東南アジアのグリーンITソフトウェア・クラウドサステナビリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Green IT Software and Cloud Sustainability - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073115

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

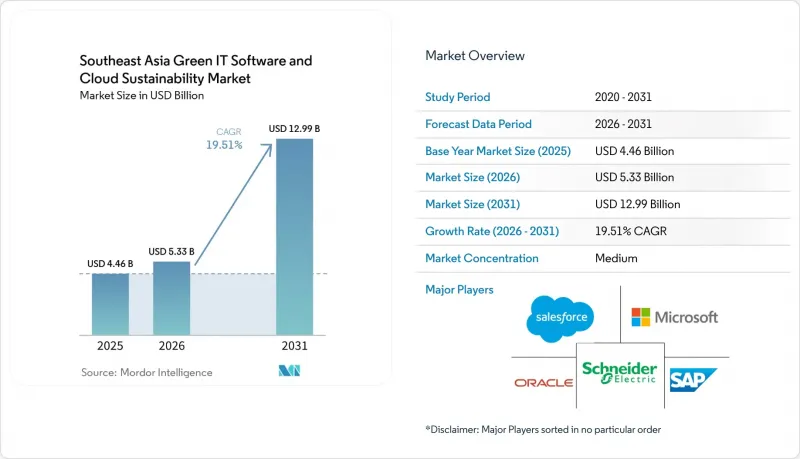

Mordor Intelligenceによると、東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場の規模は、2025年に44億6,000万米ドルと評価され、2026年の53億3,000万米ドルから2031年までに129億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.51%となる見込みです。

本レポートは、ソリューション別(エネルギー効率の高いインフラ、持続可能なクラウドプラットフォームなど)、導入モデル別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、エンドユーザー別(銀行・金融サービス・保険など)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

東南アジアのグリーンITソフトウェア・クラウドサステナビリティ市場の動向と洞察

加速する企業のクラウド近代化

東南アジアのグリーンITソフトウェア・クラウドサステナビリティ市場は、企業がレガシーシステムを、単一の環境でパフォーマンスとサステナビリティを管理するプラットフォームに置き換える動きにより、企業のクラウド近代化から直接的な後押しを受けています。この置き換えサイクルが重要なのは、企業がレガシーインフラを拡張するのではなく、ワークロードを再構築する際に、グリーンソフトウェアやクラウドサステナビリティツールの導入が容易になるためです。マレーシアの「デジタル・エコシステム加速」インセンティブ枠組みでは、データセンターへの投資支援と、少なくとも1つのグリーン技術の導入が結び付けられており、これにより、持続可能な導入基準が新たなデジタル容量の決定に密接に反映されるようになっています。2025年に実施されたマレーシアの中小企業を対象とした調査では、体系化されたIT能力とクラウドアーキテクチャに対する理解の深化が企業の業績向上につながることが判明しており、クラウド導入の準備は技術的な問題であるだけでなく、組織的な課題でもあることが示唆されています。この傾向は、ソフトウェアを単独で販売するのではなく、トレーニング、アーキテクチャ支援、レポート作成ツールをパッケージ化できるベンダーを後押ししています。沈没コストを過去のものとする企業が増えるにつれ、東南アジアのクラウド・サステナビリティ市場では、クラウドファーストの導入において、初期段階での購入が引き続き加速していくものと見込まれます。

多国籍企業顧客からのカーボン・レポーティングへの圧力

東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場は、顧客主導の報告圧力によっても形作られています。これは、大規模な購入者が現在、サプライヤーに対し、正式な開示資料において検証・再利用可能なカーボンデータの提供を期待しているためです。2025年7月にZeveroがシンガポールのTai Sin Electricと提携した事例は、証券取引所に関連する気候変動開示要件が、上場企業レベルでのソフトウェア選定にすでに影響を与えていることを示しました。この種の需要は、独立したサステナビリティ活動としてではなく、調達、資金調達、市場参入の意思決定に組み込まれているため、先送りすることが困難です。ベトナムにおける輸出製造業者は、カーボン透明性が外部顧客の要件や海外貿易条件とますます密接に結びついているため、この圧力をより直接的に受けています。シンガポールのGprntプラットフォームは、Ant Internationalおよび三菱UFJ銀行からの462万米ドルのシード資金を得て2025年5月に立ち上げられました。同プラットフォームは、政府の公共料金データを活用して企業のサステナビリティ指標の生成を自動化し、中小企業における報告の負担を軽減しています。大企業は報告要件をティア1およびティア2のサプライヤーに下請けに出すことが多いため、この仕組みは東南アジアのグリーン情報技術ソフトウェア・クラウド・サステナビリティ市場において、より広範な購入者基盤を生み出しています。

レガシーIT環境からの移行コストの高さ

東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場は、レガシー環境からの移行コストが高いため、依然として実質的な減速に直面しています。多くの企業は、高度なサステナビリティツールを効果的に活用する前に、基幹システムの近代化を行わなければならないからです。移行プログラムが数四半期にわたり、初期投資よりも遅れてコスト削減効果が現れる場合、その支出の承認は得にくいのが実情です。『Cogent Business and Management』誌の2025年の調査によると、発展途上市場の機関におけるクラウド移行は、技術的、組織的、文化的な障壁によってしばしば遅延しており、これは同地域の規制対象セクターや資産集約型セクター全体で見られる傾向と一致しています。この問題は、依然としてカスタムオンプレミスシステムに依存している企業、データ環境が断片化している企業、および技術、財務、運用の各部門間で責任の所在が分断されている企業において特に顕著です。購入者が新しいツールのコンプライアンス上の価値を認めたとしても、前提となるインフラ整備作業によって、調達決定が予算サイクル1期分も遅れることがあります。その結果、東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場は、クラウド移行がすでに進行している地域では急速に成長する一方、レガシーシステムの置き換えが依然として優先課題となっている地域では成長が鈍化しています。

セグメント分析

2025年、東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場において、「エネルギー効率の高いインフラ」は55.39%を占め、同地域で最大のソリューションカテゴリーとなりました。この優位性は、サーバーの最適化、冷却ソフトウェア、ワークロード管理といった項目が、より広範なカーボンプラットフォームよりも承認されやすいことから、投資の第一段階としての役割を果たしたことを反映しています。また、このセグメントは、特に新規容量の増設がより厳格な運用効率要件と結びつけられている市場において、地域的なデータセンターの拡張の恩恵も受けました。シンガポールの「グリーンデータセンター・ロードマップ」では、データセンター容量の追加として少なくとも300MWを目標とし、さらにグリーンエネルギーを導入可能な事業者向けに200MWを確保しており、これによりエネルギー性能を向上させるソフトウェアへの需要は堅調に推移しました。実際には、多くの購入者が、より詳細なレポート作成やカーボン管理の段階に進む前に、このソリューションカテゴリーを通じて東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場に参入しました。

カーボンマネジメントソリューションは、2031年までCAGR20.56%で拡大すると予測されており、東南アジアのグリーンITソフトウェア・クラウドサステナビリティ市場において、最も急成長しているソリューション分野となっています。需要が拡大している背景には、購入者がもはや単なる効率性の向上だけでなく、リアルタイムの可視化、自動化された情報開示、監査可能な排出量記録を求めていることがあります。この変化は、上場企業、輸出メーカー、および事業全体やパートナーにわたるスコープの追跡強化を必要とするサプライチェーンからの報告圧力と関連しています。また、ASEAN触媒型グリーンファイナンス・ファシリティが共同融資によるグリーンインフラ融資として10億米ドル以上を動員したことで、資金調達環境も改善しており、サステナビリティ連動型のデジタル支出を後押しする環境が整いつつあります。サステナブルなクラウドプラットフォーム、グリーンソフトウェアツール、資産ライフサイクル管理アプリケーションも重要性を増していますが、東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場が成熟するにつれ、炭素管理と企業のワークフローを連携させることができるベンダーが依然として優位な立場を維持しています。

2025年、クラウドベースのソリューションは東南アジアのグリーンITソフトウェア・クラウド・サステナビリティ市場において68.47%のシェアを占め、同地域全体でホスト型提供が明らかにリードしていることが示されました。サステナビリティのモニタリングには、多くの場合、一元化されたデータ収集、拡張可能な分析機能、および多数の拠点にわたる容易な更新が必要となるため、この形式はソフトウェアカテゴリーに適しています。また、サブスクリプションモデルは、大規模な現地インフラの必要性を低減し、導入期間を短縮するため、多くの購入者がソフトウェアを調達する方法とも合致しています。そのため、東南アジアのグリーンITソフトウェア・クラウドサステナビリティ市場では、迅速な導入と複数国にわたる柔軟なレポート作成を求めるセクターにおいて、クラウドファーストの展開が主流となっています。運用ダッシュボードと監査要件を組み合わせる購入者が増えるにつれ、クラウドによる提供は、ほとんどの新規導入において依然として最もシンプルな出発点となっています。

一方、銀行や政府機関、その他の機密性の高い環境では、データ主権や内部統制が依然として技術選定の決定要因となっているため、オンプレミス環境の重要性は引き続き維持されています。こうした導入は、すべてのワークロードを一度にパブリッククラウドに移行することなく、エネルギーや炭素排出量のモニタリングを行いたい企業にとって、しばしば橋渡し的な役割を果たしています。2025年6月に署名されたベトナムの決定第1121/QD-TTg号は、クラウドコンピューティング開発のための国家行動計画を承認し、環境に優しく、安全で、高性能なデータセンターインフラの構築を求めました。これにより、移行経路が異なっても、持続可能性の要件が引き続き重要視されることが保証されています。つまり、ハイブリッド環境全体にわたってレポート作成が可能なベンダーほど、複雑な地域規模の案件を獲得できる可能性が高くなります。今後、東南アジアのクラウド・サステナビリティ市場では、顧客に個別のツールの管理を強いるのではなく、単一の報告体制の下でクラウドとオンプレミスの両方のワークロードを処理できるプロバイダーが優位になる可能性が高いでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業のクラウド近代化の加速

- 多国籍企業顧客からの炭素排出報告への圧力

- 再生可能エネルギーを利用したデータセンターの調達

- グリーン・ソフトウェア・エンジニアリングの導入

- IT運用におけるAIを活用したエネルギー最適化

- 政府資金によるデジタル・サステナビリティ・プログラム

- 市場抑制要因

- レガシーIT環境からの移行コストの高さ

- グリーンソフトウェアの基準と測定の一貫性の欠如

- IT、財務、サステナビリティ各チーム間のインセンティブの不一致

- グリーンクラウドおよびサステナビリティに関する専門スキルの不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューション別

- エネルギー効率の高いインフラ

- サステナブルクラウドプラットフォーム

- グリーンソフトウェアソリューション

- カーボンマネジメントソリューション

- その他のソリューション

- 展開モデル別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険

- ヘルスケア・ライフサイエンス

- 製造業

- 政府・公共部門

- エネルギー・ユーティリティ

- 小売・Eコマース

- その他のエンドユーザー

- 地域別

- シンガポール

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- 東南アジアのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture PLC

- Alibaba Cloud Computing Ltd.

- Amazon Web Services, Inc.

- Cisco Systems, Inc.

- Dell Technologies Inc.

- Google LLC

- Hewlett Packard Enterprise Development LP

- IBM Corporation

- Infosys Limited

- Microsoft Corporation

- Oracle Corporation

- Salesforce, Inc.

- SAP SE

- Schneider Electric SE

- ServiceNow, Inc.

- Tencent Cloud Computing(Beijing)Co., Ltd.

- Wipro Limited

- Fujitsu Limited

- Hitachi, Ltd.

- Equinix, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日