カーボンアウェアアプリケーション開発プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Carbon-Aware Application Development Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072955

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

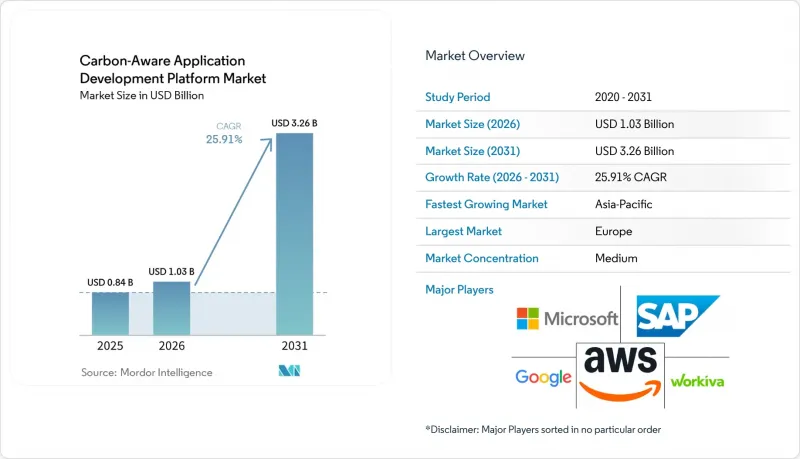

Mordor Intelligenceによると、カーボンアウェアアプリケーション開発プラットフォームの市場規模は、2025年に8億4,000万米ドル、2026年に10億3,000万米ドルとなり、2031年までに32億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR25.9%で成長すると見込まれています。

本レポートは、コンポーネント(プラットフォームおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、用途(カーボンアウェア開発およびSDLC管理など)、最終用途産業(IT・通信、BFSIなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のカーボンアウェアアプリケーション開発プラットフォーム市場の動向と洞察

カーボン最適化されたソフトウェア実行に対する企業の需要の高まり

カーボン最適化されたソフトウェア実行に対する企業の需要が高まっています。これは、サステナビリティ目標が、もはや単なる企業のメッセージにとどまらず、予算や運営上の意思決定にも影響を及ぼすようになったためです。FinOps Foundationの報告によると、2025年には欧州のFinOps実践事例の53%がクラウドのカーボン指標を報告しており、これは前年比で18ポイント増加したのに対し、北米は29%にとどまっています。この格差は、カーボンアウェアアプリケーション開発プラットフォーム市場のベンダーにとって、カーボン追跡をクラウド管理の標準的な要素とするツールを販売する明確な機会となっています。また、企業は、カーボンアウェアなスケジューリングにより、コスト削減のみを目的とした適正化プログラムでは必ずしも把握できない、遊休容量や無駄を明らかにできることも認識しつつあります。ISO/IEC 21031:2024「ソフトウェアの炭素強度」仕様は、ソフトウェアの排出量に関する取り組みを、再現性があり監査可能なスコアに変換する正式な方法を買い手に提供し、財務部門や法務部門による社内承認を容易にしました。

監査可能なデジタル・サステナビリティ管理への規制上の推進

EUのCSRD(気候関連財務情報開示規則)における最初の義務的報告フェーズは、2025年に大規模上場企業に適用され、ESRS E1に基づく温室効果ガスの開示と第三者保証が求められました。また、米国証券取引委員会(SEC)も2024年3月に気候関連情報開示規則を採択し、2025年に「大規模加速開示企業(Large Accelerated Filers)」から開始される、公開会社向けのスコープ1およびスコープ2の段階的な報告を義務付けました。これらの規則では、ソフトウェアレベルの炭素強度データの開示が明示的に義務付けられているわけではありませんが、監査人は報告された排出量の数値を裏付けるため、ワークロードレベルの証拠を要求するケースが増えています。この需要の高まりにより、カーボンアウェアなツールは、単なるESGへの自主的な投資から、企業が報告した数値を正当化するための管理層へとその位置づけが変化しています。「カーボンアウェアアプリケーション開発プラットフォーム」市場は、この変化の恩恵を受けています。なぜなら、追跡可能なデータ収集、報告ロジック、および証拠の証跡が、調達決定においてますます重要になっているからです。

炭素データプロバイダー間の標準化の遅れ

カーボンデータプロバイダー間の標準化の不足は、カーボンアウェアアプリケーション開発プラットフォーム市場における最も顕著な障壁の一つであり続けています。Electricity Mapsは2025年1月、65の世界の電力網において、平均フロー追跡排出係数と限界排出係数の間に統計的な相関が極めて低いことを報告しました。これは、あるシグナルに対して最適化されたワークロードが、別のシグナルで評価された場合にはパフォーマンスが低下する可能性があることを意味します。SCIフレームワークは、ソフトウェアチームに炭素強度を算出する手段を提供しましたが、単一の送電網排出量シグナルを規定していなかったため、企業はケースバイケースで調査手法を決定せざるを得ませんでした。規制当局や標準化団体がそのギャップを埋めるまで、購入者は、監査の要件を満たすために、後になってデータモデル、制御、および統合を再構築しなければならないリスクに直面することになります。

セグメント分析

2025年、プラットフォームは「カーボンアウェアアプリケーション開発プラットフォーム市場」において72.1%のシェアを占め、コンポーネント構成における収益の柱となりました。このリードは、カーボンアウェア開発の基盤層を形成する測定エンジン、排出量API、SCIスコアリングツール、およびCI/CDレポートプラグインに対する企業の支出を反映しています。導入が最も進んでいるのは、すでに温室効果ガスのベースラインインベントリを完了しており、現在は日常的な利用のための開発者向けツールを必要としているテクノロジーおよび金融サービス企業です。Green Software Foundationが管理する「Carbon Aware SDK」は、商用ベンダーが企業向け展開のためにパッケージ化している統合インターフェースの広さを示しています。

サービス分野は2031年までCAGR26.5%で成長すると予測されており、カーボンアウェアアプリケーション開発プラットフォーム市場において最も成長が速いコンポーネントとなる見込みです。この傾向は、社内のカーボン関連ツール活用スキルが定着する前に、アドバイザリー、導入、およびマネージド運用が急速に拡大するという、よく見られる企業の購買パターンを反映しています。企業は依然として、範囲の設定、活動データのマッピング、ソフトウェアデリバリーシステムの連携、および監査の場で通用するレポート管理機能の構築において支援を必要としています。プラットフォームの収益とサービスの成長のバランスを見ると、ソフトウェアだけでは不十分であり、カーボンアウェアアプリケーション開発プラットフォーム市場全体での採用が広がるにつれ、実行支援の重要性は今後も続くことが示唆されています。

2025年、クラウドはカーボンアウェアアプリケーション開発プラットフォーム市場の67.3%を占め、圧倒的な差をつけて主要な導入モデルとなりました。この優位性は、電力網の炭素強度フィード、ダッシュボード、スケジューラーとの統合など、最も実用性の高い炭素関連情報が、パブリッククラウド環境において最も容易にアクセスできるという事実に起因しています。Microsoft Azure Carbon Optimization、AWS Sustainability Console、およびGoogleのカーボンインテリジェントなコンピューティングツールは、いずれもエンジニアリングチームがすでにワークロードを管理している場所の近くに炭素データを配置しています。この近接性により、チームは排出量やコストデータを同じ運用コンテキストで確認できるため、導入の障壁が低くなります。

ハイブリッド環境は、2031年までCAGR26.9%で拡大すると予測されており、最も成長の速い導入モデルとなる見込みです。銀行、公益事業、政府などの規制対象セクターでは、依然として主要なワークロードをオンプレミスで実行しており、プライベートインフラとパブリックインフラの両方を横断した単一のレポートビューを必要としています。このニーズにより、購入者はレガシーなコンピューティング環境、新しいAI環境、クラウドネイティブなテレメトリを橋渡しするアーキテクチャへと向かっています。オンプレミスは依然として最小のセグメントですが、直接的な炭素監査義務やコンピューティング主権の規則の下でプライベートAI能力を構築する企業にとっては、依然として重要な位置を占めています。

地域別分析

2025年、欧州は34.9%のシェアを占め、カーボンアウェアアプリケーション開発プラットフォーム市場において最大の地域貢献者となりました。同地域は、CSRDおよびESRS E1要件を中心に構築された強固な報告フレームワークの恩恵を受けています。これらの規則により、対象企業における温室効果ガスの開示はより詳細かつ監査しやすくなり、ワークロードレベルの証拠や追跡可能な報告ロジックの価値が高まりました。また、ドイツは2025年の「グリーンコーディング」ワークショップシリーズを通じて、開発者の能力向上を支援しました。その後、グリーンソフトウェア財団はSCIフレームワークをCSRDの支援ニーズに照らし合わせ、調達チームに対して、ソフトウェアエンジニアリングの実践と正式な報告要件との間の明確な架け橋を提供しました。

北米が「カーボンアウェアアプリケーション開発プラットフォーム市場」で2番目に大きなシェアを占めたのは、同地域が強力なAIインフラへの投資と、活発な気候変動情報開示環境を兼ね備えているためです。米国証券取引委員会(SEC)の段階的開示フレームワークにより、より優れた排出量証拠の必要性が高まった一方で、大手テクノロジー企業や金融サービス企業は、すでにカーボンアウェアなツールを運用化する規模を備えていました。カナダとメキシコは依然として初期段階の市場ですが、米国企業とのサプライヤー連携により、導入基盤は拡大しています。ブラジルを筆頭とする南米は依然として規模は小さいもの、サプライチェーンの脱炭素化や報告義務の重要性が高まるにつれ、初期の需要が顕在化しつつあります。

アジア太平洋地域は2031年までCAGR27.9%で成長すると予測されており、最も成長の速い地域となる見込みです。日本が主要な成長拠点となっているのは、経済産業省(METI)が2025年6月に初の「Watt-Bit Collaboration」報告書を公表したことに加え、改正省エネ法の枠組みが2026年から対象となるデータセンターに適用され始めるためです。中国も、2025年8月にクラウドサービスの顧客向け炭素排出量算定に関する技術基準を策定し、算定および開示のための国内モデルを確立したことで、さらなる勢いをつけています。中東およびアフリカは依然として初期段階の市場ですが、ネットゼロへの取り組みや投資家主導のESG要件がデジタルインフラの調達に影響を与え始めていることから、長期的な潜在力は高まりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カーボン最適化されたソフトウェア実行に対する企業の需要の高まり

- 監査可能なデジタル・サステナビリティ管理体制に対する規制当局の推進

- AIおよび高密度コンピューティングワークロードの拡大

- クラウド運用におけるFinOpsとGreenOpsの融合

- リアルタイムの炭素強度APIおよびスケジューリングへの移行

- ESGに連動した調達および製品開発基準の拡大

- 市場抑制要因

- 炭素データ提供事業者間の標準化の不足

- 従来のDevOpsおよびクラウドスタックにおける高度な統合の複雑さ

- ワークロードレベルの排出量測定におけるデータ品質の不備

- 非中核的なサステナビリティ関連ソフトウェア支出に対する予算審査

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- カーボンアウェア開発とSDLC管理

- カーボンアウェアワークロード最適化

- カーボン測定、モニタリング、および予測

- ガバナンス、報告、コンプライアンス

- 意思決定インテリジェンスおよび自動化

- エンドユーズ産業別

- IT・通信

- BFSI

- 工業製造

- エネルギー・ユーティリティ

- 石油・ガス

- 小売・Eコマース

- 食品・飲料製造業

- 運輸・物流

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Electricity Maps ApS

- WattTime, Inc.

- Normative.io Ltd

- Cycloid SAS

- Workiva Inc.

- SAP SE

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- IBM Corporation

- Salesforce, Inc.

- ServiceNow, Inc.

- Oracle Corporation

- Schneider Electric SE

- ENGIE SA

- Siemens AG

- Dassault Systemes SE

- Accenture plc

- Capgemini SE

- HCL Technologies Limited

- Tata Consultancy Services Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日