BFSIセクター向けグリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green IT Software For BFSI Sector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073332

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

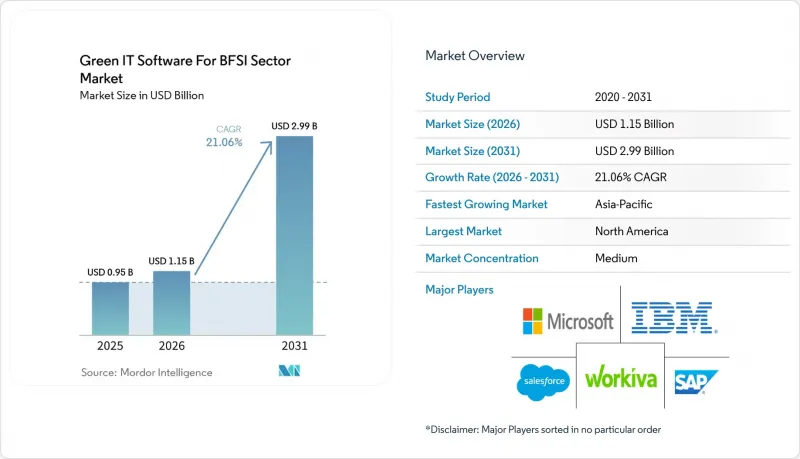

Mordor Intelligenceによると、BFSIセクター向けグリーンITソフトウェアの市場規模は、2025年に9億5,000万米ドル、2026年に11億5,000万米ドルとなり、2031年までに29億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR21.06%で成長すると見込まれています。

本レポートは、導入形態(クラウド、オンプレミス、ハイブリッド)、ソフトウェアカテゴリ(炭素管理ソフトウェア、サステナビリティ報告・管理ソフトウェア、エネルギー・資源最適化ソフトウェアなど)、企業規模(大企業、中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のBFSIセクター向けグリーンITソフトウェア市場の動向とインサイト

BFSIセクターにおけるESG開示の義務化と監査可能性

規制対象機関はもはやサステナビリティ報告を任意の取り組みとして扱うことができなくなったため、開示義務の規則は、BFSIセクター向けグリーンITソフトウェア市場にとって最も強力な当面の促進要因となっています。2026年のEUオムニバス法は、第1フェーズの公益法人に対する報告義務を維持し、構造化され監査対応可能な提出書類の必要性を確保しました。一方、その後のフェーズでは対象がより大規模な企業に限定されました。日本の金融庁も、プライム市場に上場する大企業を対象とした年次有価証券報告書において、SSBJに準拠した開示を正式に義務付けました。これは、BFSIセクター向けグリーンITソフトウェア市場が、自主的なサステナビリティ報告ではなく、正式な有価証券開示要件によって支えられていることを示しています。インドは、2025-26会計年度からBRSRコアの保証義務の対象を上位250社から上位500社に拡大し、2026-27会計年度からは上位1,000社へと拡大する計画であり、これにより継続的な導入需要がさらに高まっています。複数の地域で事業を展開する機関にとっては、単一の報告サイクル内で二重の重要性、財務上の重要性、および地域ごとの開示要件の違いに対応しなければならないため、そのプレッシャーはさらに大きくなります。そのため、BFSIセクター向けグリーンITソフトウェア市場では、単一の基盤データモデルを維持し、毎回コントロールを再構築することなく複数のフレームワーク出力を生成できるプラットフォームが、ますます高く評価されるようになっています。

融資および投資ポートフォリオ全体にわたる資金調達に伴う排出量の測定

銀行や資産運用会社は、自社の事業活動によるカーボンフットプリントをはるかに超えるポートフォリオレベルのカーボン会計を必要としているため、融資・投資ポートフォリオ全体にわたる「ファイナンスト・エミッションズ(融資・投資による排出量)」の測定は、BFSIセクター向けグリーンITソフトウェア市場にとって中核的な成長エンジンとなりつつあります。提出された草案では、ファイナンスト・エミッションズは金融機関の直接的なカーボンフットプリントの100倍から700倍に達する可能性があると指摘されており、これにより多くのBFSIユーザーにとって、カテゴリー15のデータは施設のエネルギーデータよりも重要度が高くなっています。PCAFは2025年12月、追加の資産クラスや将来を見据えたトランジション・ファイナンス指標を盛り込むべく基準を拡充したため、従来の推定手法は現在のレビューや保証のニーズには不適切になりつつあります。これに対し、SAP Fioneerは2025年7月に「Net Zero」モジュールをリリースし、ラボバンクはこれを採用して、銀行業務のワークフロー内で、ポートフォリオ、取引相手、資産、および個々の融資レベルにおける気候パフォーマンスを追跡しています。これにより、BFSIセクターにおけるグリーンITソフトウェアの役割は変化しつつあります。融資に伴う排出量データは、もはや外部開示のみに利用されるものではなく、与信審査、資本配分、融資価格設定のロジックにも影響を及ぼすようになっているからです。その関連性が強まるにつれ、BFSIセクター向けグリーンITソフトウェア市場は、孤立した報告費用から離れ、リスク管理予算へと近づきつつあります。

コアバンキングシステムとリスク管理システムにまたがる断片化されたレガシーデータ

断片化されたレガシーシステムアーキテクチャは、BFSIセクター向けグリーンITソフトウェア市場にとって大きな足かせとなっています。多くの金融機関が、サステナビリティメタデータに対応するよう設計されていない、相互に連携していないプラットフォームに、融資、リスク、会計データを依然として分散して保管しているためです。PCAF独自のデータ品質評価フレームワークはこの問題を浮き彫りにしています。なぜなら、質の高い融資に伴う排出量報告には、検証済みの借り手レベルの情報が不可欠であるのに対し、多くの金融機関は依然として大まかな推定値や地域平均に依存しているからです。その結果、BFSIセクター向けグリーンITソフトウェアが企業規模で価値を提供できるようになるには、多くの場合、コストのかかるデータ抽出、変換、ガバナンス作業が必要となります。これにより、導入までの期間が長引き、統合コストが増大し、ソフトウェアの選定は製品の機能だけでなく、データの準備状況にも大きく左右されることになります。複数の管轄区域で事業を展開する銀行にとっては、この問題はさらに深刻です。地域ごとのシステムの違いにより、全社的な統合が数ヶ月ではなく数年単位で阻害される可能性があるからです。そのため、BFSIセクター向けグリーンITソフトウェア市場は、レガシーシステムが多数存在する環境において依然として障壁に直面しており、特に金融機関がリスク、財務、サステナビリティに関する記録を単一の管理フレームワーク内で整合させようとする場合には、その傾向が顕著です。

セグメント分析

2025年には、クラウド導入が市場の61.78%を占め、導入モデル別ではBFSIセクター向けグリーンITソフトウェア市場規模において最大のシェアを占めました。この主導的な地位は、BFSIセクター向けグリーンITソフトウェア市場の購入者が、現地のインフラアップグレードを待たずに、規制の更新、計算方法の変更、および報告ロジックをユーザーベース全体に反映させたいと望んでいることを反映しています。また、クラウドによる提供はバージョンの断片化を軽減します。これは、金融機関がESRS、PCAF、SSBJの各報告サイクルにおいて一貫した出力を必要とする際に重要な要素となります。このため、サステナビリティデータが財務、リスク、調達、サプライヤー管理のプロセスに密接に連携しつつある組織において、クラウドプラットフォームの魅力が高まっています。この傾向は単にインフラコストの問題にとどまらず、現在では更新のスピード、共有された統制、および企業ワークフローへの容易な統合から得られる価値が主たる要因となっています。

オンプレミス型システムは、厳格なデータ居住要件や主権ホスティング規則の下で運営される国有銀行、保険会社、および政府関連機関において、ESGおよびサステナビリティソフトウェア業界において依然として重要な位置を占めています。こうしたケースでは、機密性の高い財務およびESG記録をどこに保存できるか、またレビューや保証の過程でそれらにどのようにアクセスできるかが、購入決定の要因となります。ハイブリッド展開は最も急速に成長しているモデルであり、2031年までCAGR21.32%で拡大すると予測されています。これは、BFSIセクター向けグリーンITソフトウェア市場が、オンプレミスシステムからパブリッククラウドへの単純な一方向の移行を進めているわけではないことを示しています。各機関は、中核となる金融データをオンプレミスに残しつつ、分析、ワークフローの自動化、およびレポート出力はクラウド層を通じて実行される、分割型アーキテクチャを構築しています。AWSは、クラウドベースのサステナビリティ・レポート環境が、完全な再実装ではなく設定の変更を通じて、変化する報告要件に適応できることを実証しており、これは規制環境におけるハイブリッド導入の実用的な根拠を裏付けています。IBMの「APIファースト」アプローチも同様の方向性を後押ししています。これは、購入者がインフラの即時入れ替えを強要されることなく、既存システムに排出量計算ロジックを追加できるためです。これにより、BFSIセクター向けグリーンITソフトウェア市場において、スピードと同様に制御性、監査可能性、データ主権が重要視される分野では、ハイブリッドモデルが持続的な役割を果たすことになります。したがって、導入の構成比は、規制当局や内部リスク管理チームによって設定された運用上の境界を尊重しつつ、クラウドのレジリエンスを重視する市場の実態を反映しています。

地域別分析

北米は2025年に市場シェアの41.62%を占め、BFSIセクター向けグリーンITソフトウェア市場において最大の地域シェアを獲得し、2026年も引き続き主要地域としての地位を維持しました。この地域の規模は、企業による早期導入、投資家からの強い圧力、そして州レベルの規制が、報告や排出量管理を企業の主流システムに組み込む上で果たした役割を反映しています。カリフォルニア州のSB-253およびSB-261は、連邦上場基準のいずれにも該当しない企業であっても、同州内で実質的な事業活動を行う大企業に対して開示義務を拡大している点で、特に重要です。カナダもまた、連邦規制対象の金融機関に対する気候リスクに関するガイダンスを提供し、資本市場における開示慣行のより広範な採用を促進することで、地域的な需要を支えています。北米のBFSIセクター向けグリーンITソフトウェア市場は、大手プラットフォームベンダーが集中していることや、世界の展開に先立ち多くの製品が最初にテストされる場としての同地域の役割からも恩恵を受けています。

欧州は、オムニバス改正後も依然として最も充実した正式な報告アーキテクチャを有しているため、BFSIセクター向けグリーンITソフトウェア市場の規模において、構造的に重要な部分を占め続けています。指令(EU)2026/470は、今後の段階における適用対象範囲を狭めましたが、すでに適用範囲内にある事業体に対しては、監査水準の義務、構造化された提出要件、および中核的な整合性に関する期待を引き続き維持しています。欧州銀行監督局(EBA)のESGリスク管理ガイドラインは、開示要件と並行して銀行業界にさらなる需要層を生み出しており、これにより欧州のBFSIセクター向けグリーンITソフトウェア市場には、独自のBFSI購買基盤が形成されています。また、規制の変更によりプラットフォームの更新が繰り返され、製品の機能の深さ、保証サポート、データ管理が購入決定の中心となるため、欧州はベンダーにとって依然として要求の厳しい地域となっています。

アジア太平洋地域は、2031年までCAGR22.37%で拡大すると予測されており、BFSIセクター向けグリーンITソフトウェア市場において最も急成長している地域ブロックとなる見込みです。日本金融庁(FSA)が2026年2月に、年次有価証券報告書におけるSSBJ準拠の開示を義務付けたことで、プライム市場に上場する大手企業に対し、気候変動報告の必須要素を含む明確なコンプライアンスのタイムラインが示されました。中国の主要取引所も2026年1月にサステナビリティ報告ガイドラインを改訂し、指数連動型発行体に対し、2025年度のサステナビリティ報告書を2026年4月30日までに提出すること、およびより詳細な環境報告要件を満たすことを義務付けました。インドにおけるBRSR Coreの導入により、第三者保証の義務が段階的に拡大しており、より多くの上場企業が義務対象範囲に加わるにつれて、継続的な調達サイクルが支えられています。南米では、ブラジルにおける開示枠組みの整備や多国籍企業のサプライチェーンへの要求を通じて貢献しており、中東ではネットゼロの公約や政府系資本の優先事項を通じてその重要性を高めています。また、アフリカでは、南アフリカですでに統合報告要件が確立されており、その勢いを維持しています。これらの状況が相まって、アジア太平洋地域が主要な成長のフロンティアとなっている一方で、サプライヤーのコンプライアンスの波及、資本市場の期待、および報告規則の段階的な正式化を通じて、より広範な新興地域全体も活発な動きを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BFSI分野におけるESG情報の開示義務と監査可能性

- 貸出ポートフォリオおよび投資ポートフォリオにおける資金調達に伴う排出量の測定

- サステナビリティデータワークフローのクラウドネイティブ自動化

- AIを活用したスコープ3データの取り込みと検証

- ESG、リスク、金融プラットフォームの融合

- 支店、データセンター、およびワークプレイスの運用におけるグリーンITのコスト最適化

- 市場抑制要因

- コアバンキングシステムとリスク管理システムにまたがる断片化されたレガシーデータ

- 財務グレードのサステナビリティデータに関する人材の不足

- コアバンキングシステムおよびデータウェアハウスとの統合に伴う高い負担

- データ主権と国境を越えたクラウドのコンプライアンス上の制約

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- ソフトウェアカテゴリ別

- カーボンマネジメントソフトウェア

- サステナビリティ報告・管理ソフトウェア

- エネルギー・資源最適化ソフトウェア

- コンプライアンスおよびリスク管理ソフトウェア

- サプライチェーン・サステナビリティ・ソフトウェア

- 環境・健康・安全ソフトウェア

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- シンガポール

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- SAP SE

- Salesforce, Inc.

- Workiva Inc.

- Persefoni Inc.

- Watershed Technology Inc.

- Novata, Inc.

- EcoVadis SAS

- Diligent Corporation

- Wolters Kluwer N.V.

- Schneider Electric SE

- Enablon

- Cority Software Inc.

- Sphera Solutions, Inc.

- GreenFi

- SAP Fioneer

- Temenos AG

- Greenly SAS

- Plan A Earth GmbH

- Carbmee GmbH

- Nasdaq, Inc.

- BenchMark Digital Partners LLC

- Measurabl, Inc.

- Intelex Technologies ULC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日