ESG分析・ベンチマークプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ESG Analytics and Benchmarking Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073108

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

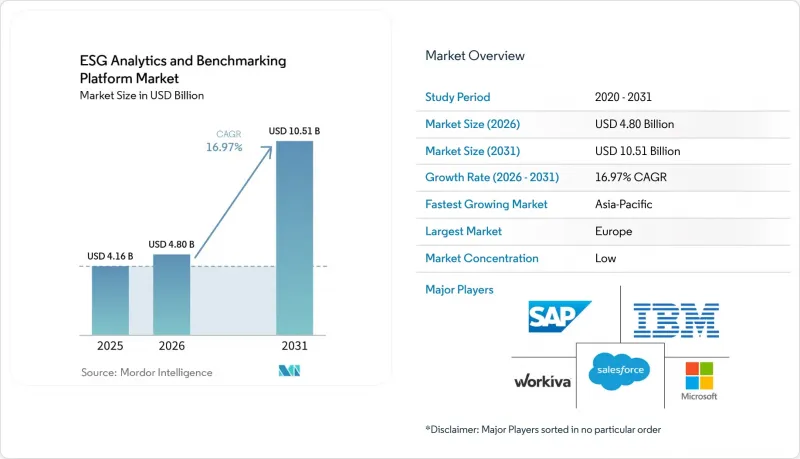

Mordor Intelligenceによると、ESG分析・ベンチマークプラットフォームの市場規模は、2025年に41億6,000万米ドル、2026年に48億米ドルとなり、2031年までに105億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.97%で成長すると見込まれています。

本レポートは、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、提供形態(ソフトウェアプラットフォームおよびサービス)、企業規模(大企業、中小企業)、最終用途産業(IT・通信、BFSI、工業製造、エネルギー・公益事業など)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のESG分析・ベンチマークプラットフォーム市場の動向と洞察

監査可能なESG開示への需要の高まり

報告義務の強化により、ESGソフトウェアは単なる開示支援ツールから、管理された報告のためのオペレーティングシステムへと変化しつつあります。企業は現在、手作業によるスプレッドシートの集計に頼ることなく、定期的な提出サイクル、内部レビュー、および外部保証をサポートできるワークフローを必要としています。この変化は、ESG分析・ベンチマーキングプラットフォーム市場にとって重要です。なぜなら、規制上の圧力は、直接報告を行う企業だけでなく、対象範囲内の事業体と結びついた多国籍企業グループやサプライヤーネットワークにも影響を及ぼしているからです。その結果生じる需要は、報告ルールがより成熟している地域で最も強いですが、現地のその場しのぎの対応ではなく、単一でガバナンスの効いたデータレイヤーを求める世界の事業全体に、同様の購入ロジックが広がっています。これにより、単一の環境内で二重の重要性の評価、バージョン管理、フレームワークのマッピングを処理できるプラットフォームの価値も高まっています。開示が財務報告に近づくにつれ、購入に関する議論は、任意のESGツールから、監査可能なデータインフラへとシフトしつつあります。

AIを活用した断片化したESGデータの正規化

AIは、企業がシステムや事業体間で一貫性のないサステナビリティデータをクリーニング、構造化、および照合する必要がある場面で、最も有用になりつつあります。ESG分析およびベンチマークプラットフォーム市場において、これは重要な意味を持ちます。なぜなら、断片化された入力データは依然としてベンチマークの品質を制限しており、特に企業が国境を越えた比較や複数の事業部門間の比較を必要とする場合には顕著だからです。IBMは2026年、Envizi製品のアップデートを通じてこの正規化レイヤーを拡張しました。このアップデートでは、Excelでの排出量計算のサポートや、改訂された報告要件に連動した新しいフレームワーク設定が追加されました。こうした動きは、ベンダー各社が、ESG計算を中核となるビジネスワークフローに密接に結びつけつつ、更新に伴う運用負担を軽減しようとしていることを示しています。また、AIや組み込みの計算ツールが、単なるデータ収集から、解釈、ベンチマーク、シナリオ分析の支援へと競合の焦点を移している理由も示しています。これらの機能が成熟するにつれ、スコープ3のカバー率を向上させるために必要な時間とコストは減少しています。

民間サプライヤーにおけるESGデータの品質格差

ESG分析・ベンチマークプラットフォーム市場における最大の運用上の弱点は、依然として上流サプライヤーのデータ品質にあります。2025年に公表されたOECDの分析によると、主要製品にわたるESG指標のうち、サプライチェーンのリスク管理に直接対処していたものはわずか7%にとどまり、一方、パフォーマンス指標の68%は依然として入力ベースかつ定性的なものでした。2025年12月のSage社の調査によると、サステナビリティ報告のインフラを整備している中小企業はわずか32%にとどまり、62%が正式な報告における主な障壁として「複雑さ」を挙げていました。こうした状況が重要なのは、小規模なサプライヤーが企業のバリューチェーンの大部分を占めているにもかかわらず、監査可能なESGデータを生成できるシステムを依然として備えていない企業が多いからです。そのため、プラットフォームベンダーは推定モデル、サプライヤーエンゲージメントモジュール、データ品質管理にさらに依存せざるを得ず、その結果、製品の複雑さとサービス提供の負担が増大しています。上流側の報告体制が成熟するまでは、多くの顧客環境において、ベンチマークの精度は不均一なままであるでしょう。

セグメント分析

2025年、ESG分析およびベンチマーキングプラットフォーム市場において、クラウドベースの導入が66.12%を占めました。このリードは、一度限りの社内IT変更ではなく、継続的な製品リリースを通じて規制の更新に対応できる提供モデルの利点を反映しています。企業は、開示ロジック、ベンチマーク設定、排出量算出を、変化する報告フレームワークに合わせて調整するために、クラウド環境を活用しています。これにより、ESG分析・ベンチマークプラットフォーム市場において、より迅速な導入と容易な更新サイクルを求める購入者にとって、クラウドがデフォルトの選択肢となっています。

ハイブリッド展開は、2026年から2031年にかけてCAGR17.25%で拡大すると予測されています。この成長は、機密性の高い従業員データ、報酬データ、社会データが、必ずしも単一のパブリッククラウド環境に移行できるわけではないという現実を反映しています。多国籍企業は、中央集権化されたベンチマーキングや開示管理を維持しつつ、制限付きデータについては現地での処理を必要とすることがよくあります。このバランスにより、ESG分析・ベンチマーキングプラットフォーム市場において、ハイブリッド展開が最も急速に成長する展開パターンであり続けると予想されます。

2025年、ESG分析・ベンチマーキングプラットフォーム市場において、ソフトウェアプラットフォームが69.45%を占めました。企業は、ESGデータ管理、開示ワークフロー、およびベンチマーキング結果を、単一のガバナンスが適用された環境下で統合できる、設定可能なプラットフォームを好みました。この傾向は、報告に対する期待が財務およびコンプライアンス管理に近づくにつれて、さらに強まりました。したがって、監査証跡、ワークフローの承認、ユーザーレベルのアクセス制御といった機能が、ESG分析・ベンチマーキングプラットフォーム市場におけるソフトウェアの主導的地位を支えています。

サービス分野は、2026年から2031年にかけてCAGR17.05%で成長すると予測されています。この拡大は、ERP、調達、人事、サプライヤー、施設などのデータソースにまたがってESGシステムを同時に導入することの複雑さを反映しています。多くの企業では、社内データをCSRD、GRI、SASB、CDP、ISSBなどのフレームワークにマッピングするための支援が依然として必要とされています。また、多くの組織では、完全な導入やフレームワークへの変換を自社だけで管理できるほどの、十分な社内報告体制がまだ整っていないため、サービス需要も高まっています。

地域別分析

2025年、欧州はESG分析・ベンチマークプラットフォーム市場の34.56%のシェアを占めました。同地域が首位となったのは、大企業全体において、法的拘束力のある開示規則、買い手の期待、および報告体制が最も強固に組み合わさっていたためです。こうした環境が、定期的な報告サイクルの管理、保証準備、およびベンチマークの一貫性を確保できるプラットフォームへの需要を支えました。また、この地域の市場はサプライチェーン効果の恩恵も受けています。これは、対象範囲内の大企業が、構造化されたESGデータ要件を、はるかに広範なサプライヤー基盤に転嫁しているためです。IHKミュンヘンは2026年、CSRDの直接的な適用範囲外となった多くの企業であっても、顧客との関係を通じて間接的な報告要求に直面し続けるだろうと指摘しました。

北米もまた、2025年のESG分析・ベンチマークプラットフォーム市場において、重要なシェアを占めました。企業の気候変動報告ニーズ、投資家による精査、そして欧州の開示要件が世界の企業に及ぼす域外適用効果が、同地域での需要を牽引しました。欧州で事業展開、上場、またはサプライヤーとのつながりを持つ米国を拠点とする多国籍企業は、現地の規則がそれほど統一されていなくても、報告体制を強化せざるを得ませんでした。これにより、複数の報告制度に同時に対応する必要がある企業の間で、プラットフォームの導入が後押しされました。南米は依然として初期段階にとどまっており、ブラジルが大手上場企業の間で需要を牽引する一方、他の南米市場はより緩やかな導入段階にとどまりました。

アジア太平洋地域は、2026年から2031年にかけてCAGR17.45%で拡大すると予測されており、ESG分析・ベンチマークプラットフォーム市場において最も成長が著しい地域セグメントとなる見込みです。同地域の勢いは、単一の規制上の要因への依存というよりも、事業運営全体におけるサステナビリティの統合が広範に進行していることを反映しています。コンファレンス・ボードは2026年の報告書で、アジア太平洋地域の経営幹部は世界の同業者よりも企業のサステナビリティを重視しており、同地域の企業の50%以上が2026年までにサステナビリティ活動を完全に統合すると予想されると指摘しました。これは2025年の36%から増加した数値です。中東およびアフリカ地域も、小規模な基盤から成長を続けており、各国のサステナビリティ政策、投資家のスクリーニング要件、そして輸出向け企業に対する買い手主導のサプライチェーン報告要請などがその成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 監査可能なESG開示への需要の高まり

- 調達主導型サプライヤーESGスクリーニング

- AIを活用した断片化されたESGデータの標準化

- ESGスコアの比較可能性を求める投資家の圧力

- 報告ワークフローにおける「ダブル・マテリアリティ」の導入

- 企業リスク管理システムおよび財務システムとの連携

- 市場抑制要因

- 民間プロバイダー間のESGデータの品質格差

- 格付けモデルとベンチマークモデルにおける調査手法の乖離

- 中堅企業における導入負担の大きさ

- 管轄区域間の規制のばらつき

- マクロ経済要因が市場に与える影響

- 業界価値/バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 提供別

- ソフトウェアプラットフォーム

- サービス

- 企業規模別

- 大企業

- 中小企業

- 最終用途産業別

- IT・通信

- BFSI

- 工業製造

- エネルギー・ユーティリティ

- 石油・ガス

- 小売・Eコマース

- 食品・飲料製造業

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- SAP SE

- Salesforce, Inc.

- Wolters Kluwer N.V.

- Workiva Inc.

- Sphera Solutions, Inc.

- Enablon SAS

- Intelex Technologies ULC

- Diligent Corporation

- Cority Software Inc.

- Nasdaq, Inc.

- EcoVadis SAS

- Ulula Inc.

- Novisto Inc.

- SP Global Inc.

- Moody's Corporation

- LSEG Data and Analytics,

- Gensuite LLC

- Persefoni AI, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日