ESG評価サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ESG Rating Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937423

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

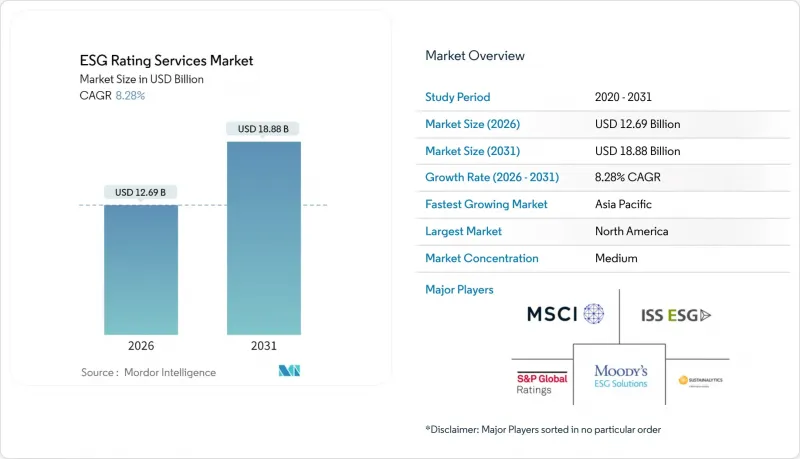

ESG評価サービス市場の規模は、2026年には126億9,000万米ドルと推定され、2025年の117億2,000万米ドルから成長が見込まれます。

2031年までの予測では188億8,000万米ドルに達し、2026年から2031年にかけてCAGR8.28%で拡大すると見込まれています。

この成長は、EU企業サステナビリティ報告指令(CSRD)や米国証券取引委員会(SEC)の気候変動規則といった義務的開示制度の普及、および機関投資家による標準化されたサステナビリティ指標への需要増加によって推進されています。資産運用会社は詳細な機械可読型ESGデータセットへの予算拡大を進めており、企業は利害関係者向けコミュニケーションや規制当局への提出書類を裏付ける第三者評価の確保を急いでいます。データベンダー間の統合により、主要プロバイダーはスコアと分析機能をパッケージ化できるようになり、自然関連財務情報開示タスクフォース(TNFD)などの枠組みの拡大は、生物多様性指標を中心とした製品革新を促進しています。ただし、米国数州における政治的反発や、プロバイダー間の相関性の低さが持続していることが、堅調な見通しに影を落としています。

世界のESG評価サービス市場の動向と洞察

2025年以降の義務的開示制度の急増が市場需要を再構築

CSRD(企業サステナビリティ報告指令)は2025年1月に完全施行され、約5万社が二重重要性に基づくESG報告書の公表を義務付けられました。評価プロバイダーはこれを投資家向けスコアに変換します。同時に、ISSBのIFRS S1およびS2基準が15の管轄区域で採用され、発行体にとってコンプライアンスのハードルを引き上げる世界の報告基準が確立されました[3]。CSRD、ISSB、SECの規則集にわたって調査手法を同期化できるプロバイダーは、企業が複数の規制当局を満たす単一のスコアを好むため、競争優位性を獲得します。調和化により、排出量、労働力の多様性、ガバナンス構造に関する監査対応可能な詳細な指標が開示され、データの深みが促進されます。その結果、ESG格付けサービス市場では、生データ、検証、分析を単一のサブスクリプションに統合した垂直統合型ソリューションへの需要が高まっています。韓国、ブラジル、カナダにおける継続的な規制更新により、対象となるボリュームが拡大し、開示主導の成長が欧米を超えて世界の中堅企業領域にまで拡大することが確実視されています。

資産運用会社はAI強化型ESG分析でアルファを追求

機関投資家は2024年の技術予算の15~20%をESGデータ基盤に割り当て、過去志向のコンプライアンスからアルファ追求型分析への構造的転換を示しました。ブラックロックのAladdinプラットフォームは21兆米ドルの運用資産にESGリスク分析を適用し、ステート・ストリートは機械学習を用いて毎日4万件のサステナビリティ指標を処理しました。格付け機関は現在、APIベースの「データレイク」を公開し、ニュース・衛星データ・IoTセンサーをリアルタイムに取り込む定量モデルに供給しています。MSCIは物理的気候リスクを測定する代替データセットを組み込んだ後、2024年にESG分析部門で40%の収益成長を報告しました。買い手側のクオンツは、資本支出のネットゼロ経路への整合性など、将来を見据えた指標を重視する傾向が強まっており、これらの分野では堅牢で継続的に更新されるデータストリームが求められています。したがって、ESG格付けサービス市場では、ポートフォリオ管理システムに統合された、クリーンで標準化され、機械可読なフィードを提供できるプロバイダーが評価されています。

EUのESG格付け規制がビジネスモデルの統合を制約

2025年に施行されるEU ESG格付け規制により、格付け対象企業への助言サービス提供が禁止され、コンサルティング部門の構造的分離が義務付けられます。ISS ESGやサステイナリティクスなどの企業は、チャイニーズウォールの構築、ガバナンスの見直し、利益相反管理手順の開示が必要となります。コンプライアンス対応コストは大手ベンダーで年間200万~500万ユーロと推定され、営業利益率を圧迫し製品投入を遅延させます。同規則はコンサルティング顧客向けに作成した内部調査の再利用も制限し、重複したデータ収集を強いるため、クロスセリング収益を減少させ統合ソリューションの有効性に疑問を投げかけ、ESG格付けサービス市場における最近のM&Aを促進しています。

セグメント分析

2025年時点でESG評価サービス市場の38.10%を占めるESG評価は、資本配分と持続可能性目標の整合を図る基盤的役割を担っています。検証・保証サービスはCAGR9.35%で拡大しています。これは、CSRD(企業サステナビリティ報告指令)がサステナビリティ報告書の第三者保証を義務付ける一方、ISSB(国際サステナビリティ基準審議会)が監査レベルの厳格さを推奨しているためです。検証分野のESG評価サービス市場規模は2031年までに48億1,000万米ドルに達すると予測され、規制対象となる開示環境へ参入する企業にとって最適な入り口としての地位を確固たるものとしています。四大監査法人は、監査、気候科学、アクチュアリー(保険数理)のスキルセットを組み合わせた学際的なチームを展開しており、競合を促進する一方で、市場全体の浸透率を高めています。アドバイザリーおよびカスタマイズサービスは、業界固有の枠組みを求める発行体にとって依然として重要性を保っていますが、利益相反を回避する圧力により、欧州における収益の可能性は抑制されています。ISSA 5000が2025年に運用開始されることで、基準設定は調査手法の断片化を軽減し、保証調達における摩擦を低減するはずです。

ESG格付けサービス市場では、データ取り込みの自動化、自然言語処理(NLP)を用いた記述検証、現地確認のための衛星画像統合など、技術導入が進んでいます。リアルタイム保証は報告サイクルを短縮し、投資家の信頼性を高めます。世界の企業は、持続可能性KPIが四半期報告書に自動的に反映されるよう、検証チェックポイントを基幹システムに組み込むことを目指しています。競争環境は、単一テーマの検証から全社的な持続可能性監査まで対応可能なモジュール型保証パッケージを提供するベンダーに有利に働いています。新興企業はブロックチェーンのタイムスタンプを活用してデータ完全性を強化し、既存企業にイノベーション加速を迫っています。プロジェクト単位の契約からサブスクリプション型モデルへの移行が進み、ESG評価サービス市場のサービス分野における収益源の多様化が進んでいます。

地域別分析

北米は2025年、ESG評価サービス市場規模の39.85%を占め最大の地域収益を生み出しました。これは50兆米ドルの機関投資家運用資産(AUM)と、7,000の発行体に影響を及ぼすSEC気候報告規則[SEC]の施行が後押ししています。CalPERSなどの年金基金は20億米ドル超の株式保有にESG評価を義務付け、大学基金はスコアを戦略的資産配分に組み入れています。しかしながら、24州で制定されたESG反対法案により政策の不確実性が高まっており、プロバイダーは免責事項の掲載、州規制に準拠した指数の維持、政治的議論による評判リスクの管理を迫られています。

アジア太平洋地域は8.78%のCAGRで最速の拡大を示しており、シンガポールが上場企業に2025年までの気候報告書公表を義務付けるロードマップや、国内時価総額の70%を占めるプライム市場企業向けにTCFD準拠開示を採用した日本が牽引しています。インドの「企業の責任と持続可能性報告」枠組みは上位1,000社の上場企業を対象としており、国内データ収集プラットフォームが世界の格付機関との連携を促進しています。中国の2060年ネットゼロ公約はESGの重要性を国有企業にも拡大し、ASEANは調和された格付け情報を重視する持続可能な金融タクソノミーを開発中です。この勢いにより、アジア太平洋地域はESG格付けサービス市場における成長の主要な牽引役としての地位を確立しています。

欧州ではCSRD(企業持続可能性報告指令)、EUタクソノミー、SFDR(サステナブル金融開示規則)を基盤に、約5万社にESG義務を課すことで二桁の収益基盤を維持しています。同地域の二重マテリアリティ基準は、発行体に財務的マテリアリティと影響マテリアリティの両方について報告を求め、データ細分化の基準を引き上げ、世界のベストプラクティスを形成しています。ラテンアメリカや中東・アフリカといった小規模地域では慎重な進展が見られます。ブラジルのB3取引所はサステナビリティ開示を義務付け、UAEのグリーンファイナンス枠組みは石油輸出経済圏の道筋調整を支援しています。データ不足、保証能力の限界、新興市場における信用リスク懸念が引き続き普及を遅らせています。しかしながら、これらの地域に事前展開するプロバイダーは、規制要件が強化された際に先駆者優位性を獲得できる立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 目次-ESG評価サービス市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- 2025年以降の義務的開示制度の急増(EU企業サステナビリティ報告指令、SEC気候規則、ISSB)

- 資産運用会社によるAI対応の細分化されたESGデータセットを活用したアルファ追求

- 生データベンダーの急速な統合により、格付けとデータのバンドル提供が可能に

- 自然・生物多様性関連指標の拡大(TNFD)

- ESG APIのフィンテック統合による取引/リスク管理システムへの導入の可能性

- 民間市場投資家による比較可能なESGスコアへの需要の高まり

- 市場抑制要因

- 混合型評価・コンサルティングモデルに対する規制上の制限(EU ESG評価規制)

- 提供者間の相関性が持続的に低い状態が続いていることで、投資家の信頼が損なわれています

- 主要米国州における政治的反発と反ESG立法

- 新興市場における中小企業の検証可能なスコープ3データの不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- サービスタイプ別

- ESG評価

- ESGデータとスコア

- ESG分析ツール

- ESG保証・検証

- アドバイザリー/カスタマイズ

- エンドユーザー別

- 資産運用会社

- 資産所有者および年金基金

- 銀行およびその他の金融機関

- 非金融企業

- 保険会社

- 政府・公共機関

- その他の利害関係者

- 資産クラス別カバレッジ

- 株式商品

- 固定利回り(企業債・国債)

- プライベート・マーケットおよびオルタナティブ投資

- 実物資産(インフラ/不動産)

- マルチアセット・ポートフォリオ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- MSCI

- Sustainalytics/Morningstar

- ISS ESG

- S&P Global ESG Scores

- Moody's ESG Solutions

- LSEG Refinitiv

- Bloomberg ESG

- Fitch(Sustainable Fitch)

- FTSE Russell

- EcoVadis

- CDP

- Arabesque S-Ray

- Clarity AI

- RepRisk

- FactSet Truvalue Labs

- Vigeo Eiris

- GRESB

- Standard Ethics

- Inrate

- CSRHub

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日