ESGソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ESG Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035010

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

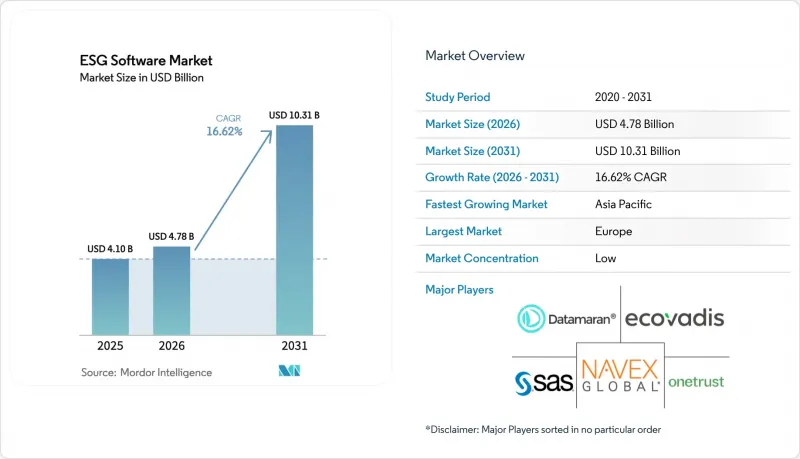

2026年のESGソフトウェア市場規模は47億8,000万米ドルと推定されており、2025年の41億米ドルから拡大し、2031年には103億1,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 16.62%で成長すると見込まれています。

この急速な成長は、規制要件の統合、投資家による監視の強化、およびデータ集約と報告を簡素化する技術の進歩に起因しています。欧州の企業サステナビリティ報告指令(CSRD)および米国証券取引委員会(SEC)の気候変動関連規則により、現在、数千社の企業が標準化された環境・社会・ガバナンス(ESG)指標の開示を義務付けられており、専用プラットフォームに対する世界の需要が加速しています。人工知能(AI)やブロックチェーンの革新は、データ品質チェックの自動化や改ざん不可能な監査証跡の確保を通じて、ESGソフトウェア市場をさらに活性化させています。クラウドネイティブな導入は中小企業(SME)の参入障壁を下げ、一方でサプライチェーンの透明性に対する期待の高まりが、製造、小売、エネルギーといった各業界における支出を高い水準に維持しています。

世界のESGソフトウェア市場の動向と洞察

標準化されたESG開示に向けた規制の推進

世界の政策立案者はサステナビリティに関する規則を整合させ、企業に対し、欧州のCSRD、米国のSEC気候指令、およびカリフォルニア州やアジア太平洋地域の同様の法令への準拠を義務付けています。CSRDだけでも、報告義務の対象が5万社以上に拡大し、多くのレガシーシステムでは対応できない二重の重要度評価が求められています。これと並行して、SECの規則では、大規模な早期提出企業に対し、2025年度からスコープ1およびスコープ2の排出量を開示することを義務付けており、複数の枠組みに対応するコンプライアンス・エンジンへの需要が高まっています(sec.gov)。あらかじめマッピングされた開示テンプレートや、監査対応済みの証拠リポジトリを組み込んだベンダーは、特に重複する枠組みを扱う世界の多国籍企業の間で、優先的なパートナーとなっています。

透明性に対する投資家および利害関係者からの圧力

機関投資家は、資金調達へのアクセスを詳細なESGパフォーマンスデータと結びつけています。欧州のリテールバンキング調査によると、顧客の24%がESG実績の低さを理由に銀行を変更する意向を示しています。Digital Realtyのような企業は、すでに再生可能エネルギー消費量の66%を追跡し、専用ソフトウェアを用いてサプライヤーの60%に対してESGリスク評価を行っており、リアルタイムのダッシュボードが利害関係者の信頼に与える影響の大きさを示しています。グリーンボンドの発行額は増加の一途をたどっているため、自動化された投資家向け報告モジュールや財務システムとのAPIレベルでの連携は、CFOにとって必須の機能となっています。

レガシーシステムが中心の業界における高い導入・統合コスト

独自の制御システムを持つ製造業企業は、ESGデータフィードの導入に多額の費用を要します。製造業者は、CSRDやSECの要件を満たすために人員を増強し、AIを導入することを想定していますが、初期のパイロットプロジェクトでは、旧式のデータアーキテクチャに起因する予算超過が明らかになっています。病院はEUタクソノミーに準拠するため、患者管理システムと排出量計算ツールを連携させる必要があり、これによりITプロジェクトの範囲がさらに拡大しています(envoria.com)。データセンターをアップグレードする公益事業会社も同様のコストに直面しています。これは、技術リーダーの89%が現在、調達においてサステナビリティ指標を優先しているためです。長い統合期間とカスタムコネクタが導入を遅らせ、全体的なCAGRを押し下げています。

セグメント分析

2025年にはソリューションが収益の大部分を占めましたが、統合、アドバイザリー、マネージド・レポーティングなどのサービス契約は、2031年までCAGR18.06%で拡大しています。導入プロジェクトでは、多くの場合、中核となるESGプラットフォームにカーボンアカウンティング、製品スチュワードシップ、監査モジュールが組み合わされ、複数年にわたるコンサルティング契約の需要を後押ししています。標準化されたデリバリー・フレームワークを持つベンダーは導入サイクルを短縮し、エンタープライズ・リソース・プランニング(ERP)スイートの改修を行う製造業者にとって魅力的です。一方、企業が複雑なサプライヤーデータのオンボーディングを専門家に委託する傾向が強まるにつれ、統合サービス向けのESGソフトウェア市場規模は着実に拡大すると予測されています。マネージドサービスは依然として新興のニッチ市場ですが、ガバナンス義務の増加に伴い、組織がコスト抑制のために「コンプライアンス・アズ・ア・サービス」へと移行するにつれ、需要の増加が見込まれます。

二次的な影響として、統合活動の活発化が挙げられます。プラットフォームプロバイダーは、ソフトウェアライセンスと導入能力をセットで提供するため、専門性の高いコンサルティング会社をますます買収しています。顧客は単一プロバイダーによる責任の所在を重視しており、これによりベンダーは規制、業界ベンチマーク、保証基準にわたる専門知識の拡充を迫られています。予測期間中、ESGソフトウェア市場では、包括的な変革パートナーシップが標準化されるにつれ、製品とプロフェッショナルサービスの境界線が曖昧になる可能性があります。

マルチテナント型クラウドが依然として主要な導入モデルであるもの、政府の調達方針やデータ居住要件により、ハイブリッドアーキテクチャへの需要が高まっています。ハイブリッド展開におけるESGソフトウェア市場の規模は、シナリオプランニングのためにクラウド分析を活用しつつ、機密データをオンプレミスに保持しなければならないエネルギー公益事業や公的企業に牽引され、最も高いCAGRで推移する見込みです。主権とスケーラビリティのバランスを取る組織は、プライベートデータセンターや主権クラウドゾーン全体でワークロードをオーケストレーションするコンテナ化されたマイクロサービスを採用しています。これに対し、ベンダーは、ポリシーベースのデータルーティング、暗号化、ゼロトラストフレームワークを追加することで対応しています。

サブスクリプションモデルがCSRDの段階的導入スケジュールと合致しているため、クラウドの優位性は続いています。ソフトウェアのアップグレードにより、顧客のダウンタイムを発生させることなく新しい開示テンプレートが統合されます。これは、欧州が欧州サステナビリティ報告基準(ESRS)を精緻化する上で極めて重要です。スコープ1排出量を監視するIoTセンサーなど、大量のデータを取り込む場合、弾力性のあるクラウドストレージを利用することで設備投資を回避できます。ESGソフトウェアの市場シェアは、クラウドの先行企業を中心に集中した状態が続く見込みですが、多層的なハイブリッドロードマップを持つ企業が、成長が速く規制の影響を受けやすい業種でシェアを拡大しています。

ESGソフトウェア市場レポートでは、業界を「提供形態(ソリューション、サービス)」、「導入形態(クラウド、オンプレミス)」、「企業規模(中小企業、大企業)」、「エンドユーザー業種(BFSI、IT・通信、製造、小売・Eコマース、ヘルスケア、政府、その他のエンドユーザー業種)」、および「地域」ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

地域別分析

欧州は、統一された政策枠組みと強力な投資家アクティビズムにより、引き続き主導的な地位を維持しています。2024年1月から施行されるCSRD(企業持続可能性報告指令)は、プラットフォームの更新と拡張の波を引き起こしました。フランス、ドイツ、北欧諸国に本社を置く多国籍企業は、二重のマテリアリティ(重要性)の成果をマッピングする統合スイートを拡大しています。したがって、欧州に関連するESGソフトウェア市場の規模は、安定的でありながら成熟した拡大を示しています。

アジア太平洋地域は最も急激な成長軌道を示しています。中国は2026年までに300社以上の上場企業に対しサステナビリティ報告書の提出を義務付けており、これにより国内外のサプライヤーが標準化されたツールセットを採用するよう促されています。シンガポールは2025年にすべての上場企業に対し気候変動情報の開示を義務付ける予定であり、日本ではHEROZとNZAMが2025年に共同で発表した事例に見られるように、AIを活用したESGスコアリングツールの導入が進められています。各国政府はグリーンファイナンスのタクソノミーも策定しており、国境を越えた投資家が共通のデータ定義を要求することで、地域間の整合性が促進されています。

北米では着実な進展が見られます。SECの規則により、公開会社はスコープ1およびスコープ2の追跡を自動化するよう促されており、一方、カリフォルニア州の「気候説明責任パッケージ」のような州レベルの取り組みにより、開示の対象がサプライヤーにまで拡大しています。活況を呈するベンチャーエコシステムがAIを重視するESGスタートアップに資金を提供しており、Xcel Energyのような公益事業者は、ネットゼロの公約を達成するために炭素モニタリングソフトウェアの試験運用を行っています。

中東およびアフリカ地域は依然として発展途上ですが、特に多角化や低炭素戦略を追求する政府系ファンドや国営石油会社の間で、初期段階の関心が示されています。パイロットプロジェクトは、世界の資本市場の期待への対応が不可欠となっている湾岸協力会議(GCC)加盟国に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ESG開示の標準化に向けた規制当局の推進

- 透明性に対する投資家および利害関係者からの圧力

- ESGデータの一元化による業務効率の向上

- 中小企業におけるクラウドネイティブESGプラットフォームの導入拡大

- AIを活用した予測分析による、先を見越したリスク管理の実現

- 不変のESGデータの出所を保証するトークン化とブロックチェーン

- 市場抑制要因

- レガシーシステムが多数存在する業界における高い導入・統合コスト

- 世界サプライチェーンにおけるデータの質と断片化

- 社内のESG専門知識および変革管理能力の不足

- 基準の進化によるソリューションの再構築サイクルの発生

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済的影響評価

第5章 市場規模と成長予測

- 提供別

- ソリューション

- サステナビリティ報告および開示プラットフォーム

- カーボン・アカウンティング・ソフトウェア

- サプライチェーンESG管理

- リスクおよびコンプライアンス管理

- 監査および保証ツール

- サービス

- 導入と統合

- コンサルティングおよびアドバイザリー

- トレーニングおよびサポート

- マネージドサービス

- ソリューション

- 展開別

- クラウド(SaaS)

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業(従業員1,000名以上)

- 中堅企業(250~999名)

- 小規模企業(従業員250名未満)

- 機能性別

- データの収集と集計

- 重要性の評価

- 分析とベンチマーク

- 報告および開示の自動化

- シナリオ分析と予測

- 利害関係者・エンゲージメント

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 製造業

- 自動車

- 化学・素材

- 重工業およびエンジニアリング

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- エネルギー・公益事業

- 政府および公共部門

- その他(教育、ホスピタリティなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- ASEAN-5

- その他アジア太平洋地域

- 中東・アフリカ

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Datamaran

- EcoVadis

- NAVEX

- SAS Institute

- OneTrust

- Coolset

- TruValue Labs(FactSet)

- Diligent

- Workiva

- Persefoni

- Sphera Solutions

- Enablon(Wolters Kluwer)

- Intelex

- Cority

- Plan A

- Greenstone

- IBM Envizi

- Salesforce(Net Zero Cloud)

- FigBytes

- ESG Book

- Novisto

- IsoMetrix

- Benchmark ESG(Gensuite)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日