サステナビリティパフォーマンス管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sustainability Performance Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073102

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

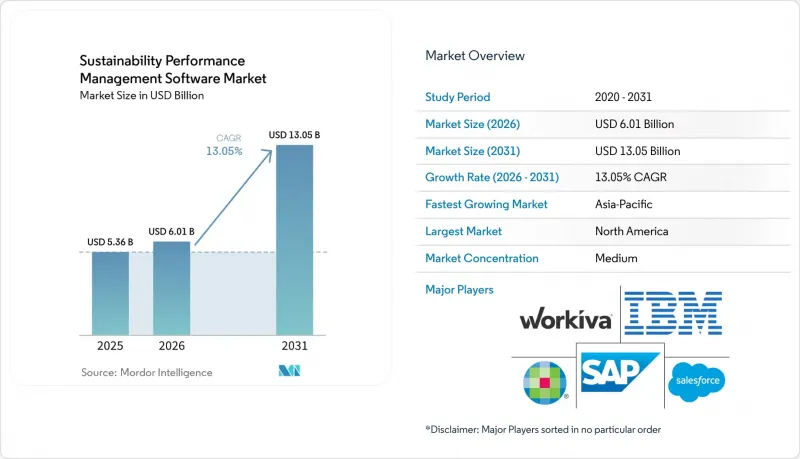

Mordor Intelligenceによると、サステナビリティパフォーマンス管理ソフトウェア市場は2025年に53億6,000万米ドルの規模となり、2026年の60億1,000万米ドルから2031年までに130億5,000万米ドルに達すると予測されており、2026~2031年までの予測期間におけるCAGRは14.04%となる見込みです。

本レポートは、コンポーネント(ソフトウェアとサービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、用途(環境パフォーマンス管理、その他)、企業規模(大企業と中小企業)、最終用途産業(IT・通信、BFSI、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のサステナビリティパフォーマンス管理ソフトウェア市場の動向と洞察

規制による開示義務の強化

欧州のと米国の報告規則により、企業は、緩やかな報告プロセスを、構造化された記録、管理されたワークフロー、再現性のある開示出力をサポートできるシステムに置き換えるよう迫られています。企業が業務指標を正式な提出スケジュールや内部レビュー手順と整合させる際、ばらばらのファイルに頼ることはもはやできないため、サステナビリティパフォーマンス管理ソフトウェア市場はこの変化から直接的な恩恵を受けています。米国では、SECの気候変動開示規則により、大規模な加速提出企業に対し、2025年度に開始し2026年に提出される決算について、スコープ1とスコープ2の排出量を開示することが義務付けられており、これがソフトウェア調達やデータクレンジングプログラムの明確なコンプライアンス上の契機となっています。欧州の開示義務も、複数のチームにわたる一貫したタグ付け、証拠の保存、バージョン管理、保証支援の必要性を高めることで、同様の効果を生み出しています。その結果、ソフトウェアへの支出は、短期的なパイロットプログラムにとどまるのではなく、計画的な運営予算に組み込まれるようになっており、これによりサステナビリティパフォーマンス管理ソフトウェア市場の基礎的な需要が強化されています。また、大企業が自社の報告と保証業務を完了するには、上流プロセスからのよりクリーンな入力データが必要となるため、サプライヤーも同様のサイクルに組み込まれることになります。

AIを活用した監査対応準備と継続的な統制モニタリング

サステナビリティパフォーマンス管理ソフトウェア市場は、年次で文書中心の報告から、継続的なモニタリングや早期の問題検出へと明確にシフトしていることから恩恵を受けています。購入者は現在、法務チームや保証チームが最終レビューを開始する前に、欠落しているフィールドを特定し、ソースレコードを追跡し、規制要件とビジネスデータを関連付けられるプラットフォームを求めています。SAPは2026年5月、新たなサステナビリティAIエージェントを発表しました。これには、スコープ1、スコープ2、スコープ3のシナリオモデリングにかかる時間を1営業日から20分に短縮する「フットプリント最適化エージェント」や、重要度評価と報告要件のマッピングを自動化する「サステナビリティ規制対応エージェント」が含まれます。IBMも2026年4月、Excel上で利用可能な「Envizi Emissions Calculations」を導入し、この方向性をさらに拡大しました。このツールは、企業が手作業で行っていた排出量計算業務を、より拡大性が高く、監査対応可能な報告フローへと移行させるのに役立ちます。こうした製品の展開が重要視される理由は、AIがもはや単なるスピード向上ツールとしてではなく、レビューの負担を軽減し、報告の一貫性を向上させることができる管理層として扱われるようになったからです。この変化により、ベンダーは財務、監査、コンプライアンスの各部門におけるプラットフォームの関連性を高め、サステナビリティパフォーマンス管理ソフトウェア市場の価値提案を拡大することができます。

セグメント化した企業データアーキテクチャが導入を阻害

多くの企業では依然として、ESG関連情報を財務、調達、業務、人事、法務、施設管理の各システムに分散して保管しており、情報の完全性や管理責任の所在を把握することが困難になっています。Schneider Electricは、組織が管轄区域ごとに1つの報告システムを使用することになりがちであると指摘しています。これにより、照合作業が増加し、収集したデータの運用上の価値が制限されてしまいます。データ源に一貫性がなく、定義が統一されておらず、根拠となる証拠が多くのチームに分散している場合、導入に時間がかかるため、この同じ問題がサステナビリティパフォーマンス管理ソフトウェア市場の成長を鈍化させています。2025年にScienceDirectで発表された調査によると、ESGオントロジーとデータアーキテクチャプロジェクトのうち、実際の企業データを用いてモデルの検証を行っているものは20%以下であることが判明しており、これは理想的な設計概念と実際の運用状況との間に隔たりがあることを浮き彫りにしています。ベンダーにとっては、導入期間の長期化、サービス需要の増加、基本的なデータガバナンスが改善されるまで顧客が本格展開を延期する可能性が高まることを意味します。また、これは、あらかじめ構築されたERP、人事、調達用のコネクタを備えたプロバイダに優位性をもたらします。なぜなら、迅速な統合により、購入サイクルの初期段階で価値を証明するために必要な労力が軽減されるからです。

セグメント分析

2025年の売上高のうち、ソフトウェアが74.13%を占めており、最大の支出源は依然としてプロジェクトベースサポート業務ではなく、コアプラットフォームにあることを示しています。この内訳は、サステナビリティパフォーマンス管理ソフトウェア市場が成熟していることを反映しています。なぜなら、プラットフォームが決算プロセス、監査記録、サプライヤーからの入力データ、報告管理と統合されてしまうと、その置き換えははるかに困難になり、業務に大きな混乱をもたらすことになるからです。したがって、更新の決定はライセンシング上の影響にとどまりません。導入済みのシステムから移行することは、データ移行、プロセスの再設計、複数のチームにわたる再検証作業を必要とする可能性があるからです。IBMが2026年4月にExcel用「Envizi Emissions Calculations」をリリースしたことは、主要ベンダーが、まだエンタープライズシステムに完全に統合されていない手動の排出量計算ワークフローへのソフトウェアの適用範囲を、依然として拡大し続けていることを示しています。

サービス市場は2031年までCAGR16.83%で拡大すると予測されており、これはプラットフォームの導入が進む中でも、導入、データ設計、継続的なサポートが依然として重要であることを示しています。企業は、基盤となるアプリケーション層の価値を十分に引き出す前に、重要性の評価、排出源のマッピング、管理措置の設計、保証準備、ワークフローの設定について支援を必要とすることがよくあります。また、社内に大規模なサステナビリティチームを持たない組織にとって、特に報告期限が迫っている場合やデータの所有者が複数の部門にまたがる場合、マネージドサービスの重要性はますます高まっています。この傾向により、サービスはサステナビリティパフォーマンス管理ソフトウェア市場と密接に結びついた状態を維持しています。というのも、顧客はアドバイザリーやサポート業務を、独立系カテゴリーとしてではなく、ソフトウェアと併せて購入することが多いからです。また、これはパートナーエコシステムが充実したベンダーほど、すべての提供業務を自社で担うことなく幅広い顧客基盤をサポートできるため、より高い成長の可能性を維持できることを意味します。

2025年時点で、サステナビリティパフォーマンス管理ソフトウェア市場の63.12%をクラウドベース導入が占めており、2031年までCAGR16.53%で成長すると予測されています。これは、主要な提供モデルが勢いを失うどころか、依然として勢いを増していることを裏付けています。これは、報告規則、タクソノミーの変更、検証ロジック、ワークフロー要件が頻繁に変化しているため、多くの顧客がアップグレードサイクルの遅さに頼ることができないという現実を反映しています。Workivaの2026年5月のサステナビリティ関連リリースでは、2025年12月にEFRAGが公表した簡素化された基準案に連動した「Simplified ESRS Intelligence」ナレッジベースが追加されました。これは、クラウドリリースが、変化し続ける報告ニーズにいかに迅速に対応できるかを示しています。サステナビリティパフォーマンス管理ソフトウェア産業において、リリースのペースは重要です。なぜなら、顧客は、繰り返しローカルでのアップグレードやプロジェクトを要する再構成を行うことなく、規則の変更に対応できる単一のプラットフォームをますます求めているからです。

オンプレミス展開は、データの居住地、社内ホスティング、あるいは機密記録に対するローカルな管理を特に重視する政府機関、規制の厳しい機関、産業事業者にとって、依然として重要です。また、クラウド上で一元的なレポート作成や分析を行いたい一方で、ローカルシステムや地域固有のデータ管理に近接した状態で一部の処理レイヤーを維持する必要がある企業の間では、ハイブリッドモデルの魅力も高まっています。ISOやSOC形態の認証といったセキュリティ実績は、標準調達審査の一部となっており、ホスティングの選択は、技術的な選好と同様に、保証の証拠に基づいて判断されるようになっています。したがって、サステナビリティパフォーマンス管理ソフトウェア市場は、導入形態の面で柔軟性を維持していますが、最も力強い成長を牽引し続けているのは、頻繁な更新や広範なワークフローの調整に対応できるモデルです。このバランスにより、ベンダーは、すべての顧客に単一のアーキテクチャを強制することなく、大規模な世界の企業から、より専門性の高い公共部門や規制対象の購入者まで、幅広く対応することが可能になります。

地域別分析

2025年、北米はサステナビリティパフォーマンス管理ソフトウェア市場シェアの34.53%を占め、購入者が正式な報告要件に対応し、エンタープライズソフトウェアの導入が活発化していることから、地域としての主導的地位を維持しました。米国市場はSEC(米国証券取引委員会)の気候変動開示規則の恩恵を受けており、カリフォルニア州のSB 253とSB 261により、大企業に対して排出量報告や気候関連財務報告を行うようさらなる圧力が加わっています。また、この地域は既存のエンタープライズシステムが整備されているという利点もあり、企業が財務、調達、報告のワークフローにサステナビリティの要素を追加する際の障壁が低くなっています。カナダでは、連邦政府の規制対象となる金融機関に対する気候リスク開示の期待が、さらなる需要源となっており、これが金融主導の使用事例における導入を後押ししています。南米市場は依然として規模は小さいも、輸出業者や主要企業が顧客、投資家、海外のコンプライアンスチェーンからの期待の高まりに直面するにつれ、サステナビリティパフォーマンス管理ソフトウェア市場の重要性は高まり続けています。

2026年において、欧州はコンプライアンス主導の需要が最も根強い市場となる見込みです。これは、企業が単一の開示要件だけでなく、複数のサステナビリティ関連フレームワークに準拠する必要がある場合が多いためです。そのため、手作業による重複作業を必要とせず、報告、保証、タクソノミーマッピング、サプライヤーモニタリングといったタスク間で同じデータを再利用できるプラットフォームの価値が高まっています。したがって、サステナビリティパフォーマンス管理ソフトウェア市場は、最終報告書そのものと同じくらいワークフローの幅広さが重要となる欧州のにおいて、好位置を占めています。EFRAGが簡素化された基準の草案を公表した後、Workivaが2026年5月にサステナビリティプラットフォームを更新し、「Simplified ESRS Intelligence」を追加したことは、ソフトウェアプロバイダが、より迅速な製品サポートを通じて、進化する欧州の報告ニーズにどのように対応しているかを反映しています。

アジア太平洋は最も急成長している地域セグメントであり、2031年のCAGRは17.83%と予測されており、同地域の企業がより正式なサステナビリティデータシステムを構築するにつれ、大きな成長余地があることが示唆されています。アジア太平洋のサステナビリティパフォーマンス管理ソフトウェア市場の成長は、開示への期待の高まり、多国籍企業顧客からのサプライヤーデータ需要の増加、より構造化されたESG報告プロセスへの広範な移行によって支えられています。同地域の多くの企業が初めて正式なワークフローを構築しており、スケーラブルなオンボーディング、軽量な展開モデル、強力なサプライヤー連携を提供できるベンダーにとっての市場機会が生まれています。中東・アフリカは依然として規模が小さいも、各国の移行アジェンダ、資本市場の期待、上場企業の報告ニーズが成熟するにつれ、企業のサステナビリティプログラムはより体系化されつつあります。したがって、サステナビリティパフォーマンス管理ソフトウェア市場における次の段階の地域的拡大は、現在では北米のや欧州が最も確立された需要拠点であるも、システムの導入サイクルがまだ初期段階にある地域からますますもたらされるものと見込まれます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 開示義務の強化

- AIを活用した監査準備と継続的な統制モニタリング

- 投資家と貸し手による検証可能なESGデータへの選好

- スコープ3におけるサプライヤーデータのデジタル化への圧力

- ERPとFP&Aワークフローにおける財務からサステナビリティへのデータ統合

- サステナビリティデータの信頼性と保証のギャップがプラットフォームの導入を後押し

- 市場抑制要因

- セグメント化した企業データアーキテクチャが導入を阻害

- 高度統合と変更管理の負担

- サプライヤーのデータ品質の未成熟さが、スコープ3の自動化を遅らせている

- AIによって生成されたESGナラティブに関する保証と責任上の懸念

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 導入形態別

- クラウド型

- オンプレミス型

- ハイブリッド型

- 用途別

- 環境パフォーマンス管理

- 炭素と排出量管理

- 資源・廃棄物管理

- サステナビリティコンプライアンス管理

- ESGとサステナビリティ報告

- 企業規模別

- 大企業

- 中小企業

- 最終用途産業別

- IT・通信

- BFSI

- 製造業

- エネルギー・公益事業

- 小売・eコマース

- 建設インフラ

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Workiva Inc.

- Wolters Kluwer N.V.

- SAP SE

- IBM Corporation

- Salesforce, Inc.

- Sphera Solutions, Inc.

- Schneider Electric SE

- Intelex Technologies ULC

- Cority Software Inc.

- UL Solutions Inc.

- Microsoft Corporation

- Diligent Corporation

- ServiceNow, Inc.

- EcoVadis SAS

- OneTrust, LLC

- Benchmark Digital Partners LLC

- Persefoni AI, Inc.

- FigBytes Inc.

- Quentic GmbH

- IsoMetrix Software(Pty)Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日