製品カーボンフットプリント(PCF)ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Product Carbon Footprint (PCF) Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073098

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

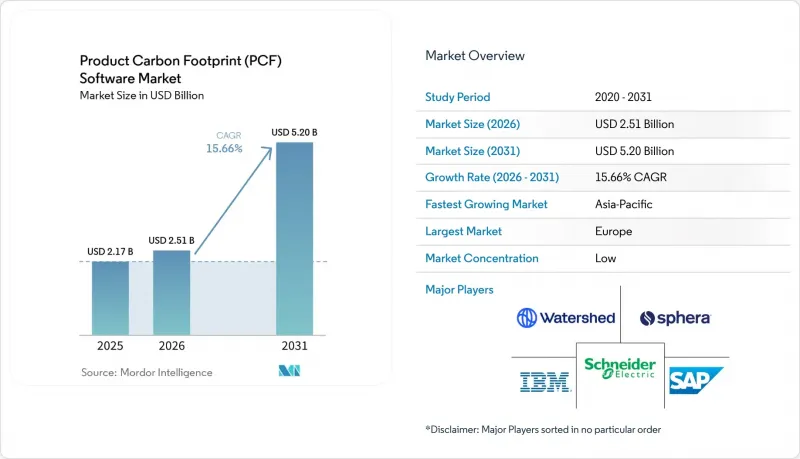

Mordor Intelligenceによると、製品カーボンフットプリント(PCF)ソフトウェアの市場規模は、2025年の21億7,000万米ドル、2026年の25億1,000万米ドルから、2031年までに52億米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は15.66%となる見込みです。

本レポートは、機能別(製品カーボンフットプリントの算出、データ収集とサプライヤーとの連携、その他)、導入形態別(クラウド型とオンプレミス型)、組織規模別(大企業と中小企業)、産業別(エネルギー・公益事業、飲食品、その他)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の製品カーボンフットプリント(PCF)ソフトウェア市場の動向と洞察

規制による開示義務の強化が、製品レベルのカーボンフットプリント報告を促進

製品カーボンフットプリント(PCF)ソフトウェア市場において、最も強い需要の押し上げ要因となっているのは、組み込まれた排出量データを日常的なコンプライアンスの一部とすることを義務付ける規制です。EUの炭素国境調整メカニズム(CBAM)は2026年1月に確定段階に入り、対象セクタの輸入業者にとって、製品レベルの排出量報告が不正確である場合のコストが増大しています。2026年2月に公表された改訂版CSRDオムニバス法により、報告対象はより大規模な事業体に限定されましたが、その一方で、複数階層にわたるサプライヤーへの炭素データ要求を正式化できる規模を持つ企業への支出が集中することとなりました。製品カーボンフットプリントソフトウェア市場において、この変化が重要となる理由は、規制対象となる大規模な買い手が、依然として対応を求められるはるかに小規模なサプライヤーに対してデータ基準を設定することが多いためです。その結果、サプライチェーンの一端におけるコンプライアンス要件が、もう一端では商業的要件となるという、相互に強化し合うサイクルが生まれています。したがって、規制上の圧力は、導入規模だけでなく、買い手が現在不可欠と見なすプラットフォーム機能タイプ、特に監査証跡、追跡可能な計算、構造化された開示ワークフローにも影響を及ぼしています。

スコープ3のサプライヤーデータ要件がPCFソフトウェアの使用事例を拡大

スコープ3データの需要により、製品カーボンフットプリント(PCF)ソフトウェア市場の役割は、社内のフットプリント算出にとどまらず、サプライヤーとの連携へと広がっています。開示、調達、顧客への報告のために製品レベルの詳細情報が必要となる場合、支出ベース平均値では不十分であるため、一次サプライヤーデータの重要性がさらに高まっています。2025年4月にリリースされたSpheraの「サプライヤーPCF計算ツール」は、50万件以上の検証済み排出係数からなる管理データベースを活用し、Catena-X、PACT、ISOの方法論に準拠することで、この課題に対処しました。また、大企業の顧客が、専任のサステナビリティチームを持たないサプライヤーに対しても監査可能なデータをますます求めるようになっていることから、製品カーボンフットプリント(PCF)ソフトウェア市場は、中小規模のサプライヤーにも導入が進んでいます。英国ビジネス銀行は2025年の報告書で、カーボンフットプリントの測定活動は零細企業よりも中堅企業の方が活発である一方、サプライチェーン全体のデータ収集は依然として限定的であると指摘しました。このギャップにより、ベンダー各社は、データ品質への期待を損なうことなく参加を拡大できる、よりシンプルなオンボーディング、多言語対応のサプライヤーポータル、利用障壁の低い価格モデルへの移行を迫られています。

排出係数や調査手法のセグメント化がデータの比較可能性を低下させている

データベースや手法のセグメント化は、製品カーボンフットプリント(PCF)ソフトウェア市場にとって依然として明らかな足かせとなっています。企業は依然として、ecoinvent、GaBi、管理された独自ライブラリ、サプライヤー固有のデータセットを横断して作業を行っており、そのため、購入者が期待するほど容易に製品を並べて比較することが困難になっています。2025年に『Applied Sciences』誌に掲載された調査では、データ統合の複雑さと技術的な互換性が、カーボンマネジメントシステムの導入における主要な障壁として指摘されました。また、Normativeも2026年に、CSRDやSBTiに関連するスコープ3報告の圧力により、報告レベルごとにサプライヤー情報の不均一さが残る中でも、企業はデータ品質の向上を迫られていると指摘しています。製品カーボンフットプリント(PCF)ソフトウェア市場において、これはベンダーにとって2つの課題を生み出しています。すなわち、調査手法の厳密性を確保しつつ、顧客が不完全または不整合な上流データをうまく活用できるよう支援しなければならないという点です。その結果、標準化の進展が遅れ、購入者の慎重さが増し、プラットフォームの決定が最終化されるまでの価値実証サイクルが長期化しています。

セグメント分析

2025年、製品フットプリント算出は35.31%のシェアを占め、製品カーボンフットプリント(PCF)ソフトウェア市場において最大の機能となりました。規制や顧客から証拠が求められる中、企業は追跡可能で説得力のある製品レベルの算出を行うという中核的な要件を他者に委ねることはできません。そのため、他の機能が勢いを増す中でも、算出ツールは依然として中心的な位置を占め続けています。その後のすべての報告段階は、元のフットプリントデータの品質に依存しているため、この機能の重要性は変わっていません。

「報告・開示の自動化」は、2031年までCAGR16.81%で成長すると予測されており、PCFソフトウェア市場において最も成長が著しい機能となっています。Workivaは2026年5月のアップデートで、Sustainability ExplorerにCDP 2026の企業と中小企業用評価基準を追加しました。これは、購入者がより構造化され、再現性のある開示ワークフローへと移行していることを示しています。現在、そのプレッシャーはデータ収集の枠を超えており、企業はそれを取締役会レベルの報告、保証要求、正式な提出書類に反映させる必要もあります。同じ理由から、データ収集とサプライヤーとの連携が重要性を増している一方で、財務チームが予算や投資の意思決定を裏付けるために炭素排出量のデータを求めるケースが増えるにつれ、シナリオ分析、脱炭素化計画、監査証跡、検証管理も勢いを増しています。

2025年には、クラウドベース導入が売上高の62.12%を占め、製品カーボンフットプリント(PCF)ソフトウェア市場で首位となりました。この地位は、排出係数の継続的な更新、拠点を超えたサプライヤーへのアクセス、AIを活用した処理といった実務上のニーズを反映しており、これらは純粋なオンプレミス環境では管理が困難です。また、クラウドアーキテクチャは、大規模な購入者がサプライヤーにますます求めるようになった、標準化されたAPIベースデータ交換にも適しています。このセグメントの強さは、導入形態の選択が、単にホスティングの好みだけでなく、運用上の利便性と密接に関連していることを示しています。

また、クラウドベース導入は2031年までに17.84%という最高のCAGRで推移すると予想されており、この主要セグメントが製品カーボンフットプリント(PCF)ソフトウェア市場においてその役割をさらに拡大していることを示しています。SAPは2026年初頭、フランクフルトとサンパウロのAWSインフラに「SAP Sustainability Footprint Management」を拡大し、クラウドベンダーがコンプライアンスやデータ居住要件を満たすためにインフラをローカライズしている実例を示しました。オンプレミス型導入は、厳格なデータ管理規則や、深く定着したレガシーERP環境を持つ組織にとって、依然として重要な選択肢です。そうした環境においても、企業が機密データのローカル管理を求めつつ、クラウドベースレポート作成やコラボレーションツールを活用する傾向が強まっていることから、ハイブリッドな運用モデルが一般的になりつつあります。長期的には、こうした動向が製品カーボンフットプリント(PCF)ソフトウェア産業を、クラウドファーストの構造へと導いていくと考えられます。

地域別分析

2025年、欧州は売上高シェアの38.19%を占め、製品カーボンフットプリント(PCF)ソフトウェア市場で首位に立っています。同地域は、厳格な規制と成熟したサプライチェーンネットワークを兼ね備えており、他のほとんどの地域に比べてソフトウェア導入の基盤がより強固です。EUの炭素国境調整メカニズム(CBAM)や、製品カーボン規制の広範な拡大により、組み込まれた排出量データは、製品の貿易や調達に関する意思決定において、より重要な要素となっています。2026年2月のCSRD(企業持続可能性報告指令)の包括的改正により、正式な報告対象範囲は狭められましたが、依然として需要は最大手企業に集中しており、これらの企業こそが要件をサプライチェーンの下流へと浸透させる上で最も有利な立場にあります。

北米は、より強力な炭素データ管理と開示準備に対する企業の需要に牽引され、引き続き地域別PCFソフトウェア市場で第2位の規模を維持しました。同地域は、投資家からの圧力、越境サプライヤーへの要件、製品レベルのトレーサビリティへの関心の高まりといった要因が相まって恩恵を受けています。ベンダー各社も現地の運用ニーズに合わせて体制を構築しており、SAPが欧州のでの事業展開に加え、2026年にブラジルへのインフラ拡大を行ったことは、地域によるサービス提供範囲が南北アメリカ全域における競争上のポジショニングの一部となりつつあることを示しています。南米は依然として導入初期段階にあり、予算や導入能力が限られていることから、モジュール型のクラウド導入が主流となっています。

アジア太平洋は、2031年までCAGR17.31%で拡大すると予測されており、製品カーボンフットプリント(PCF)ソフトウェア市場において最も急成長している地域となります。2025年3月に導入された中国のPCF認証検査規則により、標準90日サイクルと2年間の有効期間を備えた、正式な製品レベルの認証体制が構築されました。日本の経済産業省は、ライフサイクルアセスメントとカーボンフットプリントに関する施策の策定を継続しており、これにより産業セクタ全体でより一貫性のある製品レベルの排出量算定が促進されています。また、NTTをはじめとする日本の技術企業も、2026年3月にソフトウェア製品用の「ゆりかごから墓場まで」のPCF算定ルールを公表しました。これにより、地域における取り組みが製造業からデジタル製品セグメントへと広がりつつあることが示されました。アフリカと中東は依然として初期段階の市場であり、導入は広範な展開というよりは、主に大規模な多国籍企業の事業活動や初期段階の開示枠組みに集中しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制による開示義務の強化により、製品レベルの炭素排出量報告が活発化

- スコープ3のサプライヤーデータ要件がPCFソフトウェアの使用事例を拡大

- カーボンコストが調達と製品設計の意思決定に反映されるように

- AIを活用した排出係数のマッピングにより、計算サイクル時間を短縮

- デジタルプロダクトパスポートの導入準備が、SKUレベルのトレーサビリティ需要を生み出した

- サステナビリティ連動型ファイナンスには、監査可能な製品カーボンデータが必要

- 市場抑制要因

- 排出係数と調査手法のばらつきがデータの比較可能性を低下させている

- ERP・PLMの高度統合とサプライヤーネットワークの統合により、導入の複雑さが増している

- プライバシーへの懸念により、多層的なバリューチェーン全体でサプライヤーの情報開示が鈍化

- スキルギャップが、製品のカーボン洞察の効果的な解釈を妨げている

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 機能別

- 製品カーボンフットプリントの算出

- データ収集とサプライヤーとの連携

- 報告・開示の自動化

- シナリオ分析と脱炭素計画

- 監査証跡と検証管理

- その他

- 導入形態別

- クラウド型

- オンプレミス型

- 組織規模別

- 大企業

- 中小企業

- 産業別

- エネルギー・公益事業

- 製造業

- 運輸・物流

- 飲食品

- 医薬品

- 小売・消費財

- その他の産業セグメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Microsoft Corporation

- IBM Corporation

- Salesforce, Inc.

- Sphera Solutions, Inc.

- Watershed Technology, Inc.

- Persefoni AI, Inc.

- Greenly SAS

- Plan A ESG GmbH

- Emitwise Ltd

- Normative AB

- Carbon Trust Holdings Limited

- Diligent Corporation

- Workiva Inc.

- ENGIE Impact

- Enablon North America Corporation

- Cority Software Inc.

- Siemens AG

- Schneider Electric SE

- Wolters Kluwer N.V.

- EcoAct SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日