サプライチェーンカーボンマネジメントソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Supply Chain Carbon Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073026

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

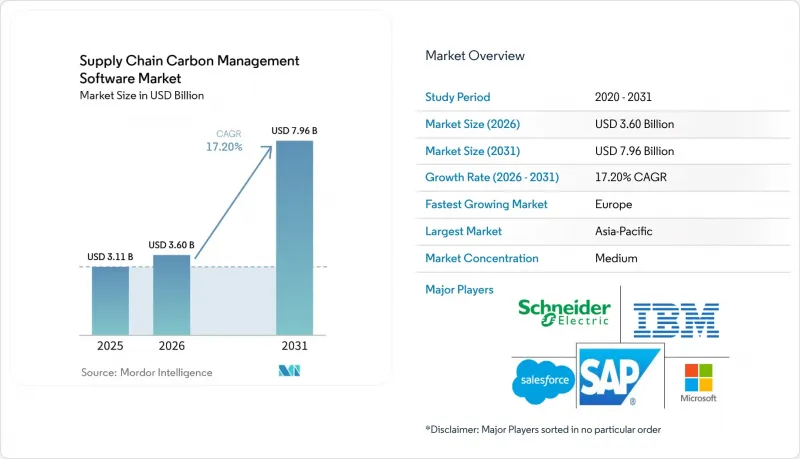

Mordor Intelligenceによると、サプライチェーンカーボンマネジメントソフトウェア市場の規模は、2025年に31億1,000万米ドルと評価され、2026年の36億米ドルから2031年までに79億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは17.20%となる見込みです。

本レポートは、提供(ソフトウェアおよびサービス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業および中小企業)、用途(カーボンアカウンティングおよび排出量追跡など)、最終用途産業(IT・通信、BFSI、製造業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のサプライチェーンカーボンマネジメントソフトウェア市場の動向と洞察

世界のサプライチェーン全体で高まるスコープ3開示の圧力

サプライチェーンカーボンマネジメントソフトウェア市場では、世界のサプライヤーネットワーク全体において、より厳格なスコープ3開示を必要とする企業からの強い需要が見られます。CSRDの最初の提出企業は、2025年に2024会計年度のスコープ3データを報告し、それ以降の提出企業が満たすべき証拠のレベルと再現性に関する実例となるベンチマークを確立しました。ESRS E1では、スコープ3が気候報告の中心に据えられており、企業は引き続きすべての関連カテゴリーを評価し、年ごとに一貫した手法を適用する必要があります。サプライヤーデータは多くのシステム、地域、報告形式から得られるため、手作業によるファイル管理ではこの要件への対応が困難です。カリフォルニア州の気候開示フレームワークも、米国に拠点を置く多国籍企業に対して同様の圧力を強めており、サプライチェーンカーボンマネジメントソフトウェア市場はもはや欧州のみによって形成されているわけではありません。その結果、サプライヤーデータの収集、排出係数の適用、監査証跡の管理、そして大規模な保証対応型報告をサポートできるプラットフォームへの移行が加速しています。

AIを活用したサプライヤーデータ調和の導入

サプライチェーンカーボンマネジメントソフトウェア市場が拡大しているもう一つの理由は、企業がデータの欠落よりも、データの不整合に苦慮している点にあります。サプライヤーの排出量記録は、多くの場合、請求書、製品記録、ライフサイクルデータベース、ERPのエクスポートデータなどに分散しており、各ソースで異なる単位、境界、仮定が使用されています。そのため、データの調和は単なる補助機能ではなく、ソフトウェアの中核的なタスクとなっています。2026年3月、EcoVadisとWatershedは提携し、サプライヤーの一次データと自動化された信頼性評価を組み合わせることで、市場が単なるデータ取り込みではなく、信頼性スコアリングや証拠の検証へと移行していることを示しました。2026年5月、EcoVadisはWorkivaを通じて同ネットワークを拡大し、サプライヤーの炭素データを、監査対応の出力を必要とする報告ワークフローとさらに連携させました。その結果、サプライチェーンカーボンマネジメントソフトウェア市場では、データ品質をランク付けし、外れ値を検出し、大量のサプライヤー入力を正式な保証プロセスへと移行できるベンダーが評価されるようになっています。

サプライヤーデータの大きな欠落と排出係数の質の低さ

サプライチェーンカーボンマネジメントソフトウェア市場における最大の実務上の制約は、依然としてサプライヤーデータの品質にあります。多くの企業は、サプライヤーが完全な一次排出データを提供しないか、あるいは検証が困難な形式で提供するため、依然として二次推定値に依存しています。これにより、報告の品質が低下するだけでなく、下流の計画ツールの価値も制限されてしまいます。一般的な排出係数がサイトレベルや国レベルの状況を反映していない場合、この課題はさらに深刻化し、世界のサプライチェーンの炭素ベースラインに重大な歪みをもたらす可能性があります。SAPは2026年のアップデートにおいて、農業および工業用コモディティ向けに国別の排出係数を追加することで、この問題の一部に対処しました。これは、買い手側による地理的な細分化への需要が高まっていることを示しています。サプライヤーの参加が改善され、排出係数のライブラリがより正確になるまでは、サプライチェーンのカーボン管理ソフトウェア市場は、調達ネットワークが分散している企業における導入の遅れに引き続き直面することになるでしょう。

セグメント分析

2025年のサプライチェーンカーボンマネジメントソフトウェア市場の売上高のうち、ソリューションが68.74%を占め、ソフトウェアライセンスが依然として支出の最大の構成要素となっています。この優位性は、企業がまず排出量測定、サプライヤーデータの収集、および報告管理に必要な中核プラットフォームを確保するという、初期の企業購買パターンを反映したものです。また、購入者がソリューションを好んだ理由として、後に保証、計画、製品レベルの分析をサポートできる共通のデータモデルを確立できる点が挙げられます。サプライチェーンカーボンマネジメントソフトウェア業界の初期構築段階において、大企業は外部のアドバイザリー支援を追加する前に安定したシステムを必要としていたため、この「プラットフォーム優先」のアプローチは理にかなっていました。ソリューションセグメントは、SaaSによる提供の恩恵も受けており、これにより企業は導入を迅速化し、分散したサプライヤーネットワーク全体でシステムをより容易に更新できるようになりました。

サービス分野は2031年までCAGR17.65%で拡大すると予測されており、最も成長の速い分野となっています。この伸びは、多くの企業がソフトウェア購入という第一段階を過ぎ、現在では複雑なサプライヤーエコシステム全体でソフトウェアを活用するための支援を必要としていることを示しています。CSRDの保証ワークフロー、サプライヤーへの働きかけ、データクレンジング、排出係数の照合などは、いずれも作業負荷が高く、社内チームだけでは対応しきれないことが多々あります。ERMとCarbmeeの提携は、ソフトウェア機能とサービス主導の実行を組み合わせ、製造バリューチェーンにおけるスコープ3の削減活動を推進することで、この変化を反映しています。したがって、サプライチェーンカーボンマネジメントソフトウェア市場は、サービスが初期設定にとどまらず、継続的なデータ管理、サプライヤーとの連携、脱炭素化の継続的な実施までを含むモデルへと移行しつつあります。この傾向により、長期にわたる導入サイクルをサポートし、初期導入完了後も測定可能な成果を提供できるベンダーやパートナーの立場が強化されます。

サプライチェーンカーボンマネジメントソフトウェア市場において、2025年の売上高の65.12%をクラウド導入が占め、これが主要な提供モデルとなっています。クラウドプラットフォームは、大規模な社内インフラを必要とせずに、調達、財務、物流システムからのデータ取り込みを自動化することで、早期に市場シェアを獲得しました。また、迅速なセットアップ、初期コストの削減、サプライヤーネットワーク全体への容易な拡張を求めるサステナビリティチームのニーズにも応えています。多くの中堅企業にとって、クラウドシステムは社内サーバーの維持管理の負担を軽減しつつ、リアルタイムのレポート作成ニーズにも対応しました。サプライチェーンカーボンマネジメントソフトウェア市場におけるクラウドの主導的地位は、規制や報告要件がいかに急速に変化しているかを反映しています。これは、購入者が頻繁な更新や機能の導入の容易さを重視しているためです。

ハイブリッド展開は、2031年までCAGR17.85%で成長すると予測されており、最も成長が速い導入形態となっています。この成長は、クラウド規模の接続性を必要としつつも、機密性の高いサプライヤーデータや運用データを管理された地域環境内に保持しなければならない企業によるものです。この要件は、データガバナンスやデータ居住地の要件がシステム設計の選択肢を左右する欧州において、特に重要となります。SAPのフットプリント管理アーキテクチャは、この方向性を示しています。企業はクラウド環境で炭素データを算出し、必要に応じてその結果をオンプレミスシステムに公開することができます。オンプレミス展開は、防衛、政府、および厳格に規制されたサプライチェーンにおいて依然として役割を果たしていますが、サプライヤーの迅速なオンボーディングや継続的な更新というニーズにはあまり適合していません。その結果、サプライチェーンカーボンマネジメントソフトウェア市場では、コンプライアンス管理と実用的なスケーラビリティを組み合わせたハイブリッドモデルがますます支持されています。

地域別分析

2025年、欧州は売上高シェアの34.56%を占め、サプライチェーンカーボンマネジメントソフトウェア市場において首位に立っています。同地域は、政策立案から実運用への移行において最も進んでいると言えます。これは、大企業がすでにCSRDに関連する要件に基づき、スコープ3の報告サイクルを完全に完了しているためです。また、欧州のサプライチェーンカーボンマネジメントソフトウェア市場は、CSRD、EU排出量取引制度(ETS)、CBAM、および製品パスポートの準備といった要因が相まって、企業レベルおよび製品レベルの両方でデータ需要を生み出している点でも恩恵を受けています。ドイツは、自動車および産業のサプライチェーンが、製品のカーボンフットプリントに関する要求と、サプライヤーデータの詳細な収集要件の両方に大きくさらされているため、特に際立っています。フランスとオランダも、報告制度の導入、輸出入活動、および大企業の集中度の高さから、引き続き重要な需要拠点となっています。

北米は、米国の多国籍企業、カリフォルニア州の開示義務、および大企業による積極的な自主目標設定に支えられ、地域別市場としては第2位の規模を占めています。米国の購入企業は、複雑な国内外のサプライヤーネットワーク全体にわたる全社的な排出量算定をサポートできるシステムを必要としているため、引き続き投資を行っています。カナダにおいても、炭素価格制度や国境を越えた顧客報告要件により同様のニーズが生じており、複数の管轄区域にわたる報告ロジックを備えたソフトウェアが求められています。南米は引き続き導入の最前線にありますが、ブラジルでは、企業のサステナビリティに対する期待が高まり、グリーンファイナンスの活動が体系的な排出量報告を後押しするにつれて、勢いを増しています。

アジア太平洋地域は、2031年までに18.12%という最も高いCAGRで推移すると予測されており、サプライチェーンカーボンマネジメントソフトウェア市場において最も成長が著しい地域となる見込みです。同地域は、国内の気候政策や、欧州および北米の顧客からの輸出に関連するコンプライアンス要件によって形作られています。中国は、「二酸化炭素排出ピークアウト・カーボンニュートラル」目標や、排出量取引枠組みの広範な進化を通じて、スコープ3および企業の炭素データをより重要な課題として位置づけています。インドでは、「省エネルギー枠組み」、「炭素クレジット取引制度」、および上場企業に対するBRSRコア要件を通じて、市場に勢いが加わっています。日本では、GX資金、サステナビリティに関するガイダンス、上場企業への開示圧力を通じてプレミアム需要が支えられています。一方、中東・アフリカ地域では、「サウジ・ビジョン2030」、「UAEネットゼロ2050」、および南アフリカやナイジェリアにおける炭素政策の策定と連動した企業の脱炭素化の取り組みにより、早期に市場が拡大し始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界サプライチェーン全体で高まるスコープ3開示への圧力

- AIを活用したサプライヤーデータの標準化の導入

- 輸出志向型製造業におけるデジタル製品パスポートの準備状況

- 大企業における調達主導型の脱炭素化プログラム

- カーボンクレジットと内部炭素価格のワークフロー統合

- ERPおよび調達スイートに組み込まれたカーボン分析機能

- 市場抑制要因

- サプライヤーによるデータの欠落が多く、排出係数の質が低いこと

- レガシーERP、TMS、MESシステムとの統合に伴う負担

- 監査基準を満たすサイバーセキュリティおよびデータプライバシーに関する懸念

- 中堅企業および中小企業の購買担当者における予算への敏感度

- 業界のマクロ経済的要因とその影響

- 業界バリューチェーン分析

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- カーボンフットプリントの測定と追跡

- 排出量報告およびコンプライアンス

- サプライヤーとの連携およびデータ収集

- 製品のカーボンフットプリント評価

- 気候リスク分析

- 脱炭素化戦略と計画

- エンドユーズ産業別

- 製造業

- 小売・Eコマース

- 運輸・物流

- エネルギー・ユーティリティ

- 食品・飲料

- IT・通信

- BFSI

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- SAP SE

- Microsoft Corporation

- Schneider Electric SE

- Salesforce, Inc.

- Sphera Solutions, Inc.

- Workiva Inc.

- ENGIE SA

- Watershed, Inc.

- Persefoni AI, Inc.

- Plan A ESG GmbH

- Greenly SAS

- Emitwise Ltd.

- Sweep SAS

- Carbon Direct, Inc.

- Carbmee GmbH

- Cority Software Inc.

- Diligent Corporation

- Wolters Kluwer N.V.

- Sinai Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日