Scope 3排出量管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Scope 3 Emissions Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072727

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

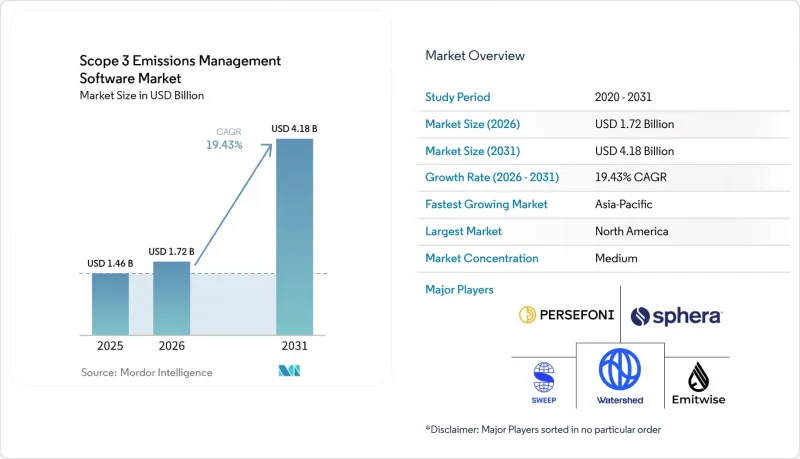

Mordor Intelligenceによると、Scope 3排出量管理ソフトウェア市場は2025年に14億6,000万米ドルの規模となり、2026年の17億2,000万米ドルから2031年までに41億8,000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は19.43%となる見込みです。

本レポートは、提供形態(ソフトウェアおよびサービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業および中小企業)、用途(Scope 3の算定・開示など)、エンドユーザー業界(製造・産業、エネルギーなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のScope 3排出量管理ソフトウェア市場の動向と洞察

主要経済圏におけるScope 3開示義務の拡大

欧州やオーストラリアにおける気候変動報告の義務化により、Scope 3の業務は、反復可能な管理、監査証跡、および保証対応可能なワークフローをサポートできるソフトウェアプラットフォームへと移行しつつあります。欧州では、ESRS E1により、対象企業の報告範囲にScope 3が引き続き含まれており、データ収集や計算ロジックがコンプライアンスに直接影響を及ぼすようになっています。第1フェーズの報告対象企業は、2027年の公表に向けて2026年のデータに基づく開示準備を進めており、これにより企業は、その場しのぎのスプレッドシートから、年次報告サイクルを持続的に支えられるシステムへの移行を迫られています。オーストラリアでは、2025年1月にすでにグループ1の事業体を気候変動情報開示の義務対象に含めており、カリフォルニア州のSB 253法は、より詳細な排出量開示が同業他社との比較や投資家の評価基準を変えることが予想されるため、2つ目の主要なコンプライアンスチャネルを追加しました。この相乗効果により、Scope 3排出量管理ソフトウェア市場が後押しされています。これは、購入者がセクターを横断した規制変更に対応できるプラットフォームをますます好むようになっているためです。

サプライヤーからのデータ収集の自動化が報告の負担を軽減

上流の報告品質は、一貫したサプライヤーへの働きかけ、回答の追跡、および検証に依存するため、サプライヤーからのデータ収集は、Scope 3排出量管理ソフトウェア市場の業務の中核となっています。CDPのサプライチェーン・プログラムによると、2025年には330社の主要な企業バイヤーが、約7万社のサプライヤーに対して環境情報の開示を要請しており、企業規模で手動による収集方法を維持することは困難になっています。このプレッシャーは単に質問票を送付することにとどまりません。なぜなら、回答の完全性や調査手法の正確性が、そのデータが保証業務や目標設定に活用できるかどうかに影響を及ぼすようになったからです。また、CDPの調査によると、サプライヤーから報告された排出量の38%には、報告値を25%以上変動させるほど重大な調査手法上の誤りが含まれており、これにより組み込み型の検証ツールの価値が高まりました。そのため、ガイド付きデータ入力、異常検知、リマインダー、排出係数の割り当てを組み合わせたプラットフォームは、単なるデータ収集量だけでなく、データの利便性において競争を繰り広げています。この動向は、Scope 3排出量管理ソフトウェア市場を牽引し続けており、購入企業は、サプライヤーネットワーク全体における報告の煩わしさの軽減や、手動による修正ループの削減に対して対価を支払っています。

断片化したサプライヤーデータと一次データのカバー率の低さ

多くの企業プログラムにおいて、一次データの網羅性は依然として乏しく、サプライヤーのより積極的な参加がなければ、ソフトウェアが報告の質を向上させられる範囲は限られています。Spheraの2025年の調査によると、79%の組織がサプライヤーデータの入手可能性を最大の課題として挙げ、62%が正確な開示における主要な障壁として内部データの品質を挙げていました。この構造的な弱点は2026年にも続いており、Spheraの報告によると、89%の経営幹部が報告範囲の拡大を計画していたにもかかわらず、45%がScope 3データの正確性に対して限定的な信頼しか持っていなかったことが明らかになりました。規制の強化に伴い、追跡可能で説明可能な開示が求められる一方で、多くのデータセットは依然としてサプライヤーからの不完全な回答や推定値に依存しているため、このギャップは重要な問題となっています。現在、バイヤーはプラットフォームに対し、支出ベースの推定から、より監査可能な一次データへの移行経路を示すことを期待しており、その期待は、サプライヤーの準備態勢が不十分な場合、導入作業を長期化させる要因となります。サプライヤーの参加が深まり、より一貫性を持つようになるまでは、導入スケジュールの長期化や保証の信頼性の低下を招き、Scope 3排出量管理ソフトウェア市場の成長を鈍化させ続けるでしょう。

セグメント分析

Scope 3排出量管理ソフトウェア市場において、2025年の売上高に占めるソフトウェアの割合は71.28%でしたが、サービス部門は2031年までCAGR21.34%で成長すると予測されています。この構成比は、計算ロジック、開示テンプレート、ワークフロー管理、サプライヤーエンゲージメントツールを単一のシステムに統合した、専用プラットフォームが果たす中心的な役割を反映しています。購入者は、社内のITサイクルを長くかけずに規制の更新や方法の変更を反映させたいと考えているため、クラウド提供型ソフトウェアは引き続きこのセグメントの中核となる提供モデルとなっています。一方で、排出範囲、サプライヤーのデータ品質、フレームワークとの整合性については依然として手動での設定やレビューが必要であるため、ライセンス契約締結後の導入作業はしばしば困難を極めます。

こうしたサービス需要は、ソフトウェア需要の低迷によるものではなく、運用準備の整い具合に起因しています。多くの企業では、ツールを効果的に活用するために必要なデータを整理するよりも、ツールを購入する方が迅速にできるからです。Sphera社の2026年の報告によると、89%の企業がScope 3報告の拡大を計画している一方で、45%の企業は依然としてデータの正確性に対して限定的な信頼しか持っておらず、これはマネージドサポートやアドバイザリー業務に明確な余地を残しています。したがって、プラットフォームに導入支援、データコンサルティング、保証対応準備のサポートをパッケージ化したベンダーは、初期のサブスクリプション契約を超えて顧客価値を拡大しています。純粋なSaaSプロバイダーは、より大規模で規制の厳しい購買サイクルにおいて存在感を維持したいのであれば、サービス体制を直接拡充するか、専門パートナーと連携する圧力に直面しています。

Scope 3排出量管理ソフトウェア市場において、2025年にはクラウドが66.45%のシェアを占め、ハイブリッドは2031年までCAGR22.12%で拡大すると予測されています。クラウドは、保守負担を軽減し、機能更新を迅速化し、最新の財務・調達システムとの親和性が高いため、依然として主要なモデルとなっています。とはいえ、最も詳細な活動データは、多くの企業が依然としてオンプレミスやプライベートクラウド環境で運用しているERPの取引記録、輸送システム、調達データベースに保存されていることがよくあります。そのため、ハイブリッドアーキテクチャが勢いを増しています。これは、企業が機密性の高い運用記録を既存のシステムに保持しつつ、その上にクラウドの分析およびレポート機能を活用できるためです。

SAPの2026年製品アップデートでは、ベンダーがこのニーズにどのように対応しているかが示されました。具体的には、ERPを中心とした輸送関連のカーボンフットプリント計算の拡張や、ワークフロー内での国別サプライチェーン排出量データセットの追加などが挙げられます。これらの機能は、ハイブリッド展開によって、元の取引から報告されるカーボンフットプリントに至るまでの「チェーン・オブ・カストディ(管理の連鎖)」がより明確になるため重要であり、これは管理や監査証跡においてますます価値が高まっています。スタンドアロンのオンプレミスモデルはシェアを落としているもの、その基盤となるインフラは多くの大企業のアーキテクチャにおいて依然として不可欠です。その環境に接続できないベンダーは、レポート作成の速度と同様に、データの系譜、主権、統合の深度が重視されるエンタープライズ案件を失うリスクがあります。

地域別分析

2025年、北米はScope 3排出量管理ソフトウェア市場規模の35.40%を占めました。カリフォルニア州のSB 253および関連する気候情報開示規則により、大企業がより正式なScope 3報告システムを導入するよう促されたため、米国が地域需要の大部分を牽引しました。これにより、調達の優先順位は、単発的な測定作業から、継続的なデータ収集、文書化、および外部レビューをサポートできるプラットフォームへと変化しました。また、この地域の購買動向には、AIを活用したワークフローに対する強い需要も反映されています。これは、企業がデータの整理、シナリオモデリング、および財務・調達データとの統合をより迅速に行いたいと考えているためです。このような環境下では、すでに企業のオペレーティングシステムと連携しており、大口顧客内での切り替えの摩擦を軽減できるベンダーが有利となります。

欧州は、Scope 3排出量管理ソフトウェア市場において、依然として第2位の規模を誇る地域です。CSRD(企業持続可能性報告指令)により、対象となる報告企業に対するScope 3開示はESRS E1の範囲内に留められており、これが地域全体で監査可能な報告ワークフローへの需要を支え続けています。第1フェーズの対象企業は、2027年に2026年のデータについて報告する準備を進めていますが、オムニバス改正により後の報告フェーズは延期されました。これによりタイミングは変更されましたが、ソフトウェア投資の必要性がなくなるわけではありません。また、欧州委員会のバリューチェーン上限により、大規模な報告企業が小規模なサプライヤーに要求できる情報の量にも制限が設けられており、これがサプライヤー・エンゲージメント・ツールが上流の一次データをどの程度深く収集できるかに影響を及ぼしています。ドイツは産業基盤の強さから依然として強力な需要拠点であり、一方、フランスは地域のイノベーションを支える密なベンダーエコシステムを提供しています。

アジア太平洋地域は、2031年までCAGR25.67%で成長すると予測されており、Scope 3排出量管理ソフトウェア市場において最も成長の速い地域となる見込みです。オーストラリアでは、グループ1の事業体に対し2025年1月から気候変動情報の開示を義務付け、2026年7月からはグループ2の事業体にもこの枠組みを拡大し、Scope 3も対象に含めました。また、輸出志向のサプライチェーンも、この地域全体の需要を後押ししています。これは、サプライヤーが買い手の要求や国境を越えた報告要件を満たすために、炭素データへのニーズが高まっているためです。南米、中東・アフリカは依然として初期段階の市場であり、導入は主に多国籍企業の報告要件、国内の大企業、および国境を越えたサプライチェーンへの参加によって牽引されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要経済圏におけるScope 3開示義務の拡大

- サプライヤーデータの収集を自動化することで、報告業務の負担を軽減します

- バリューチェーンの透明性に対する投資家および顧客からの圧力

- AIを活用した支出ベースの排出量推定により、参入障壁が低下します

- 監査対応型のサステナビリティ管理体制およびデータリネージへの移行

- 調達主導の脱炭素化プログラムにより、ソフトウェア予算が拡大しています

- 市場抑制要因

- 断片化されたサプライヤーデータと一次データのカバー率の低さ

- 各フレームワーク間における調査手法の違いが比較可能性を制限しています

- ERP、調達、およびESGスタックとの統合の複雑さ

- 中堅市場における購入者の予算的制約と長い販売サイクル

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- Scope 3の算定と開示

- サプライヤーとの連携および一次データ収集

- バリューチェーンの脱炭素化計画

- 保証、ガバナンス、コンプライアンス

- エンドユーザー産業別

- 製造・産業

- 小売・消費財

- エネルギー、公益事業、天然資源

- 運輸・物流

- BFSI

- IT・通信

- ヘルスケア・ライフサイエンス

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Watershed

- Persefoni, LLC

- Sweep SAS

- Green Project Technologies Inc.

- Altruistiq Limited

- Greenly SAS

- Sphera Solutions, Inc.

- Ecovadis SAS

- Salesforce, Inc.

- Microsoft Corporation

- SAP SE

- IBM Corporation

- Wolters Kluwer N.V.

- ENGIE Impact, LLC

- Schneider Electric SE

- Carbonflow

- Certivo

- Workiva Inc.

- FigBytes Inc.

- Normative AB

- Plan A Technologies GmbH

- Optera, Inc.

- Position Green AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日