AIカーボンフットプリント管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Carbon Footprint Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072973

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

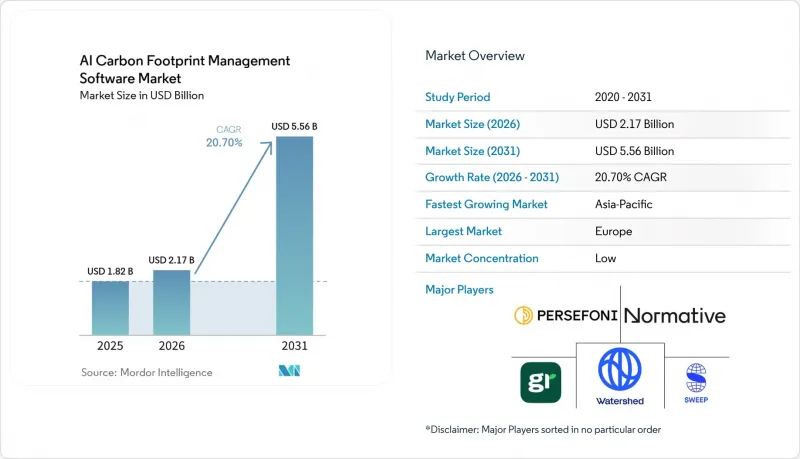

Mordor Intelligenceによると、AIカーボンフットプリント管理ソフトウェアの市場規模は、2025年に18億2,000万米ドルと評価され、2026年から2031年にかけてCAGR20.70%で拡大し、2031年には55億6,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業および中小企業)、最終用途産業(IT・通信、BFSI、工業製造、エネルギー・公益事業、小売・Eコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIカーボンフットプリント管理ソフトウェア市場の動向と洞察

スコープ1、スコープ2、およびスコープ3の開示に対する規制圧力の高まり

開示義務に関する規則は、排出量報告の初期段階に比べ、現在では企業報告対象のより大きな割合をカバーしており、AIカーボンフットプリント管理ソフトウェア市場の成長を直接的に後押ししています。EUの「企業サステナビリティ報告指令」では、従業員数500名を超える約500社の大規模公益企業を対象とする第1弾の企業に対し、2024年度データについて2025年にESRS準拠のサステナビリティ報告書を公表することが義務付けられています。カリフォルニア州の「気候変動企業データ説明責任法」では、同州で事業を行う年間売上高10億米ドルを超える事業体に対し、2026年8月10日からスコープ1およびスコープ2の報告が義務付けられ、スコープ3の報告は2027年から開始されます。今回のサイクルにおける実務上の変化は、開示が広範な推定ではなく、トレーサビリティや外部審査とますます結びついている点にあり、これにより、ソースレコードの保存、ワークフロー管理、および報告の一貫性を確保するシステムの価値が高まっています。この変化により、ソフトウェアの導入は以前ほど任意の判断に委ねられなくなりました。なぜなら、企業はもはや社内のサステナビリティレビューだけでなく、規制当局の精査や保証プロセスに耐えうる成果物を必要としているからです。

企業のネットゼロ公約と「サイエンス・ベースド・ターゲット」の採用

2025年には企業の脱炭素化へのコミットメントがさらに深化し、AIカーボンフットプリント管理ソフトウェア市場における構造的な需要が強化されました。「サイエンス・ベースド・ターゲット(SBTi)」イニシアチブによると、2025年末時点で検証済みの短期目標を掲げる企業は9,764社に達し、2024年から40%増加しました。一方、検証済みのネットゼロ目標を掲げる企業は61%増の2,325社となりました。同トラッカーによると、検証済みの目標または有効なコミットメントを持つ企業の総数は12,353社に達しており、これは現在の導入状況だけから推測されるよりもはるかに大規模な将来の報告・モニタリング基盤が存在することを示唆しています。アジアでは検証済みの企業数が最も急速に増加し、中国では検証済みの目標数が92%増加しました。これにより、これまでカーボンソフトウェアの調達において成熟度が低いと見なされていた市場においても、対象となる需要層が拡大しています。また、SBTiが提案している「Corporate Net-Zero Standard」の改訂案では、スコープ3の適用範囲がより厳格化される方向性が示されており、企業はもはや容認されなくなる可能性のある大まかな平均値に頼るのではなく、一次データの収集や精度の高いインベントリシステムへの早期投資を促進するよう促されています。

スコープ3のサプライチェーン全体に見られるデータ品質の大きな格差

スコープ3は、企業インベントリの中で依然として最も困難な部分です。その理由は、基礎となるデータが多くの場合、直接的な業務管理の範囲外にあり、報告体制の成熟度が異なる大規模なサプライヤーネットワークを通じて流通しているためです。Normative社は、同社が「ラストマイル問題」と表現する課題に対処するため、2026年2月に「カーボン・インベントリ・マネージド・サービス」を開始しました。同社のGHGプロトコル認定アドバイザーは、2026年の最初の6週間だけで、1,000時間以上の顧客サポート時間を記録しました。EcoVadisは2026年4月、Carbmeeを統合して「カーボン・データ・ネットワーク」を拡充しました。Carbmeeの「環境インテリジェンス・システム」は、SKUレベルで排出量のホットスポットを特定し、脱炭素化の取り組みを財務的リターン指標と結びつけることで、買い手がサプライヤーレベルの報告を改善するために今や必要としている詳細度の高さを示しています。プラットフォームのツールが改善されたとはいえ、サプライヤーデータの収集は依然として労力を要し、調査手法にもばらつきがあるため、ソフトウェアの購入から完全なコンプライアンス達成までの道のりが遅れています。この制約は、多層的なサプライチェーンにおいて特に大きな問題となります。なぜなら、ソフトウェアはデータを一元化することはできても、すべてのサプライヤーノードからの不十分な一次データに即座に対処することはできないからです。

セグメント分析

2025年のAIカーボンフットプリント管理ソフトウェア市場において、ソフトウェアが70.34%を占めました。これは、購入者が依然として、スコープ1、2、3のデータを単一の運用環境に一元化するスケーラブルなプラットフォームを好んでいることを示しています。この傾向は、企業が複数の事業体にわたるワークフロー、標準化された調査手法、および事業部門や管轄区域を横断した一貫した報告体制を必要とする大規模な導入において、最も顕著です。Workivaは2026年5月、CDP 2026アンケートへの対応や、AIを活用した簡素化されたESRSインテリジェンス機能をプラットフォームに追加しました。これは、ベンダー各社がコンプライアンス関連の機能を、独立したアドバイザリー業務として扱うのではなく、製品レイヤーに直接組み込んでいる傾向を反映しています。SAPのGreen Ledgerも同様の方向性を示しており、S/4HANA Cloudにトランザクションレベルのカーボンアカウンティング機能を導入しました。これにより、財務チームがすでに信頼を置いているシステム内での、カーボン・ファイナンス統合に向けた広範な移行が後押しされています。カーボンデータが財務報告、内部統制、および企業のワークフローとより密接に結びつくにつれ、ソフトウェアは、大規模な再現性と一元的なガバナンスを提供するため、依然として主導的な役割を果たしています。

サービスは最も急成長している分野であり、AIカーボンフットプリント管理ソフトウェア市場は、2026年から2031年にかけてこのセグメントでCAGR21.45%で拡大すると予測されています。この成長は、プラットフォームが自動化できる範囲と、組織が依然として人的作業を必要としている範囲との間に、明確な実行上のギャップが存在することを反映しています。特に、サプライヤーデータの収集、クリーニング、検証が必要な場合には、その傾向が顕著です。2026年にNormativeがマネージドサービスを立ち上げたことは、購入者がすでにソフトウェア機能を利用できる状況であっても、実践的な在庫管理サポートに対して引き続き対価を支払っていることを示しています。また、保証対応可能なレポート作成には、手法の一貫性、証拠の取り扱い、プロセスの厳格さが求められますが、多くの組織では依然として社内にこれらの体制が整っていないため、サービス層の重要性も高まっています。将来的には、サブスクリプション収益とデリバリーサポートの境界線は曖昧なままである可能性が高いです。なぜなら、ソフトウェアと実行サポートを組み合わせることができるベンダーの方が、需要を成功した報告成果へと転換する上で有利な立場にあるからです。

2025年には、クラウドベースの導入が収益の67.12%を占めましたが、ハイブリッド導入は2031年までCAGR22.08%で最も急速な成長を記録する見込みです。クラウドが最大の導入モデルであり続けた理由は、リアルタイムAPIをサポートし、サプライヤーからの更新を容易にし、継続的なデータ更新に依存するレポート作成ワークフローとの迅速な統合を可能にするためです。また、このモデルは、各拠点に新たなインフラを構築することなく、拠点、機能、外部パートナー全体にわたる一元的な可視性を求める企業の運用上のニーズにも合致しています。一方で、一部の購入者は、すべての生運用データをオンプレミス外に移行することなく、高度な分析機能やレポート作成の柔軟性を求めているため、ハイブリッドモデルも支持を集めています。この傾向は、規制の厳しい環境において特に顕著です。こうした環境では、レポート作成チームがクラウド規模のモデリングツールを必要とする一方で、機密性の高いプラント、従業員、またはプロセスに関するデータは、より厳格な内部管理下に置かなければならないからです。

2026年1月に一般提供が開始されたMicrosoftのDynamics 365 Business Central「2025 Wave 2」リリースでは、ERPの購買ワークフローにスコープ3のバリューチェーン・プロセス自動化が追加されました。これは、導入の選択肢が、企業がすでに使用しているシステムによってますます左右されるようになっていることを示しています。石油・ガス、防衛、および排出量データが商業的に機密性の高い、あるいは機密扱いの運用情報と重なる公共部門の一部などでは、オンプレミスでの導入が依然として重要です。こうした環境において、ハイブリッドアーキテクチャは一時的な妥協案というよりは、オンプレミスでの制御とクラウドベースのインテリジェンスを組み合わせた長期的な運用モデルと言えます。そのため、AIカーボンフットプリント管理ソフトウェア市場は、データソースは社内に残しつつ、分析、ベンチマーク、レポート作成機能は柔軟なクラウド環境へと移行し続ける、多層的な導入設計へと向かっています。

地域別分析

2025年、欧州はAIカーボンフットプリント管理ソフトウェア市場シェアの34.56%を占め、首位を維持しました。この地位は、CSRD(気候関連開示規制)の段階的な導入と、欧州の大手企業における気候変動への取り組みが全般的に成熟していることに支えられています。「Science Based Targets」イニシアチブによると、CAC 40およびDAX 40構成企業は2025年末までに、それぞれ70%および68%の目標達成率に達しており、これは継続的なソフトウェアの利用、契約更新、およびアップグレードに向けた強固な導入基盤の存在を示唆しています。こうした規制と目標の検証が相まって、欧州における需要は、コンプライアンス対応のための初期導入にとどまりません。多くの購入企業は、より優れた管理機能、スコープ3のより広範な対象範囲、そしてより強力な監査支援も必要としているからです。したがって、この地域は、AIカーボンフットプリント管理ソフトウェア市場において、規制の徹底と企業の取り組みがいかに相互に補強し合えるかを示す、最も明確な事例であり続けています。

北米では、規制の期限が迫るにつれて、導入が本格化する段階へと近づきました。カリフォルニア州のSB 253法により、同州で事業を行う大規模事業体に対し、スコープ1およびスコープ2の開示期限が2026年8月10日に設定され、スコープ3の報告は2027年から開始されることになりました。S&P 500構成企業のSBTi目標達成率は2025年末時点で39%に達しましたが、これは欧州の主要ベンチマークを下回っており、同地域には単なるアップグレード需要にとどまらず、新たな導入に向けた大きな余地が依然として残されていることを示唆しています。アジア太平洋地域は2031年までCAGR22.67%で拡大すると予測されており、AIカーボンフットプリント管理ソフトウェア市場において最も急成長している地域となる見込みです。2025年に中国のSBTi認証取得企業が92%増加したことは、サプライチェーンへの強力な波及効果を示唆しています。一方、日本の市場は、「ASUENE IMPACT」などの製品リリースや、国内のテクノロジー大手によるより詳細なカーボンアカウンティング基準によって支えられています。

南米は依然として導入初期段階の市場ですが、報告要件や輸出に関連するサプライチェーンからの要請が拡大し続けていることから、その動向は前向きでした。2025年の南米におけるSBTi目標の採用は42%増加し、メキシコでは検証済み企業が58%増加しました。これは、国境を越えたバリューチェーンがすでに同地域のソフトウェア需要に影響を与えていることを示しています。中東およびアフリカも導入の初期段階にとどまっており、UAEとサウジアラビアが、より広範なネットゼロおよび投資主導の移行アジェンダの下で主要な需要拠点となっています。両地域において、短期的な引き金となっているのは、十分に成熟した国内の開示制度というよりは、欧州や北米のバイヤーからのサプライチェーンへの圧力であることが多く、これはソフトウェア需要が引き続き、世界の貿易関係や顧客の報告に対する期待と密接に結びついたままである可能性が高いことを意味します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スコープ1、スコープ2、およびスコープ3の開示に対する規制圧力の高まり

- 企業のネットゼロ公約とサイエンス・ベースド・ターゲットの導入

- AIを活用した自動化による、手作業による炭素データ処理ワークフローの削減

- 監査対応型サステナビリティ報告に対する企業の需要

- 複雑なバリューチェーンにおけるサプライヤーレベルの炭素可視性要件

- カーボンデータのERP、EHS、および財務報告システムとの統合

- 市場抑制要因

- スコープ3のサプライチェーン全体に見られるデータ品質の大きな格差

- 中堅企業による導入および統合コストの高さ

- 新興企業における炭素会計に関する社内専門知識の不足

- クラウド型カーボンプラットフォームにおけるサイバーセキュリティおよびデータプライバシーに関する懸念

- 業界バリューチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- エンドユーズ産業別

- IT・通信

- BFSI

- 工業製造

- エネルギー・ユーティリティ

- 石油・ガス

- 小売・Eコマース

- 食品・飲料製造業

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Persefoni AI, Inc.

- Watershed, Inc.

- Normative Group AB

- Greenly SAS

- Sweep SAS

- Plan A Technologies GmbH

- SINAI Technologies, Inc.

- Green Project Technologies(ACT Group)

- CarbonChain Limited

- CarbonCloud AB

- 51 To Carbon Zero Limited

- Cority Software Inc.

- Benchmark Gensuite LLC

- FigBytes Inc.

- Diligent Corporation

- Workiva Inc.

- Enablon B.V.

- Intelex Technologies ULC

- EcoVadis SAS

- IBM Corporation

- SAP SE

- Salesforce, Inc.

- Microsoft Corporation

- Schneider Electric SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日