コンシューマー用デスクトップPC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Consumer Desktop PC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073071

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

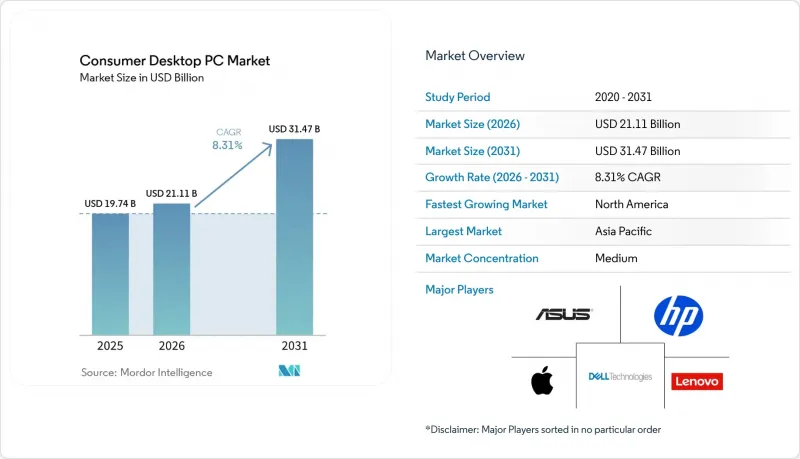

Mordor Intelligenceによると、コンシューマー用デスクトップPCの市場規模は、2025年に197億4,000万米ドル、2026年に211億1,000万米ドルとなり、2031年までに314億7,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR8.31%で成長すると見込まれています。

本レポートは、フォームファクター(タワー型/従来型デスクトップ、オールインワン、その他)、プロセッサアーキテクチャ(x86、ARM、RISC-V)、価格帯(エントリーレベル、ミッドレンジ、プレミアム)、エンドユーザー産業(一般家庭ユーザー、ゲーマー、その他)、流通チャネル(オンライン小売、オフライン小売、消費者直接販売、付加価値再販業者)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコンシューマー用デスクトップPC市場の動向と洞察

Windows 10のサポート終了に伴う買い替えサイクル

Microsoftは2025年10月にWindows 10のメインストリームサポートを終了し、10億台を超えるコンシューマーとエンタープライズ用デバイスが、高騰する「拡大セキュリティ更新プログラム」の料金にさらされる事態となりました。この変化により、多くの企業、特に厳格なコンプライアンス要件を持つ企業は、ハードウェアの更新サイクルを前倒しするよう促されています。これらの組織は、コンポーネントの交換が容易なメンテナンス可能なタワー型デスクトップPCへ移行することで、毎年2倍に増加すると見込まれるセキュリティ追加料金の急騰を回避することを目指しています。その結果生じるデバイス更新の急増は、2026年にかけてピークを迎え、その後徐々に減少すると予想されています。しかし、この動向はすでに市場で著しい成長をもたらしており、北米と西欧で最も顕著な影響が見られます。

高性能ゲーミングPCへの需要の高まり

NVIDIAの「RTX 5090」(価格1,999米ドル)と「RTX 5070」(価格549米ドル)は、4Kと8Kゲーミングにおける新たな性能基準を確立し、ハイエンドのゲーミング愛好家のニーズに応えています。同様に、AMDの「Radeon RX 9070 XT」(価格649米ドル)は、AIを活用したアップスケーリング技術をより幅広いユーザー層に普及させました。韓国や日本におけるeスポーツ会場の人気の高まりに加え、4K60動画のエンコードが可能なストリーミング用ワークステーションへの需要が増加していることから、マルチスロットGPUや高度冷却システムを搭載したデスクトップPCへの消費者の需要は引き続き高まっています。さらに、2025年までに7億4,500万米ドルに達すると予測される世界のITXゲーミングケース市場は、コンパクトでありながら高性能なゲーミングPCへの傾向が継続していることを裏付けています。

メモリ市場の再編に伴うコンポーネントコストの上昇

2025年、DRAM価格は前年比171%急騰しました。これは、メーカー各社がAIサーバー用の高帯域幅モジュールへ生産能力を再配分したことが要因です。この重点シフトにより、一般的なデスクトップPCの総部品原価に占めるメモリの割合は、現在35%に達しています。その結果、OEM各社は利益率の圧迫に直面しており、コスト上昇により、いくつかの新興国市場ではエントリーレベルのデスクトップシステムの価格が650米ドルを上回る事態となっています。これにより、これらの市場では価格の手頃さがますます懸念されるようになっています。

セグメント分析

2025年、タワー型と従来型のシステムは、コンシューマー用デスクトップPC市場シェアの48.32%を占めました。しかし、ミニとスモールフォームファクターモデルは、CAGR 10.21%で成長すると予測されています。東京、ソウル、上海などの都市部の購入者は、スペースの制約や美的嗜好から、コンパクトなデザインをますます好むようになっています。最新のmini-ITXマザーボードは、サーマルスロットリングを起こすことなくフラッグシップCPUやデュアルスロットGPUに対応するまでに進化しており、コンパクトな環境での高性能コンピューティングに適した選択肢となっています。

ASUSによるIntel NUCシリーズの再発売や、強化ガラス製のマイクロATXケースを採用したブティックゲーミングPCの人気の高まりも、この動向をさらに際立たせています。一方、オールインワンデスクトップは、アップグレード性が低いという認識から依然として課題に直面しており、その魅力は、ライフサイクルの柔軟性よりも、整然とした作業環境の維持が優先される特定の企業用ニッチ市場に限定されています。一方、ワークステーションタワーは、特にCADや3Dレンダリングアプリケーションにおいて、Threadripper PROやXeon Wプロセッサの性能に牽引され、依然として収益性の高い高利益率のセグメントとなっています。

x86マシン用のコンシューマー用デスクトップPC市場は、2025年に他の選択肢を大幅に上回る実績を上げ、その優位性を維持しました。しかし、中国やインドなどの国々における政府の戦略的取り組みを背景に、ARMベースデスクトップはCAGR9.12%という堅調な成長が見込まれています。これらの国々は、国産半導体の採用を促進するため、入札額の最大20%を補助する調達インセンティブを導入しています。Loongsonの「3C6000」プロセッサや、Zhaoxinの「KX-7000」シリーズといった注目すべきメーカーは、すでに政府との初期契約を獲得しており、その市場の可能性を示しています。さらに、「Windows on ARM」の進歩、特にx86エミュレーションの進展により、互換性に関する懸念が解消されつつあり、教育や公務員などのセグメントの購入者にとって、これらのシステムの魅力が高まっています。

こうした進展にもかかわらず、ARMベースデスクトップPCのより広範な商業的普及は、ソフトウェアエコシステムの開発と成熟度に依然として左右されます。ARMの成長は、サプライチェーンの主権を確保し、外部技術への依存を低減しようとする政府や産業による意図的な取り組みを浮き彫りにしています。一方、RISC-Vアーキテクチャは将来性が期待されていますが、依然としてプロトタイプ段階にあり、2029年以前に大衆市場用のデスクトップPCが発売される見込みはありません。この遅れにより、デスクトップPC市場への即時の影響は限定的であり、短期的にはその影響は最小限にとどまると考えられます。

地域別分析

アジア太平洋は、インドによるITハードウェア用1,700億インドルピー(約20億5,000万米ドル)の奨励プログラムや、中国による700億米ドルのAI・半導体補助金包装に支えられ、2031年までCAGR8.94%で推移する見込みです。フォックスコンやフレックスが関税優遇措置を活用するために組み立ての現地化を進めるにつれ、タミル・ナードゥ州とカルナータカ州における生産拠点が急拡大しています。中国における地方自治体の調達方針では、国産CPUに20%の価格優遇措置が与えられており、これにより政府機関におけるARMデスクトップの導入が加速しています。

北米は2025年時点で42.84%のシェアを占め、依然として最大の単一市場です。2024年末に中国の半導体に対するセクション301関税が50%に引き上げられたことで在庫の引き揚げが促されましたが、メキシコやベトナムへの継続的な生産拠点の分散により、長期的なリスクは緩和されています。ハイブリッドワークの普及により、マルチモニター対応とローカルAIアクセラレーションを兼ね備えた在宅勤務用デスクトップPCへの需要が高まっています。売上高では欧州が第2位となっています。2027年に発効するEUのエコデザイン規制により、電源コストは上昇する見込みですが、サステナビリティ表示により、環境意識の高い消費者は待機時の消費電力が低いデスクトップPCを選ぶようになる可能性があります。ドイツ、ポーランド、北欧諸国といった地域のゲーミング拠点では、240Hzモニターの普及に伴い、着実なアップグレードが進んでいます。

南米は価格に非常に敏感であり、為替レートの変動の影響を受けやすい状況が続いています。しかし、ブラジルにおける愛好家層というニッチ市場は、特定の消費者ニーズに応える、小規模ながらも堅調なブティックビルダーシーンを支え続けています。一方、中東・アフリカは依然として市場開発の初期段階にあり、調達活動は主に公共部門のデジタル化イニシアチブに重点が置かれています。これには、経済の多角化と公共サービスの向上を目指す「サウジビジョン2030」や、技術の活用を通じてガバナンスと市民参加の向上を図るアラブ首長国連邦の「スマートガバメント」イニシアチブなどが含まれます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Windows 10のサポート終了に伴う買い替えサイクル(2025~2027年)

- 高性能ゲーミングPCへの需要の高まり

- リモートとハイブリッドワークモデルの拡大がデスクトップ需要を支えている

- オンデバイス処理を目的としたAI対応デスクトップの企業導入

- 国内CPUエコシステムに対する政府の助成金が、アジアにおけるARMベースデスクトップPCの普及を後押し

- 生成型コンテンツワークフローに後押しされたクリエイティブワークステーションの導入急増

- 市場抑制要因

- AIサーバーへのメモリ供給シフトに伴う部品コストの上昇

- デスクトップ並みの性能を備えたハイエンドノートパソコンからの競合の激化

- 北米の在庫の歪みを引き起こしている輸入関税の変動

- オールインワンデスクトップの導入を妨げる「アップグレード性の低さ」という認識

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フォームファクター別

- タワー型/従来型デスクトップ

- オールインワン

- ミニ/小型フォームファクター

- ゲーミング/高性能PC

- ワークステーションデスクトップ

- プロセッサアーキテクチャ別

- x86

- ARM

- RISC-V

- 価格帯別

- エントリーレベル(600米ドル以下)

- ミッドレンジ(600~1,200米ドル)

- プレミアム(1,200米ドル超)

- エンドユーザー産業別

- 一般家庭ユーザー

- ゲーマー

- プロフェッショナルとクリエイター

- 中小企業

- 企業

- 流通チャネル別

- オンライン小売

- オフライン小売

- 直接消費者販売

- 付加価値再販業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Apple Inc.

- ASUSTeK Computer Inc.

- Acer Inc.

- Micro-Star International Co., Ltd.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- NEC Corporation

- Tongfang Co., Ltd.

- Gigabyte Technology Co., Ltd.

- Zotac International(M)Limited

- Razer Inc.

- Corsair Gaming, Inc.

- Origin PC Corporation

- CyberPowerPC Inc.

- System76, Inc.

- Shuttle Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日