商用デスクトップPC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Desktop PC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073068

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

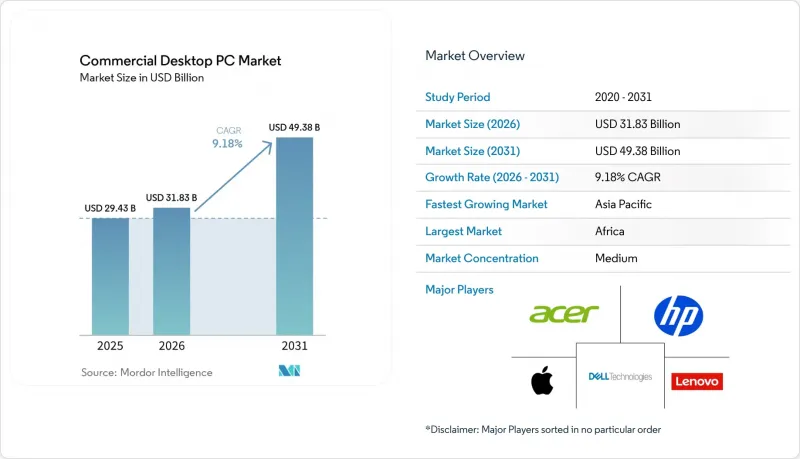

Mordor Intelligenceによると、商用デスクトップPCの市場規模は、2025年に294億3,000万米ドル、2026年に318億3,000万米ドルとなり、2031年までに493億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.18%で成長すると見込まれています。

本レポートは、フォームファクター(タワー型、スモールフォームファクター、オールインワン、ミニPC)、エンドユーザー業界(企業、政府機関、教育機関など)、販売チャネル(直販、間接販売/OEMチャネル、eコマース)、プロセッサアーキテクチャ(x86ベース、ARMベース、その他のアーキテクチャ)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の商用デスクトップPC市場の動向と洞察

パンデミック後の企業向けPC更新サイクル

マイクロソフトが2025年10月にWindows 10のサポートを終了したことを受け、各組織は数億台ものマシンをWindows 11対応ハードウェアへ移行せざるを得なくなりました。多くの企業では、2020年から2022年にかけてすでにデスクトップPCへの投資を先送りしていたため、保有機器は5年の耐用年数を大幅に超えており、セキュリティ上の脆弱性にさらされた状態となっていました。これに対し、OEM各社は、Windows 11のハードウェア要件およびリモート管理の要件を満たす、AI対応機能が緊密に統合されたデスクトップPCを提供することで対応しました。デル・テクノロジーズは2026年3月、Windows 11の厳しいハードウェア要件を満たすため、AI推論アクセラレータとTrusted Platform Module 2.0を内蔵したデスクトップ「Pro 5 Micro」を発売しました。調達は2025年後半にピークを迎え、2026年には導入が遅れていた企業による予算承認が確定するにつれ、第2の波が展開されています。メモリ価格の高騰により、一部の購入者では更新サイクルが延長されていますが、コンプライアンスの期限により、短期的な需要は概ね確定しています。

拡大するeスポーツおよびAAA級ゲームの需要

常設のeスポーツアリーナ、大学プログラム、放送スタジオでは、その場しのぎのシステムから、ディスクリートGPUと高クロックCPUを搭載した専用設計のタワー型PCへと移行が進んでいます。4K・240Hzのゲームプレイに対応したハードウェアは、ライブ配信のオーバーレイやコンテンツ編集を行う制作ワークステーションとしても機能するため、会場運営者にとって商用デスクトップは不可欠なものとなっています。OEM各社は現在、厳しいワークロード要件に対応するため、水冷システムやホットスワップ対応ストレージを備えた工場出荷時オーバークロック済みのシステムを提供しています。成長が最も著しいのは依然として中国、米国、韓国ですが、欧州の自治体が出資する公共のゲームセンターも、需要を徐々に押し上げています。

長期化する部品サプライチェーンの変動

ファウンドリ各社は、DRAMおよびNANDの生産能力をAIアクセラレータ向けに振り向けたため、PC向けメモリの価格が最大100%急騰し、スポット市場での品薄状態が発生しています。OEMの粗利益率は縮小しており、多くの購入者はリフレッシュサイクルを4年から5年に延長しています。2026年1月に発表され、同年3月に完了した、マイクロン・テクノロジーによる台湾・通羅にあるパワーチップ・セミコンダクター・マニュファクチャリング・コーポレーションのP5製造拠点の18億米ドルでの買収が挙げられます。戦略的な対応策としては、ライフサイクル延長プログラム、優先サプライヤー契約、在庫リスクをマネージドサービスプロバイダーに移転する「デスクトップ・アズ・ア・サービス(DaaS)」契約の試験的導入などが挙げられます。2027年後半に新たなウェハー生産能力が稼働するまでは状況の改善は見込めず、商用デスクトップPC市場はコスト要因による調達の一時停止の影響を受け続けることになります。

セグメント分析

タワー型システムは2025年の売上高の56.31%を占めており、保守性やPCIe拡張性が不可欠な企業のITクローゼットやエンジニアリングラボにおいて、その極めて重要な役割を示しています。組織がAIアクセラレータカードや大容量ストレージを既存のラックに統合するにつれ、タワー型構成の商用デスクトップPC市場規模は着実に拡大する見込みです。一方、ミニPCは、ファンレスで手のひらサイズの設計が求められるスマートファクトリー用コントローラーやデジタルサイネージのエンドポイントに牽引され、CAGR 9.98%を記録すると予測されています。オールインワンPCは、受付カウンターや小規模オフィスでの配線を簡素化しますが、アップグレードができないという性質上、コスト重視の導入環境では魅力が薄れます。予測期間を通じて、タワー型は首位を維持するもの、エッジ環境やホットデスク環境においては、ミニPCにシェアを徐々に譲ることになるでしょう。

各ベンダーは、製品ロードマップにおいて、ワークステーション級の性能をこれまで以上にコンパクトな筐体に詰め込むよう取り組んでいます。かつては低消費電力のCPUを搭載していたミニモデルも、現在では45 WのCPU、デュアルNVMeスロット、および統合型ニューラルプロセッシングユニットを搭載して出荷されています。2026年6月に699.99米ドルで発売されたレノボの「Yoga Mini i.」は、この動向を象徴する製品であり、手のひらサイズの筐体にIntel Core Ultraプロセッサと、デジタルサイネージやキオスク用途向けのデュアルHDMI出力を搭載しています。一方、次世代のタワー型モデルはモジュール性を重視しており、欧州の循環型経済の規則に基づき、リファビッシュの際に電源ユニット、ストレージスレッド、サイドパネルを交換できるようになっています。こうした相互に補完し合うイノベーションにより、トレーディングフロアからスマートファクトリーのセルに至るまで、あらゆるワークスペースが、商用デスクトップPC市場において最適なサイズのプラットフォームを見つけられるようになっています。

2025年の売上高のうち、法人購入者が41.89%を占めており、標準化されたイメージ、Active Directoryとの統合、および長期サポート契約への依存度の高さが浮き彫りになっています。一部の業務がノートPCやシンクライアントに移行しているにもかかわらず、法人購入者の着実な更新サイクルが、商用デスクトップPC市場の大きなシェアを支えています。一方、ゲームおよびエンターテインメント分野の購入者は、CAGR 10.18%で支出を拡大する見込みであり、専門的なPCをeスポーツやコンテンツ制作向けの放送品質を備えた主力マシンへと変貌させています。政府および教育機関は依然として大量購入者ですが、予算サイクルや入札規則により、その成長軌道は緩やかなものとなっています。

企業内では、デュアルアプローチによる導入戦略がますます一般的になりつつあります。組織は、管理業務や日常業務を効率的に処理するためにコスト最適化された小型フォームファクターの機器を選択する一方で、データ分析、3Dモデリング、その他のハイパフォーマンスコンピューティングを必要とするリソース集約的な業務には、GPUを豊富に搭載したタワー型PCが導入されています。一方、eスポーツの主催者やAAA級ゲーム開発者は、トップクラスのCPU、ディスクリートグラフィックスカード、高リフレッシュレートディスプレイなどを備えたハイエンド構成を好む傾向にあります。こうしたプレミアム仕様への選好が平均販売価格を大幅に押し上げており、その価格は一般的な企業向け基準を依然として大幅に上回っています。需要のこのような二極化により、商用デスクトップPC業界の他のセグメントで出荷台数の伸びが鈍化しているにもかかわらず、利益率は魅力的な水準を維持しています。

地域別分析

アジア太平洋地域は、政府によるデジタル関連の入札、堅調な製造エコシステム、およびWindows 11への移行が相まって、2025年には世界売上高の29.32%を占めました。コスト面での逆風により2026年には出荷台数が減少すると予想されますが、インドの「メイク・イン・インディア」政策やインドネシアの職業訓練センターの展開が成熟するにつれ、長期的な見通しは引き続き堅調です。中国は組立拠点としての役割を果たし、供給の継続性を確保しています。一方、日本や韓国では、故障率が低く、長期保証が付いたプレミアムデスクトップPCへの需要が高まっています。

欧州では、部品価格の高騰が始まる前に企業がサイバーセキュリティ規制への準拠を急いだ結果、2025年第4四半期の売上高が前年同期比で48%急増しました。2026年に発効する改正WEEE指令により、すでにモジュール式設計やOEM主導の再生プログラムへの購入シフトが進んでいます。北米では一桁台の成長を記録し、一般業務担当者の役割が仮想デスクトップへと移行する一方で、エンジニアリングや金融分野ではAI搭載ワークステーションへの購入が中心となっています。

南米とアフリカは、最も急成長している地域です。アフリカでは、南アフリカ、エジプト、ナイジェリアにおけるスマートシティやeラーニングの取り組みを原動力として、2031年までの年間平均成長率(CAGR)が10.13%に達すると予測されています。ブラジルにおける1億3,000万米ドル規模の連邦政府によるデスクトップPC入札や、PC-as-a-Service(PaaS)の広範な導入は、予算に制約のある政府であっても、依然として大幅な販売量を牽引できることを示しています。中東、特にサウジアラビアとアラブ首長国連邦では、行政機関向けにアラビア語対応のデスクトップPCの導入を拡大しており、商用デスクトップPC市場の世界の展開を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eスポーツおよびAAAゲームの需要の拡大

- パンデミック後の企業向け車両の更新サイクル

- 高性能ワークステーションを必要とするハイブリッドワークモデル

- 新興市場における政府のデジタル化への取り組み

- オンプレミス処理を必要とするエッジコンピューティングの台頭

- プライバシー管理機能を備えたローカルデータストレージへの需要の高まり

- 市場抑制要因

- 長期化する部品サプライチェーンの変動

- デスクトップPCの代替としてのハイエンドノートPCの普及拡大

- マクロ経済の不確実性が設備投資予算を抑制しています

- 環境規制により、新規購入よりも改修が促進されています

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フォームファクター別

- タワー型

- スモール・フォーム・ファクター

- オールインワン

- Mini PC

- エンドユーザー産業別

- 企業

- 政府

- 教育機関

- ゲーム・エンターテインメント

- その他のエンドユーザー

- 流通チャネル別

- 直接販売

- 間接・OEMチャネル

- Eコマース

- プロセッサアーキテクチャ別

- x86ベース

- ARMベース

- その他のアーキテクチャ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies Inc.

- Lenovo Group Limited

- HP Inc.

- Acer Inc.

- ASUSTeK Computer Inc.

- Apple Inc.

- Micro-Star International Co., Ltd.

- Samsung Electronics Co., Ltd.

- Fujitsu Limited

- Dynabook Inc.

- Gigabyte Technology Co., Ltd.

- NEC Corporation

- Huawei Technologies Co., Ltd.

- Positivo Tecnologia S.A.

- Elitegroup Computer Systems Co., Ltd.

- Chuwi Innovation Limited

- Hasee Computer Co., Ltd.

- Tongfang Co., Ltd.

- Velocity Micro, Inc.

- Clevo Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日