パソコン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

PC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911734

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

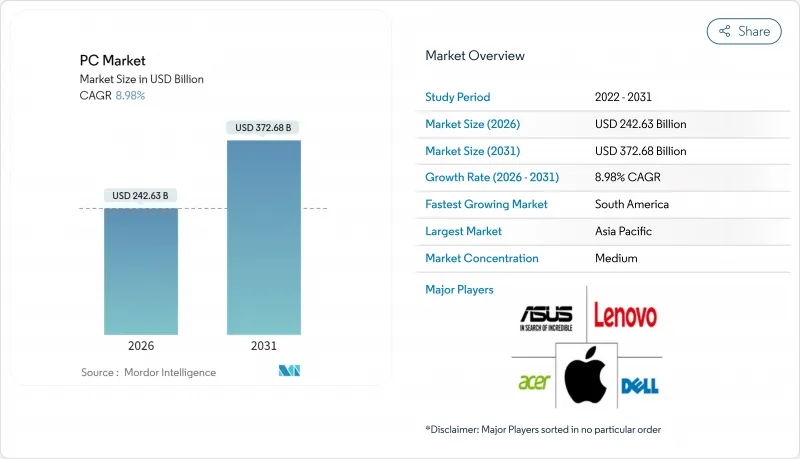

パソコン市場は2025年に2,226億4,000万米ドルと評価され、2026年の2,426億3,000万米ドルから2031年までに3,726億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは8.98%と見込まれます。

この回復はパンデミック後の低迷期を経て実現したものであり、主に三つの要因に支えられています。企業向けAI統合の進展、Windows 10のサポート終了期限に伴うデバイス更新の必要性、そしてハイブリッドワークへの持続的な移行です。現在、買い替え判断は基本機能ではなく、ローカルAI加速、バッテリー持続時間、熱設計といった性能仕様が中心となっています。ベンダー各社はこれに対応し、ニューラル処理ユニット(NPU)搭載ノートブック、薄型化された熱設計、規制要求を満たす環境配慮素材を採用した製品ラインアップの刷新を進めています。

世界パソコン市場では既に成長の兆候が顕著です。アジア太平洋地域は2024年に37.00%のシェアを占め、半導体不足や地政学的な要因による物流混乱にもかかわらず、供給と需要の両面で中核を担っています。ノートブックは出荷台数の78.20%を占めますが、最も急成長しているのはAI最適化ノートブックで、CAGR11.8%で増加しています。法人向け需要が全体の54.30%を占めますが、ゲーミングおよびeスポーツ向けデバイスは競争的なプレイやストリーミングによる収益化により、より高いCAGR10.9%を記録しています。プロセッサの競合は激化しており、ARMが2029年までに50%の市場浸透を目指し、x86の2024年における94.60%の支配的地位に課題しています。1,200米ドル以上のプレミアムゲーミングシステムは年間13.4%成長する一方、eコマースチャネルが14.44%のCAGRで成長しているにもかかわらず、オフライン小売は依然として販売の67.80%を占めています。

世界のパソコン市場動向と洞察

ハイブリッドワーク向けノートパソコンの更新需要

恒常化したハイブリッドワークにより、企業購買はパフォーマンス最適化ノートブックへ移行しています。これは変動するネットワーク環境下でも、ビデオ集約型会議やクラウドコラボレーションを安定的に維持するためです。マイクロソフトの報告によれば、既に30%の会議が複数タイムゾーンにまたがっており、企業は従業員の体験と定着率を向上させる高スペック端末の提供を迫られています。バッテリー持続時間、内蔵ウェブカメラ、熱安定性は、保証期間満了と同様に更新時期に影響を及ぼすようになりました。この要因は、リモート生産性においてワット時単位の電力効率や冷却フィンが重要なプレミアムノートブックに有利に働きます。

ゲーミング&eスポーツ性能競争

プロトーナメントではプレイヤーのスキルと同様にハードウェアが注目され、パソコン市場の動向を浮き彫りにします。フレームレート性能の優位性がマーケティング上の強みとなる中、プロ仕様の標準構成はインテルCore i7またはAMD Ryzen 7 CPUとNVIDIA RTX 3070 GPUの組み合わせであり、この基準が一般ユーザー層へ波及しています。ストリーミング収益は映像の忠実度に直結するため、クリエイターはリアルタイムレイトレーシングやAI支援型アップスケーリングに対応するGPUに投資します。この軍拡競争が高利益率のアップグレードサイクルを維持し、部品メーカーに新製品投入の加速を促しています。

部品サプライチェーンの不安定性

ハリケーン・ヘレンによるスプルースパインの石英鉱山操業停止は、半導体用るつぼの単一障害点を露呈しました。2025年初頭までに生産能力は正常化する見込みですが、11nm以下のファブでは依然として装置のリードタイムと労働力不足に直面しています。OEMメーカーは在庫の前払いと二重調達でリスクヘッジを図っていますが、過剰なバッファ在庫は運転資金を拘束し、プロモーションの柔軟性を制限しています。

セグメント分析

ノートブックは2025年出荷台数の77.45%を占め、パソコン市場の基盤を固めました。AI最適化ノートパソコン単体ではCAGR11.65%で増加し、モバイル知識労働者がバッテリーを消耗せずにオフラインで推論を実行することを可能にしています。デスクトップは、パソコンIeスロットと優れた放熱性能が携帯性を上回るエンジニアリングラボやeスポーツアリーナでの役割を維持しています。オールインワンシステムはフロントオフィスや教室環境でニッチ市場を開拓し、タブレットと着脱式デバイスは現場検査員やクリエイティブプロフェッショナル向けにモバイルとデスクトップのワークフローを橋渡しします。インテルが推奨する2~4年のパソコンライフサイクルは、標準化された機器群がサポート負担と保証リスクを低減する実例を示し、ノートブックを企業向けデフォルト端末としてさらに確固たるものにしています。

持続的なAI負荷下での熱設計予算の厳格化に伴い、二次的な変化が生じています。蒸気室冷却、積層グラファイトヒートスプレッダー、低消費電力LPDDR5Xメモリが標準装備となります。ベンダー各社はリサイクル促進と電子廃棄物削減のため、交換可能なキーボードデッキの実験も進めており、循環型経済の要請に沿った取り組みです。

2025年の需要の53.85%を法人購買層が占め、パソコン市場の企業近代化への依存度を浮き彫りにしました。ハイブリッド勤務方針とサイバーセキュリティ対策によりハードウェア予算が増加し、BIOSロック対応ドライブや内蔵型プライバシーシャッターの採用が企業に促されています。ゲーミングおよびeスポーツ向けデバイスは規模こそ小さいもの、ストリーマーが240HzディスプレイやAI駆動型ノイズ抑制機能を正当化することで視聴者エンゲージメントに直結し、10.74%のCAGRを記録しています。政府・教育機関の購買担当者は全国的な枠組み契約を活用して資金不足を乗り切り、中小企業はダウンタイム最小化のため企業向け保証を採用しています。一般消費者向け製品の買い替えサイクルは、ゲーミングや在宅勤務における性能ギャップが要因でない限り長期化傾向にあります。

パソコン市場レポートは、フォームファクター別(ノートパソコン/ノートブック、デスクトップタワー&SFF、オールインワンパソコンなど)、エンドユーザー別(消費者、中小企業など)、プロセッサアーキテクチャ別(x86、ARMベース、RISC-Vなど)、価格帯別、流通チャネル別(オフライン小売・VAR、eコマース・D2C)、OS別、地域別に分析しております。市場予測は金額ベース(米ドル)で提示されます。

地域別分析

アジア太平洋地域は、高密度な製造クラスター、拡大する中産階級、政府主導の積極的なデジタル化計画に支えられ、2025年のパソコン市場収益の36.70%を占めました。中国とインドが需要の基盤となっており、インドにおけるAI搭載パソコンの出荷台数は、企業の生成AI導入とリフレッシュサイクルが一致する2025年に8倍から10倍に増加すると予測されています。割引電力料金と現地組立優遇措置により、同地域のコスト優位性は維持されていますが、地政学的緊張や通貨変動による変動性が生じています。

北米ではWindows 10のサポート終了に伴うアップグレード需要とサイバーセキュリティ規制がパソコン市場の刷新需要を牽引。企業はクラウド費用削減とデータ主権強化のためNPUを導入し、平均販売価格を押し上げます。米国連邦政府の戦略的調達で設定された共通仕様(TPM 2.0、Wi-Fi 6E)が民間入札にも波及。

欧州では循環型経済に関する厳格な法規制への対応が課題です。デジタル製品パスポート、修理スコア表示、未販売在庫の廃棄禁止などにより設計の複雑性は増す一方、持続可能なモデルにはプレミアム価格が設定されます。カーボンニュートラル工場の認証を取得したOEMメーカーは公共部門の入札を獲得しており、規制が競合結果を左右する実態が浮き彫りとなっています。

南米は8.58%のCAGRで最速成長地域として台頭。ブラジルではASUSのExpertBookシリーズ現地生産などOEM投資が集まり、輸入関税の緩和と納期短縮を実現。ゲーミングカフェやフィンテック新興企業が高性能ノートパソコン需要を牽引。通貨変動が消費者向けアップグレードを抑制する一方、企業・政府の近代化計画は堅調を維持。

中東・アフリカ地域では、石油経済の多角化や国家「ビジョン2030」プログラムによる公共サービスのデジタル化に伴い、企業向け導入が着実に進んでいます。教育省はデジタルリテラシー向上のため、ChromebookやWindowsノートパソコンを大量購入しています。インフラ格差は残るもの、モバイルブロードバンドや太陽光発電教室の普及により、対象市場は拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワーク向けノートパソコンの更新需要

- ゲーミング&eスポーツ性能競争

- 政府によるデジタル教育の導入

- デバイス内AI加速化アップグレードの波

- Windows 10サポート終了(2025年)に伴う更新義務化

- 企業向けグリーンパソコン調達インセンティブ

- 市場抑制要因

- 部品サプライチェーンの変動性

- スマートフォンの普及による簡易業務の代替

- クラウドVDIによる更新サイクルの長期化

- 循環型経済規制と再生品活用

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 消費者の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フォームファクター別

- ノートパソコン/ ノートブック

- デスクトップタワーおよび小型フォームファクタ

- オールインワンパソコン

- タブレット/デタッチャブル端末

- エンドユーザー別

- コンシューマー

- 中小事業

- 大企業

- 政府および教育機関

- プロセッサアーキテクチャ別

- x86(Intel-AMD)

- ARMベース

- RISC-Vおよびその他のプロセッサアーキテクチャ

- 価格帯別

- エントリーレベル(600米ドル未満)

- ミドルレンジ(600~1200米ドル)

- プレミアム/ゲーミング(1200米ドル以上)

- 流通チャネル別

- オフライン小売店および付加価値再販業者(VAR)

- eコマースおよび消費者向け直接販売

- オペレーティングシステム別

- Windows

- macOS

- ChromeOS

- Linux Distros

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- イタリア

- フランス

- ドイツ

- 英国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Apple Inc.

- ASUSTeK Computer Inc.

- Acer Incorporated

- Microsoft Corporation

- Samsung Electronics Co., Ltd.

- Micro-Star International Co., Ltd.

- Huawei Technologies Co., Ltd.

- Xiaomi Corporation

- LG Electronics Inc.

- Giga-Byte Technology Co., Ltd.

- Fujitsu Limited

- Panasonic Holdings Corporation

- Toshiba Electronic Devices & Storage Corporation

- CHUWI Innovation Technology Co., Ltd.

- Framework Computer Inc.

- NEC Corporation

- Purism SPC

- System76, Inc.

- Origin PC Corp.

- Valve Corporation

- Eluktronics, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日