オーガニックワイン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Wine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072965

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

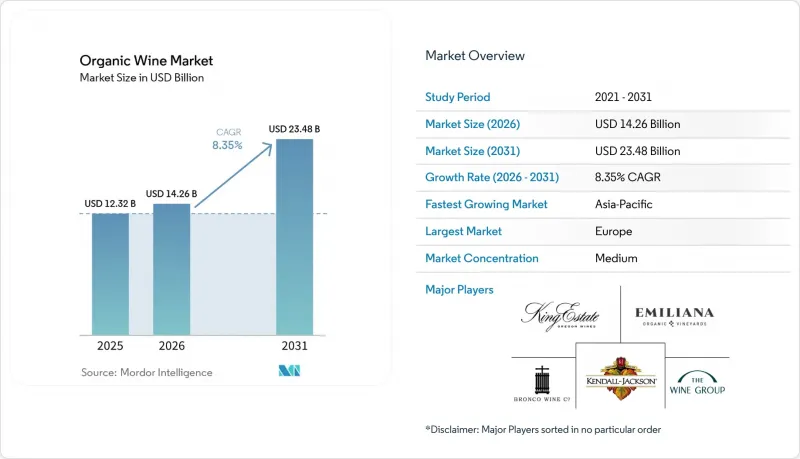

Mordor Intelligenceによると、オーガニックワインの市場規模は、2025年の123億2,000万米ドルから2026年には142億6,000万米ドルへ、さらに2031年までに234億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.4%となる見込みです。

本レポートは、製品タイプ(オーガニック赤ワイン、オーガニック白ワイン、オーガニックロゼワイン、オーガニックスパークリングワイン)、包装形態(ボトルおよび缶)、流通チャネル(オフトレードおよびオントレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオーガニックワイン市場の動向と洞察

自然派およびクリーンラベル製品に対する消費者の嗜好の高まり

オーガニックワイン市場は、単なる「持続可能性」の主張にとどまらず、ワインの栽培や加工方法に対する信頼とより密接に結びつきつつあります。2025年のワイン市場評議会(Wine Market Council)の調査によると、消費者は持続可能な方法で生産されたワインには割高な価格を支払う意思があり、認証を受けたオーガニックワインにはさらに高いプレミアムを支払う意思があることが判明しました。この傾向は、高所得世帯において特に顕著です。これは、オーガニックワイン市場が信頼性に依存しており、購入者が漠然とした環境に関する表現よりも、具体的な生産方法の示唆にますます反応するようになっているため、重要な意味を持ちます。これに対し、小売業者は、一般の食料品店においてオーガニックやバイオダイナミック農法のラベル商品により目立つ棚スペースを割り当てることで対応しており、これにより試飲が容易になり、リピート購入の可能性が高まっています。栽培方法、亜硫酸塩の管理、認証の詳細を説明する生産者は、一般的なブランディングのみに頼る生産者よりも、より強固なプレミアムポジションを築いています。その結果、オーガニックワイン市場の需要は、目新しさよりも、文書化されたプロセスの透明性によって形作られるようになってきています。

環境意識の高いミレニアル世代およびZ世代の消費者の台頭

また、ワインの選択を健康、環境への影響、生産過程の追跡可能性と結びつける若い世代のワイン愛好家たちによって、オーガニックワイン市場は再構築されつつあります。「ミレジム・バイオ2026」では、35歳未満のバイヤーたちが、総アルコール摂取量が減少しているにもかかわらず、認証済みで説明が明確なワインを好む傾向が際立っていました。これは、このカテゴリーにおける価値判断の基準が変化していることを示しています。この消費者層は、従来のブランドへの忠誠心が低く、他のブランドがより確かな原料調達の実証や、より厳格な認証を提供している場合には、積極的に乗り換える傾向があります。こうした行動により、小規模なワイナリー主導のブランドにとっては、規模や流通網が購買決定を左右しがちな従来のワイン市場に比べ、オーガニックワイン市場への参入がより公平な道が開かれています。また、若い消費者がよりカジュアルで移動中の飲用シーンでオーガニックワインを発見していることから、新しい形態の製品が注目を集めている理由もここにあります。したがって、オーガニックワイン市場は、価値観に基づく購買行動と、若い消費者がこのカテゴリーに接する場所や方法の変化が相まって拡大しているのです。

高い生産コスト

有機ワイン市場は、実際のコスト面での課題に直面しています。なぜなら、有機ブドウ栽培は労働集約的であり、厳しい季節には収量面でのプレッシャーを受けやすいためです。『Agronomy for Sustainable Development』誌に掲載された2025年の長期圃場試験によると、観察期間中、有機ブドウ栽培の収量は従来の栽培システムに比べて平均18%低く、悪天候の年にはその差がさらに拡大することが明らかになりました。2026年のソノマでの研究でも、再生型有機栽培システムは収量が安定している場合にのみ長期的に収益性が向上し、収量が20%減少すると採算が割れ始めることが示されました。こうした経済的要因が、最終製品としての需要が伸びているにもかかわらず、一部の生産者が認証面積への転換や拡大を躊躇している理由を説明しています。有機ワイン市場において、ブランド力が強い生産者はこうしたコストの一部を価格に転嫁できますが、小規模な事業者はそれができない場合が少なくありません。その結果、供給基盤全体で回復力の格差が生じ、需要動向だけから予想される以上に、このカテゴリーは利益率の圧迫にさらされ続けています。

セグメント分析

2025年、赤ワインは有機ワイン市場シェアの62.31%を占めました。これは、食事の場面との深い結びつき、消費者の間で定着した親しみやすさ、そして欧州や北米における強固な地位を反映したものです。有機ワイン市場は依然として、成熟した小売チャネル全体において販売量、価格の安定性、ブランド認知度の基盤となるセグメントとして、赤ワインに依存しています。白の有機ワインは、本草案において依然として2番目に大きなカテゴリーであり、フランスでの小売実績の改善は、より軽やかな飲み口や、より柔軟な食事との組み合わせを求める傾向への広範なシフトを示唆しています。また、ロゼの有機ワインも、プレミアムなプロヴァンス産や再生農業への取り組みが、より現代的なプレミアムな提案を求める消費者を惹きつけることで、その地位を強化しています。

スパークリング有機ワイン市場規模は、2026年から2031年にかけてCAGR10.56%で拡大すると予測されており、有機ワイン市場において最も成長の速い製品タイプとなる見込みです。この成長は、消費機会主導型の消費と密接に関連しており、消費者は飲む頻度は減るもの、購入する際にはより質の高いボトルを選ぶ傾向にあります。また、このカテゴリーは若年層の消費者の増加も追い風となっています。35歳未満の飲用者は、年配の購入者に比べて、お祝いの場や少量で楽しむプレミアムな機会に対してより前向きだからです。2025年2月に施行されるEUの規則改正により、有機認証を受けたワインの脱アルコール化が許可されることになり、スパークリングワインの生産者にとっては、低アルコール度数(ABV)の製品開発に向けた道筋が明確になり、ターゲットとなる顧客層も拡大することになります。実務的な観点から見ると、オーガニックワイン市場では、赤ワインが引き続き収益の基盤となる一方、スパークリングワインは新たなプレミアム需要のより重要な源泉となるでしょう。

地域別分析

2025年、欧州は有機ワイン市場シェアの75.62%を占めており、同地域が依然として有機ワイン市場の生産、規制、消費の中心地であることを裏付けています。この優位性は、ワイン文化、有機製品に対する消費者の親しみやすさ、そして有機農業を支援する政策構造の間に強い相乗効果があることに基づいています。フランス、イタリア、スペインの3カ国が、欧州連合(EU)の有機ブドウ畑の大部分を占めており、フランスだけでも、広域的な地域状況において16万4,000ヘクタール以上の有機ブドウ畑が報告されています。ドイツも需要の中心地として重要な位置を占めており、2025年には同国の有機市場規模が182億3,000万ユーロ(199億米ドル相当)に達すると見込まれています。また、欧州の有機ワイン市場は、規則2018/848に基づく規制枠組みや、2025年に施行されるワイン醸造法に関する委任規則の改定により、地域全体で基準の可視性と一貫性が維持されていることも後押しとなっています。

北米は、有機ワイン市場において高付加価値でありながらより選別的な市場を形成しており、需要は習慣的な大量消費ではなく、明確な意図を持って購入する消費者に集中しています。米国は、プレミアム層の購入者がワインの品質と栽培方法、製品の透明性をますます結びつけて考えるようになっているため、この地域における主要市場であり続けています。同時に、有機規制の執行が強化されたことで、輸入業者に対するコンプライアンス要件はより厳しくなっており、これにより運営コストが増加し、管理能力の高い大手流通業者が有利な立場にあります。カナダは、この地域の市場に安定したプレミアム層の基盤を加えていますが、メキシコは依然として規模が小さく、その発展の道筋は都市部主導となっています。したがって、北米のオーガニックワイン市場は価格面では魅力的ですが、コンプライアンスや市場への参入経路という観点からは、それほど単純ではありません。

アジア太平洋地域は2031年までCAGR10.25%で成長すると予測されており、有機ワイン市場において最も成長の速い地域セグメントとなります。オーストラリアは、健康やウェルネスへの志向が同国における有機ワインのポジショニングとすでに良く合致しているため、重要な成長の原動力となっています。中国とインドは依然として普及の初期段階にありますが、両国の富裕層消費者の間では、有機認証をプレミアムなステータスや製品の品質の高さと結びつける傾向が強まっています。日本と韓国は、より体系化されたプレミアム小売環境を備えており、産地や製品の保証を重視する消費者に対して、輸入された認証済みワインの認知度を高めるのに役立ちます。南米は、チリとアルゼンチンに、欧州や北米への輸出需要に応える著名なワイナリーが存在するため、オーガニックワイン市場の供給面において依然として重要な位置を占めています。中東およびアフリカでは、主にアラブ首長国連邦や南アフリカなどの市場におけるプレミアムなホスピタリティ業界やトラベルリテールを通じて、規模は小さいもの確かなビジネスチャンスが見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自然派・クリーンラベル製品に対する消費者の嗜好の高まり

- 環境の持続可能性に対する意識の高まり

- 環境意識の高いミレニアル世代およびZ世代の消費者の増加

- 消費者の健康意識の高まり

- ワイン業界におけるプレミアム化の動向

- レストランおよびホスピタリティ業界における導入の拡大

- 市場抑制要因

- 生産コストの上昇

- 複雑でコストのかかる認証要件

- 代替となるオーガニック飲料の入手可能性

- 有機ブドウ園および原材料の供給不足

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- オーガニック赤ワイン

- オーガニック白ワイン

- オーガニック・ロゼワイン

- オーガニック・スパークリングワイン

- 包装別

- ボトル

- カン

- 流通チャネル別

- オフトレード

- オントレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Bronco Wine Company

- Kendall-Jackson Winery

- King Estate Winery

- Boisset Collection-JCB(Jean-Charles Boisset)

- Emiliana Organic Vineyards

- Societa Agricola Querciabella SpA

- Grgich Hills Estate

- Avondale

- Frey Vineyards

- The Organic Wine Company

- Treasury Wine Estates

- Concha y Toro

- Jackson Family Wines

- Bonterra Organic Vineyards

- E. & J. Gallo Winery

- The Wine Group

- Banfi Vintners

- Boisset Family Estates

- Chateau Maris

- Domaine Bousquet

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日