水産加工機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Seafood Processing Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072927

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

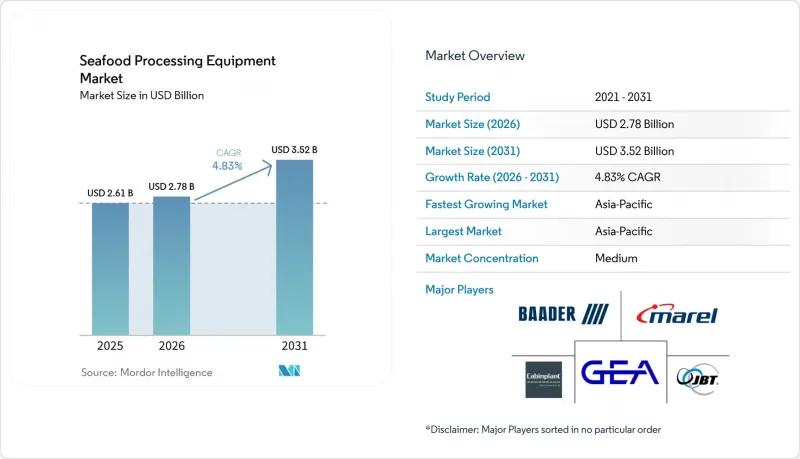

Mordor Intelligenceによると、水産加工機器の市場規模は2025年に26億米ドルと評価され、2026年の28億米ドルから2031年までに35億米ドルに達すると予測されており、2026年から2031年までの予測期間におけるCAGRは4.8%となる見込みです。

本レポートは、水産物の種類(魚類、甲殻類、軟体動物、その他の水産物)、設備の種類(フィレ加工、内臓取り、鱗取り、皮むき、骨抜き、その他の設備)、自動化レベル(手動および自動)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の水産加工機器市場の動向と洞察

加工済みおよび即食可能な水産物への需要の高まり

水産業界における資本配分の焦点は、単なる一次切断ラインから、下流工程の加工や多段階の設備構成へと移行しつつあります。2024年、中国の養殖生産量は5,810万メートルトンに達し、前年比4.5%の増加を記録しました。この増加は、特に小売およびホスピタリティ分野において、調理済みおよび付加価値の高い水産物に対する国内需要が急増していることに起因しています。この需要がもたらす顕著な波及効果として、加工要件の高度化が挙げられます。かつては頭取りや内臓取りに限定されていた加工工程が、現在では骨抜き、小分け、マリネ、調整雰囲気包装などへと拡大しています。この進化に伴い、単なる単一機械の更新ではなく、複数の設備を組み合わせたサイクルへの設備投資が必要となっています。ノルウェーは2025年に水産物輸出の過去最高記録を更新し、その総輸出額の73%を養殖が占めるという大きな割合となりました。これは、加工水産物形態における大幅な価値プレミアムを浮き彫りにするものであり、主要な輸出国の生産構成を再構築するほど強力な影響力を持っています。このプレミアムを重視する加工業者は、処理能力の高い生産ラインに投資を行い、取り扱い魚種の柔軟性を重視しており、これはこの動向の成長軌道を明確に示すものです。

労働力不足と季節性を補う自動化

水産加工業界は、季節的な需要の急増、過酷な労働条件、生産拠点の集中、そして外国人労働者に関する規制上の障壁といった、独特かつ困難な労働環境に直面しています。2024年7月時点で、米国の水産物加工・包装部門の雇用者数は3万2,100人であり、1990年の水準から大幅に減少しています。この減少は、構造的な変化と、海外の加工業者からの競合激化の両方を浮き彫りにしています。ここから得られる重要な教訓とは?この市場において、自動化は単なるコスト削減にとどまらず、従業員の離職率の高さや季節的な変動の中でも、安定した処理能力を確保するための戦略なのです。JBT MarelのProtein Solutions部門は、2026年第1四半期の売上高が4億6,000万米ドルとなり、前年同期比で22%の急増を記録しました。これは、魚介類の自動加工ラインに対する設備投資が世界的に増加していることを示唆しています。2025年、カナダの加工業者であるMcGraw Seafood社は、生産の多角化と労働力への依存度低減を目指し、Carsoe社製の最先端の大容量包装・冷凍ラインを導入しました。自動化を誇るこの多品種対応ラインは、業界の転換を如実に物語っています。設備の性能指標は進化しており、焦点は単なる人件費の最小化から、1キログラムあたりの収率の最大化へと移行しつつあります。この変化により、高度なビジョンシステムや精密な分量制御機能を備えた機械の価値が高まっており、単純な処理能力を優先する機械は影を薄めています。

統合加工ラインの高い初期費用

エクアドル、ペルー、インドネシアといった主要生産国において施設数の大半を占める中小規模の加工業者は、統合加工ライン導入に伴う資本的障壁により、大きな課題に直面しています。カナダ大西洋岸地域における水産加工セクターは、この課題を如実に示しています。700社以上の操業企業のうち、従業員数が120名を超える企業はわずか4分の1に過ぎません。自動化ラインへの移行には、資金的な投資だけでなく、技能の向上や研究開発も必要とされ、多くの企業にとって乗り越えられない障壁となっています。この財政的なハードルは単なるコストの問題にとどまらず、ある格差を浮き彫りにしています。すなわち、大規模な工業用操業向けに設計された設備は、小規模な加工業者の生産量には適合しないのです。OEMメーカーにとって、これは統合型自動化ラインの市場が主に大規模な加工業者に集中している一方で、小規模事業者の中には未開拓の巨大なセグメントが存在することを意味します。独自の製品ポジショニングや資金調達を必要とするこれらの小規模事業者は、既存設備の更新市場であると同時に、自動化への参入市場でもあります。これに対応して、メーカー各社は「Equipment-as-a-Service(EaaS)」モデルや、モジュール式で拡張性のある機械設計を導入し始めていますが、こうした革新技術の普及は依然として初期段階にあります。

セグメント分析

2025年には、サケ、タラ、ティラピア、パンガシウスの世界の加工に支えられ、魚類が市場を独占し、47.71%のシェアを占めました。欧州およびアジアの施設では、自動内臓取り、フィレ加工、小骨除去、IQF冷凍のための確立された設備を備えた、成熟した加工インフラが広く採用されています。一方、甲殻類は成長軌道に乗っており、2031年までCAGR5.96%で拡大すると予測されています。この急成長は、南アジアおよび東南アジアにおけるエビ養殖の地理的拡大と、世界の加工甲殻類の小売価格の上昇によって後押しされています。主要な水産物生産地域では、エビの皮むき、背わた取り、選別、およびIQF生産の自動化導入が25%以上増加しています。軟体動物は市場においてニッチな位置を占めていますが、その加工には技術的な専門性が求められ、二枚貝の殻むきや洗浄に必要な設備は、魚類や甲殻類のそれとは大きく異なります。OECD-FAO『農業見通し2025-2034』では、残渣や製品別からの魚粉生産量が12%増加すると予測されており、魚類および甲殻類の加工量の増加と、二次加工需要の急増との関連性が浮き彫りになっています。

ビジョンシステムの統合が、サケのフィレ加工からエビの選別、カニのポーション加工へと進むにつれ、魚類と甲殻類の加工設備間の効率格差は縮小しつつあります。この動向を如実に示すJBT Marel社の「FleXicut Jet」は、ウォータージェット切断ロボットとX線による骨検出機能を融合させ、0.2mmという微小な骨も正確に特定します。当初は高級魚種向けに開発されましたが、現在では甲殻類や混合魚種の加工ラインにも導入が進んでいます。一方、甲殻類加工に関する規制状況は厳格化しています。EHEDGおよびISO 22002-1:2025の要件に基づき、加工業者は設計段階だけでなく、実際の稼働中においても洗浄性を証明しなければなりません。この厳格なコンプライアンス要件により、特に衛生設計基準が従来、欧州の基準に後れを取ってきた南アジアおよび東南アジアの輸出施設において、旧式の甲殻類加工設備の更新が迫られています。

地域別分析

アジア太平洋地域は、2025年の水産物加工機器市場規模の34.4%を占めており、2031年までCAGR6.0%で、地域別で最も高い成長率を記録すると予測されています。同地域は、世界最大の水産物生産基盤に加え、輸出向け加工と調理済み水産物に対する国内需要の高まりが相まって、最も強力な市場構成を誇っています。中国は2024年も世界最大の水産物生産国であり続け、総生産量は7,410万メトリックトン、養殖生産量は5,810万メトリックトンでした。この生産規模により、設備サプライヤーは養殖種、一次加工、付加価値製品といった幅広い分野で事業基盤を築くことができます。タイ、インドネシア、インド、ベトナムも、輸出志向の加工工場が欧州、米国、日本が定めるトレーサビリティや衛生要件を満たさなければならないことから、さらなる強みとなっています。世界の養殖生産量の91%以上がこの地域に関連しているため、アジア太平洋地域は水産加工機器市場の長期的な拡大において依然として中心的な役割を果たしています。

欧州は水産加工機器市場において生産量ベースのシェアでは首位ではありませんが、高級加工ラインに関しては依然として最高水準の仕様を誇る地域クラスターとなっています。ノルウェーの水産物輸出額は2025年に過去最高を記録し、その総額の73%を養殖が占めました。これにより、高性能なサケおよび白身魚の加工設備への投資が維持されました。2026年1月から施行されるEUのデジタルトレーサビリティ規制により、データ収集、ロット追跡、電子文書化機能を組み込んだ設備への需要が高まっています。また、欧州の加工業者に対しては衛生設計に関する審査が厳格化されており、これが既存工場における設備の改修や更新を後押ししています。一方で、輸入資材には追加の炭素コストが上乗せされるようになったため、鉄鋼コストの負担が増大しており、地域の一部では機械や部品の納入コストが上昇しています。

北米の水産加工機器市場では、新たな生産規模の拡大よりも、設備の近代化が主な原動力となっています。加工業者は、労働力への依存度を低減し、取り扱い魚種の柔軟性を高めることができる、自動化され、衛生基準に準拠したシステムへと、旧式の生産ラインを置き換えています。南米は、エビ、サーモン、マグロの輸出量が膨大である一方で、多くの施設が依然として欧州や北米の水準に及ばない自動化・衛生基準で操業しているため、異なる特徴を示しています。中東およびアフリカ地域では、現在の需要規模は依然として小さいもの、食料安全保障戦略に国内の水産加工能力が組み込まれ始め、この地域への注目が高まっており、すでに欧州の主要サプライヤーから関心を集めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工・即食水産物に対する需要の高まり

- 労働力不足と季節変動を補う自動化

- 輸出市場への参入に向けたトレーサビリティ対応製品ライン

- 世界中のバイヤーにおける衛生設計への期待の高まり

- 高級魚種の加工における高歩留まりの経済性

- 廃棄物の少ない二次製品別の回収の拡大

- 市場抑制要因

- 統合加工ラインの初期投資コストの高さ

- 冷凍・ユーティリティ分野におけるコンプライアンスの負担

- ニッケルおよびステンレス鋼のコスト変動

- プログラミング、保守、衛生管理におけるスキルギャップ

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 水産物の種類

- 魚類

- 甲殻類

- 軟体動物

- その他の水産物

- 機器の種類

- フィレ加工装置

- 内臓処理装置

- スケール除去装置

- スキニング機器

- 骨抜き装置

- その他の機器タイプ

- 自動化レベル

- 手動

- 自動

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- デンマーク

- スペイン

- アイスランド

- ノルウェー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- エクアドル

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- BAADER

- JBT Corporation

- Marel

- GEA Group Aktiengesellschaft

- Uni-Food Technic A/S

- Optimar AS

- SEAC AB

- Cabinplant A/S

- Carsoe Group A/S

- KM Fish Machinery A/S

- Pisces Fish Machinery Inc.

- Seafood Technology Limited

- Subzero(Grimsby)Limited

- Bettcher Industries Inc.

- CTB Inc.(Berkshire Hathaway Company)

- Arenco AB

- Cretel NV

- Polar Systems Ltd.

- M.T.C. Food Equipment, Inc.

- Baader North America Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日