ベトナムの越境電子商取引物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Cross-Border E-Commerce Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072918

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

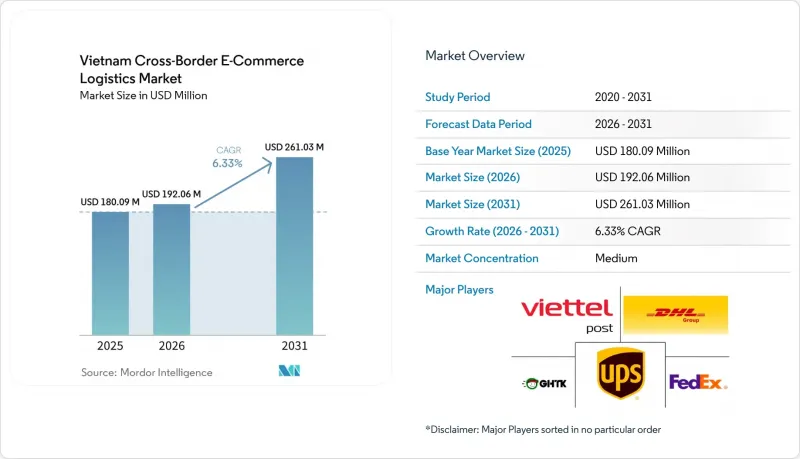

Mordor Intelligenceによると、ベトナムの越境EC物流市場規模は2025年に1億8,009万米ドルと評価され、2026年の1億9,206万米ドルから2031年までに2億6,103万米ドルに達すると予測されており、予測期間におけるCAGRは6.33%です(2026年~2031年)。

ベトナムの越境EC物流市場は、2025年に輸出入総額が9,300億米ドルを突破した貿易体制の中で拡大しています。一方、オンライン越境貿易額は44億5,000万米ドルにとどまっており、これはデジタル越境物流がベトナムの広範な貿易基盤において依然として比較的小さなシェアを占めていることを示しており、したがって、今後さらに拡大する余地があることを示唆しています。本レポートは、製品カテゴリー(食品・飲料、パーソナルケア、ファッションなど)、物流機能(輸送など)、ビジネスモデル(B2C、B2B、C2C)、配送速度(エクスプレス、スタンダード)、および物流の流れの方向(輸出[北米、欧州など]、輸入[北米、欧州など])ごとに分類されています。市場予測は金額(米ドル)で示されています。

ベトナムの越境EC物流市場の動向とインサイト

政策に裏打ちされた越境販売者エコシステムの正式化

ベトナムの規制環境は、2025年から2026年にかけて、散在していた規則から、より統合された枠組みへと移行しました。「電子商取引法(第122/2025/QH15号)」は2025年12月に採択され、2026年7月1日に施行されました。また、実施計画では、省庁や地方自治体に対し、審査、研修、および関連政令の策定に関する明確な責任が割り当てられています。また、法案策定の過程において、外国のプラットフォームに対し、課税、紛争処理、および消費者保護の支援を目的として、ベトナム国内に法人を設立するか、または法人を指定することを義務付けることで、越境プラットフォームの説明責任がより明確化されました。この変更は、ベトナムの越境電子商取引物流市場にとって重要な意味を持ちます。なぜなら、正規のマーケットプレースに関連する小包の流れは、グレーチャネルのネットワークを経由するよりも、追跡可能なシステムを備えた認可事業者を通じて輸送される可能性が高くなるからです。この政策サイクルは、デジタルインフラ、物流の改善、およびより透明性の高い越境貿易条件を支援する「2026年から2030年までの国家電子商取引開発計画」とも連動しています。その結果、ベトナムの越境電子商取引物流市場では、プラットフォームのコンプライアンス、通関書類、フルフィルメントデータを単一の運用スタックに統合できる運送業者が優位となる可能性が高いでしょう。

北アジアからのマーケットプレース主導による輸入小包の拡大

ベトナムへの小包需要は、北アジアの供給とベトナムのオンライン消費との密接な関連性によって引き続き形作られています。業界団体の公式資料によると、ベトナムのオンライン越境貿易の規模は総貿易額に比べ依然として小さいことが示されており、これは、プラットフォーム主導の輸入がわずかに増加しただけでも、消費者の利用が拡大すれば小包の密度が急速に高まることを意味します。低額輸入品に対する新たな税制措置も、これらの小包の流通方法に変化をもたらしています。これは、すべての輸入貨物に付加価値税(VAT)の処理義務が生じたため、事業者はより体系的な輸入プロセスを導入せざるを得なくなったからです。これにより、小包数が非常に多い場合、断片的なエクスプレス便のみによる取り扱いよりも、保税倉庫や一括通関モデルの方が魅力的になっています。実際には、大手事業者が書類管理の主導権を失うことなく、在庫を事前配置し、一括通関を行い、配送期間を短縮できる場合、ベトナムの越境EC物流市場は恩恵を受けることになります。

高い物流およびリバースロジスティクスのコスト負担

コストは、販売業者や物流事業者にとって依然として最も明白な運営上の制約の一つです。提供された草案に含まれるVCCIの資料によると、関税、VAT、輸送費を含めると、越境商品の着荷コストは国内在庫のそれよりも30%~50%高くなる場合が多く、これにより低価格商品における競争の余地が直接的に狭められています。ベトナムの越境EC物流市場は、特に輸出ルートにおいて脆弱です。ハノイやホーチミン市以外での「ファーストマイル」集荷は、国際輸送が始まる前からすでにコスト増要因となっています。リバースロジスティクスはさらに困難です。国際返品には、複数の運送業者、税関のチェックポイント、そしてまだ標準化されていない現地の検査手順を横断した調整が必要となるためです。政府関連の議論では、解決策の一環として近隣の海外物流ハブや保税倉庫がすでに挙げられており、コスト問題は些細な問題ではなく、構造的な課題であることを示しています。そのネットワークが成熟するまでは、ベトナムの越境EC物流市場は、低額な輸出小包の効率性が低い状態が続くとともに、コンプライアンスや取扱コストをより大規模な出荷プールに分散できる事業者に依存し続けることになるでしょう。

セグメント分析

2025年、ベトナムの越境EC物流市場において、家電・家庭用電化製品は31.26%を占め、このセグメントは小口越境取引における主要な収益源となりました。この地位は、比較的高い単価、リピート需要、そして北アジアの製造エコシステムとの強固な調達ネットワークが組み合わさった、好ましい事業プロファイルを反映しています。ベトナムの越境EC物流市場において、電子機器は通関代行、慎重な取り扱い、迅速な配送オプションの収益化も支えています。これは、購入者が基本的な日用品カテゴリーに比べて、フルフィルメントにおける価格弾力性が低いことによるものです。このカテゴリーは、輸入主導型の需要とよく合致しています。したがって、民生用電子機器は単に取扱量を増加させるだけでなく、越境リードタイムが重要なルートにおいて、サービス構成や配送ルートの密度を維持する役割も果たしています。この役割により、同セグメントは都市部のゲートウェイや保税処理拠点にわたるネットワーク設計に、極めて大きな影響力を及ぼしています。

ヘルスケア、美容、パーソナルケアは最も急成長している商品カテゴリーであり、2031年までのCAGRは7.32%と予測されています。これは、今後の成長が大型の電子機器のまとめ買いから、より頻度が高く、ブランド主導の小口荷物の流れへと移行していることを示しています。ベトナムの越境EC物流市場は、この変化の恩恵を受けています。美容関連の小包は密度が高く、梱包が容易であり、かさばる商品に比べて繰り返し越境注文を行うのに適している場合が多いためです。そのため、特に需要がハノイやホーチミン市を超えて二次都市圏へと拡大するにつれ、このカテゴリーはエクスプレスサービスにとって重要となります。また、ファッションやライフスタイル分野も戦略的に重要な位置を占め続けています。ベトナムは、輸入先であると同時に、国際市場への直接アクセスを求める輸出志向の販売業者にとっての生産拠点としても機能しているからです。対照的に、家具は1件あたりの価値が高い反面、ベトナムの越境EC物流業界にとって、返品に伴う経済的負担、破損リスク、海外倉庫の要件といった課題をもたらします。食品・飲料は、コンプライアンス、製品の品質維持、場合によっては温度管理が必要となるため、通常の小包配送よりも参入障壁が高く、さらに専門性を要する分野となっています。

2025年、輸送部門はベトナムの越境EC物流市場規模の67.94%を占めており、国境を越えた物理的な移動が依然として市場の核心であることを裏付けています。これは驚くべきことではありません。なぜなら、いかなる高利益率のサービスも販売される前に、すべてのデジタル注文は幹線輸送、港湾や空港での荷役、ラストマイルの配送に依存しているからです。また、このセグメントには、地域的な製造拠点と輸出先の間に位置するベトナムの立地条件による影響も反映されており、これにより輸入・輸出の両ルートにおいて、輸送需要が構造的に高い水準で維持されています。したがって、ベトナムの越境EC物流市場において、輸送は依然として、タイミング、ルートの経済性、およびサービスの信頼性を決定づける基盤となる機能であり続けています。標準配送は、小包取扱量の大部分が依然としてスピード重視ではなくコスト重視の条件で輸送されていることから、この点を裏付けています。要するに、周辺サービスの高度化が進む中でも、輸送は引き続き市場の基盤となっているのです。

付加価値サービスなどは、2031年までCAGR11.50%で成長すると予測されており、ベトナムの越境EC物流市場において最も急速に拡大する機能分野となる見込みです。これは、荷主やプラットフォームが、単なる基本的な輸送だけでなく、返品処理、DDPおよびDDUの選択肢、通関サポート、販売者向けの調整といった統合的な対応をますます求めていることを示しています。国の物流ロードマップでは、EC倉庫、デジタルツール、統合サービスモデルへの投資強化が求められているため、公式な政策の方向性もこの進化を後押ししています。通関業務のデジタル化も、複数の段階にわたってデータを効率的に提出・管理・照合できるプロバイダーにメリットをもたらすことで、同様の動向を後押ししています。こうした運営モデルが普及するにつれ、ベトナムの越境EC物流業界は、単なる貨物の輸送だけで定義されるものではなく、規制や運営上の複雑さを実用的なサービス層へと転換できるかどうかによって定義されるようになってきています。これが、現在では輸送が依然として主導的な地位を占めている一方で、付加価値サービスが今後、利益のより大きな割合を占めるようになる可能性が高い理由です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と、電子商取引市場における越境EC物流の役割

- Eコマース業界の動向

- 消費者の行動と需要・供給分析

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 政策に裏打ちされた越境販売者エコシステムの制度化

- 北アジアからのマーケットプレース主導による輸入小包の拡大

- 家具・ファッション分野のMSMEにおける輸出拡大

- 電子機器および美容関連小包の密度の増加

- 税関業務のシングルウィンドウ化と保税在庫の活用

- 返品、コンプライアンス、およびDDP/DDU対応における国境を越えたサービス層の成長

- 市場抑制要因

- 高い物流コストおよびリバースロジスティクスコストの負担

- 関税、税務、および販売先市場におけるコンプライアンスの複雑さ

- 低額輸入品に対する付加価値税免除の撤廃

- 大型商品の返品および破損に伴う経済的要因

- 技術革新の展望

- ポーターのファイブフォース分析

- 越境EC物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- 製品カテゴリー別

- 食品・飲料

- パーソナルケアおよび家庭用ケア

- ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア)

- 家具

- 民生用電子機器および家庭用電化製品

- その他の製品

- 物流機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流・在庫管理

- 付加価値サービスおよびその他

- 輸送

- ビジネスモデル別

- B2C

- B2B

- C2C

- 配送速度別

- エクスプレス

- 標準

- 流れの方向別

- 輸出

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 南米

- インバウンド(輸入)

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 南米

- 輸出

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- SF Express(KEX-SF)

- Cainiao Network

- J&T Express

- Shopee Xpress(SPX Express)

- Viettel Post

- Giao Hang Nhanh(GHN)

- Vietnam Post(VNPost)

- FedEx

- United Parcel Service of America, Inc.(UPS)

- Lazada Logistics(LEX)

- BEST Express Vietnam

- Giao Hang Tiet Kiem(GHTK)

- Boxme Global

- CJ Logistics

- Kuehne+Nagel

- CMA CGM Group(Including CEVA Logistics)

- Janio Asia

- Nhat Tin Logistics(NTX)

- JD Logistics

- A.P. Moller-Maersk

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日