中国の化学品物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Chemical Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072914

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

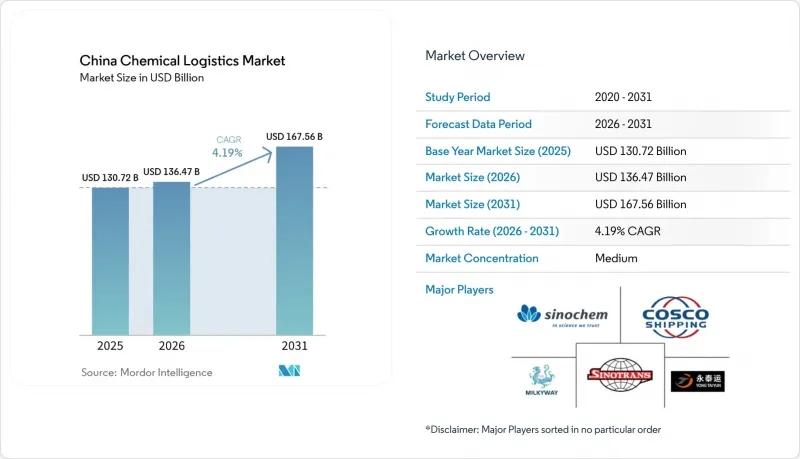

Mordor Intelligenceによると、中国の化学品物流市場規模は、2025年に1,307億2,000万米ドル、2026年に1,364億7,000万米ドルとなり、2031年までに1,675億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.19%で成長すると見込まれています。

本レポートは、サービス別(輸送、倉庫・流通、付加価値サービス)、危険物分類別(危険物および非危険物)、温度管理別(温度管理ありおよび温度管理なし)、最終用途産業別(医薬品、化粧品、特殊化学品など)、および地域別(北部、北東部、東部など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の化学物流市場の動向と洞察

石油化学生産能力の西から東へのシフトが国内輸送量を押し上げ

中国の化学物流市場は、沿岸部のクラスターから内陸部および西部各省への石油化学生産能力のシフトによって再構築されつつあります。新疆、寧夏、陝西、四川における石炭化学への投資により、メタノール、エチレングリコール、芳香族化合物、酢酸の長距離国内輸送量が増加しています。既存の華東地域の物流システムは、輸出入の流れを中心に構築されていたため、内陸部を起点とするこれらの国内輸送ルートにおいては効率が低下しています。武漢港の江陵石油化学ターミナルは、この変化への直接的な対応策と言えます。同ターミナルは、長江中上流に大規模な公共の石油化学ハブを追加し、内陸部の生産拠点を東部の需要拠点とより緊密に結びつけるからです。河北省が2025年までに総額2,010億人民元(278億米ドル)に上る60件の化学プロジェクトを優先的に推進する方針を示していることは、内陸部への物流網の拡大が中国西部に限定されるものではなく、新たな貨物需要に向けた北方向の軸も構築されつつあることを示しています。こうした生産地図の変化に伴い、中国の化学品物流市場では、沿岸の港湾を拠点とする貨物輸送ネットワークのみに依存するのではなく、河川、鉄道、道路の輸送を単一のサービスプラットフォーム上で統合できる事業者が高く評価されています。

IMOの2026年脱炭素化目標が化学製品タンカーの船隊更新を迫る

中国の化学品物流市場は、IMOの脱炭素化および船舶効率基準に関連する船隊更新サイクルによっても牽引されています。広州造船国際は2025年、4隻の474,500 DWT級LR1型化学品・製品タンカーのうち最初の1隻を予定より早く引き渡しました。これらの船舶はEEDIフェーズ3の要件を満たすとともに、デュアルフューエルへの改造余地も確保されています。南京タンカー社も2025年に、メタノール対応の6,600 dwtステンレス製ケミカルタンカー3隻を発注し、2028年上半期の引き渡しを予定しています。これは、運賃相場が軟調な状況下でも、船主が依然として資本を投じていることを示しています。SSYの予測によると、世界の化学品タンカー受注残高の46%が2026年に引き渡される見込みであり、旧式船舶が船隊から退く前に、短期的な供給圧力が生じる可能性があることを示唆しています。また、COSCO SHIPPING Energy Transportationも2025年5月に9,200 dwtのステンレス製化学品タンカー1隻を発注しており、国内の運航会社が依然として沿岸専門輸送能力を拡大していることを裏付けています。したがって、中国の化学品物流市場は、脱炭素化のコンプライアンスや危険物貨物の監視が、個別の規制ワークフローではなく、単一のデジタル運用システムを通じて処理される構造へと移行しつつあります。

2025年の「国良」事故後のトンネル規制の強化

2025年の「国梁」事故を受けてトンネルの規制が強化された結果、中国の化学品物流市場では、いくつかの危険物輸送ルートにおいて所要時間が長くなる事態に直面しています。これは、河南省、山西省、陝西省、四川省、貴州省などの省が、省間輸送においてトンネルが多数存在する道路インフラに大きく依存しているため、重要な問題となっています。ルートが制限されたり、通行可能時間帯が狭められたりすると、影響を受けた車線では、下流の化学製品ユーザーから求められる「ジャスト・イン・タイム」の配送リズムを維持できなくなります。2026年2月に導入された交通運輸省の改正「危険物道路輸送規則」では、衛星監視によるルート順守の徹底が強化されました。これにより、ルート逸脱に対する罰則が引き上げられ、統合された車両管理システムを持たない中小規模の運送業者にとって、コスト負担が増大しています。多くの中小規模の道路運送事業者は、大手運送会社と同じペースで新技術の導入やコンプライアンスコストを吸収できないため、このコスト圧力は業界再編を加速させる可能性があります。そのため、中国の化学品物流市場では、荷主の需要が、安全な迂回ルートの徹底を証明できる業者、あるいは道路の信頼性が低下した際に輸送量を他の輸送手段に切り替えられる業者へとシフトしつつあります。

セグメント分析

2025年、輸送部門は売上高の64.77%を占め、中国化学物流市場規模において最大の構成要素となりました。この位置づけは、中国化学物流市場が資産集約型であるという性質を反映しており、化学物質の輸送は依然として、純粋なデジタル仲介モデルではなく、タンクローリー、鉄道貨車、沿岸タンカー、内陸水路の連携に依存しています。道路輸送は、産業クラスター間における短距離の危険物輸送においてルート設定の柔軟性を提供するため、依然として地域内輸送の主要な輸送手段となっています。海運および内陸水路は、大口貨物の省間輸送の多くを担っており、武漢石油化学ターミナルは年間355万トンの処理能力を有し、このシステムに重要な公共の拠点として加わっています。

付加価値サービスは、2031年までCAGR7.31%で成長すると予測されており、これは物流機能の中で最も速いペースです。HOYER社が2025年11月に上海のコベストロ統合サイトで行った拡張がその理由を示しています。同サイトでは、自動充填、温度管理倉庫、24時間体制の監視を、規制遵守が求められる単一のサービスモデルに統合しているからです。中国の化学品物流市場において、この成長軌道は、単なる輸送だけでなく、外部委託による配合支援、工場内業務、および書類作成が中心となるサービスへの支出増加を示唆しています。

2025年時点で、中国化学品物流市場の66.5%を危険化学物質が占めており、2031年までの予測CAGRは6.19%と最も高い伸びを示しています。この2つの分野が市場を牽引していることは、中国化学品物流市場が依然として、可燃性液体、腐食性物質、反応性製品、および特殊な取り扱いが必要な電池関連材料を中心に構成されていることを示しています。新たなコンプライアンス環境は、この傾向をさらに強めています。なぜなら、危険物は、ライセンシングされた運送業者、経路管理、およびより体系的なトレーサビリティがなければ輸送できないからです。2026年5月から施行される中国の「危険化学品安全法」は、危険化学品のライフサイクル全体にわたる運用基準を引き上げることで、この変化を後押ししています。

その結果、すでにデジタル管理システムや規制に準拠した資産を保有する事業者へのシェア移行が加速しています。腐食性物質に対するRFID連携管理は、検査要件が高まっている物流拠点や保管環境において、さらなる規律の層を加えています。非危険化学物質は依然として中国の化学品物流市場で大きなシェアを占めており、主にベースポリマー、肥料、食品用化学原料などが、より広範な貨物基準の下で取り扱われています。とはいえ、多くの荷主が危険貨物の運用上のメリットを実感し、トレーサビリティツールを幅広いポートフォリオ全体に拡大していることから、危険物と非危険物のサービス品質の差は縮まりつつあります。つまり、危険物規制は、そのセグメント自体を形作っているだけでなく、中国の化学品物流市場全体におけるサービスへの期待値も引き上げているのです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と化学業界における物流の役割

- 化学業界の支出動向

- 市場促進要因

- 中国・EU間の危険物輸送協定が国境を越えたコンプライアンスを円滑化

- 石油化学生産能力の西から東へのシフトが、国内航路の輸送量を押し上げている

- Eコマースにおける特殊包装用化学品(インク、コーティング剤、接着剤)の需要

- IMOの2026年脱炭素化目標が、ケミカルタンカーの船隊更新を迫っている

- 北京・天津・河北における「危険化学物質一括許可」パイロット事業による行政コストの削減

- 中国南西部におけるリチウムイオン電池リサイクル・クラスターの成長

- 市場抑制要因

- 2025年の郭亮事故後のトンネル規制の強化

- 鉄鋼生産能力の抑制による鉄道タンク車の不足

- クラス8腐食性物質に対するRFID追跡の義務化がコンプライアンスコストを押し上げている

- IMOタイプII貨物に対する沿岸港湾の混雑追加料金の引き上げ

- 規制の枠組み

- バリューチェーンおよび流通チャネル構造の分析

- 技術革新の展望

- ポーターのファイブフォース

- 化学物質物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- 物流機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流・在庫管理

- 付加価値サービスおよびその他

- 輸送

- 危険性分類別

- 有害化学物質

- 非危険化学物質

- 温度制御別

- 温度管理型(冷蔵/加温)

- 非温度管理型

- エンドユーズ産業別

- 医薬品

- コスメ

- 石油・ガス

- 特殊化学品

- その他のエンドユーザー

- 地域別

- 北

- 北東

- 東

- 中部

- 南

- 南西部

- 北西部

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sinotrans Limited

- Sinochem Logistics

- Milkyway Chemical Supply Chain Service Co., Ltd.

- Yongtaiyun Chemical Logistics

- China COSCO Shipping Logistics

- China Railway Special Cargo Logistics

- Xiamen Xiangyu Group

- Shanghai Huayi Group Logistics

- Oriental Logistics Group

- Stolt Tank Containers

- HOYER Group

- Bertschi Group

- Leschaco China

- Sinopec Chemical Commercial Holding

- China National Chemical Engineering Logistics

- CIMC ENRIC Logistics

- SF Supply Chain

- CEVA Logistics China

- DHL Supply Chain China

- Shanghai Chemical Industrial Logistics(SCIL)

- Kerry Logistics Network Ltd.

- Den Hartogh Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日