小売用石油・ガス物流:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Retail Oil And Gas Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062181

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

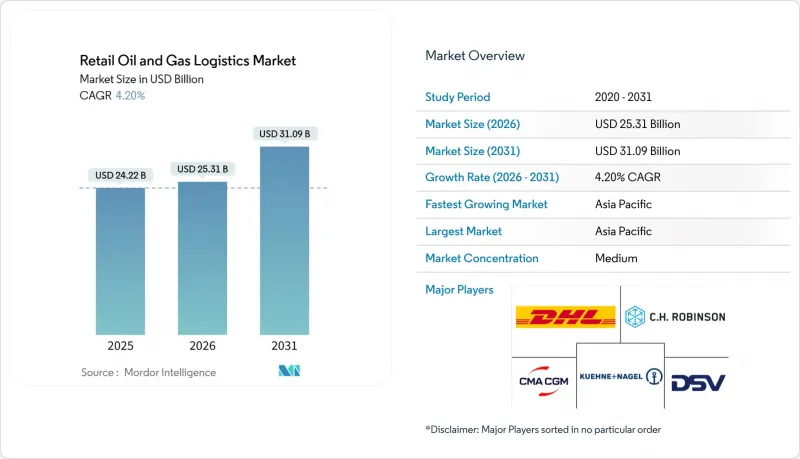

Mordor Intelligenceによると、小売用石油・ガス物流の市場規模は、2025年の242億2,000万米ドル、2026年の253億1,000万米ドルから、2031年までに310億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は4.20%になると予測されています。

表面上の成長率は控えめですが、その裏では、プロバイダーが純粋な輸送から、燃料の配送、給油所の在庫管理、再生可能エネルギー混合燃料向けの温度管理された取り扱いなどを組み合わせた統合型サービスへと移行するにつれ、抜本的な構造変化が進行しています。当レポートは、サービスの種類(輸送、貯蔵・倉庫、その他)、燃料の種類(ガソリン、ディーゼル、その他)、エンドユーザー(燃料小売業者、コンビニエンスストア・ハイパーマーケット、業務用小売顧客、その他)、地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の小売用石油・ガス物流市場の動向とインサイト

統合型フォアコート・小売フォーマット(燃料+フードサービス)の成長

大手小売業者は、給油所を再設計し、給油ポンプとクイックサービスレストラン、コンビニエンスストアの売り場を統合することで、1拠点あたりの売上高を押し上げ、燃料の品質と食品の鮮度の両方を保護するデュアル温度管理の配送を必要としています。ウォルマートが2025年に45カ所の給油所を改装し、450カ所以上の多品目店舗へと展開する計画は、統合された店舗形態がいかに集客力と客単価を向上させるかを示しています。統合型フォーマットには、スケジューリングの同期化、在庫管理システムの共有、および多機能なスタッフの育成が必要であり、これによりサードパーティの物流業者は、付加価値の高いバンドルサービスを通じて収益化が可能となります。

硫黄分およびオクタン価基準の厳格化が専門的な取り扱いをもたらす

2025年1月に施行されたEPAの規則により、サンプリング、試験、およびインラインブレンドの管理が強化され、タンカーの区画分割や積荷間の厳格な洗浄が義務付けられました。ビューローベリタスやSGSなどの認証機関は、貸し手や保険会社を安心させる検証監査の需要が急増していると報告しています。実験室設備や断熱区画を備えた物流企業は、汚染リスクを低減させつつ、価格プレミアムを獲得しています。

危険物タンカー船隊の保険料高騰

注目を集めた事故を受けて、保険引受会社は契約条件を厳格化し、LNGおよび再生可能燃料タンカーの保険料を30~40%引き上げました。コフィービル・リソーシズ社に承認された強化型ブレーキライトなどの安全技術による免除措置は、リスクを抑制し、価格決定力を取り戻すための取り組みを象徴しています。輸送能力に余裕のない小規模な運送業者は、利益率の圧迫に直面するか、市場から撤退する事態に追い込まれています。一方、規制当局の監視の強化と保険金請求頻度の増加は、引き続き引受戦略に圧力をかけており、運送業者にはリスク軽減と競争力のある価格設定のバランスを取るという課題が突きつけられています。

セグメント分析

付加価値サービスはCAGR7.07%を記録し、小売用石油・ガス物流市場において最も高い成長率を示しました。これは、荷主がエンドツーエンドの可視化、現場での品質検査、自動化された在庫照合に対して割増料金を支払うようになったためです。エマーソンのレーダー式計量システムは、デジタルターミナルがいかにして回転率を向上させ、損失を削減するかを示しています。2025年においても、輸送は小売用石油・ガス物流市場シェアの52.89%を占めていますが、ドライバー不足や保険コストの高騰により、運送業者はAIルートプランナーやドローンによる在庫データを活用して稼働率を向上させることを余儀なくされています。貯蔵・倉庫業務に紐づく小売用石油・ガス物流市場の規模は、再生可能燃料の混合分離やバイオ燃料用の冷蔵ベイの導入により拡大しています。

二次的な効果として、顧客契約の定着が挙げられます。モニタリングポータルや自動請求機能が小売業者のERPに組み込まれると、乗り換えコストが上昇し、契約更新率が向上します。従量制のデポは、設備投資を伴わずにネットワークのリーチを拡大し、アセットライト戦略と合致します。一方、パイプライン事業者はハブ・アンド・スポーク型モデルで安定した料金収入を確保し、統一されたSLAの下でラストマイルのタンカー配車を統合することで、幹線から給油ノズルに至るまでの品質を保護しています。

地域別分析

アジア太平洋は2025年に小売用石油・ガス物流の市場収益の33.75%を占め、2031年までCAGR5.15%で推移する見込みです。中国とインドでは製油所の処理能力が拡大する一方、パイプライン回廊によって沿岸部の生産物が内陸部へ輸送されるため、タンクローリーパートナーに対するサービスレベルの要件が厳格化されています。地方の通信環境の悪さがリアルタイム配車の導入を妨げていますが、低軌道衛星プロバイダーは、サービスが不十分な地域でも予測に基づく補充を可能にするようなカバレッジの向上を約束しています。

北米では、輸送量が成熟する中、物流の近代化が進んでいます。2024年には5本の新規製品パイプラインが稼働を開始し、コストのかかる鉄道輸送からの輸送手段の再配分が進んでいます。ドライバー不足により賃金上昇圧力が強まる一方、再生可能ディーゼルの導入により、サーモスタット式トラック輸送のニッチ市場が開かれています。変動の激しい税額控除が輸送ルートの採算性を乱し、運送業者には燃料に依存しない柔軟な車両構成を維持するよう促しています。

欧州は環境政策の要請に直面しています。欧州クリーン水素同盟の下で策定されたドイツの200億ユーロ(230億米ドル)規模の水素ネットワーク計画は、将来の混合燃料物流を予見するものです。厳格な賠償責任法により保険コストが増大し、小規模運送業者の合併が加速しています。中東およびアフリカは生産者としての地位を活用して下流のサプライチェーンを統合しており、CEVAのサウジアラビア合弁事業は、資本と市場知識を融合させる国際・現地提携の好例となっています。南米のエタノール輸送ルートは特殊なタンク車への需要を生み出し、ブラジルをバイオ燃料の輸出拠点として位置づけています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ガソリンスタンドと小売を融合した業態(燃料+フードサービス)の成長

- 硫黄分およびオクタン価に関する規制の強化が、特殊な取り扱い手法を促進しています

- 発展途上地域における精製製品パイプライン網の拡張

- 遠隔地の充填ステーションにおけるドローンを活用した在庫監査

- 独立系小売業者向け従量制共有倉庫プラットフォーム

- 再生可能ディーゼル混合燃料の温度管理物流

- 市場抑制要因

- 危険物タンカー船隊の保険料の上昇

- 認定タンカー運転手の不足が配送の信頼性に影響を及ぼしています

- 地方店舗におけるデジタル接続環境の悪さが、ライブ配信を制限している

- 変動の激しい再生可能燃料税額控除がルート計画の策定を困難にしています

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 地政学的出来事が市場に与える影響

第5章 市場規模・成長率の予測

- サービスの種類別

- 輸送

- 道路

- 鉄道

- 海上および内陸(バージを含む)

- 保管・倉庫

- 付加価値サービス・その他(計測、品質試験)

- 輸送

- 燃料の種類別

- ガソリン

- ディーゼル

- ジェット燃料

- 液化石油ガス(LPG)

- 液化天然ガス(LNG)

- その他(アスファルト、潤滑油)

- エンドユーザー別

- 燃料小売業者(ガソリンスタンド)

- コンビニエンスストア・ハイパーマーケット

- 業務用小売顧客(鉱業、農業、建設、政府、航空、海運など)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- CMA CGM Group

- Gulf Agency Company Limited

- DSV

- Kuehne+Nagel

- C.H. Robinson Worldwide Inc.

- Bollore SE

- Expeditors International

- Geodis

- UPS Supply Chain Solutions

- Noatum Holdings SLU

- Reliance Logistics Group Inc.

- Halcon Primo Logistics Pte Ltd.

- BDP International Inc.

- Berrio Logistics India Pvt. Ltd.

- NYK(Yusen Logistics Co. Ltd.)

- Tudor International Freight Ltd.

- Riada Shipping and Logistics

- A.P. Moller-Maersk

- GAC Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日