インドの化学品物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Chemical Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072905

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

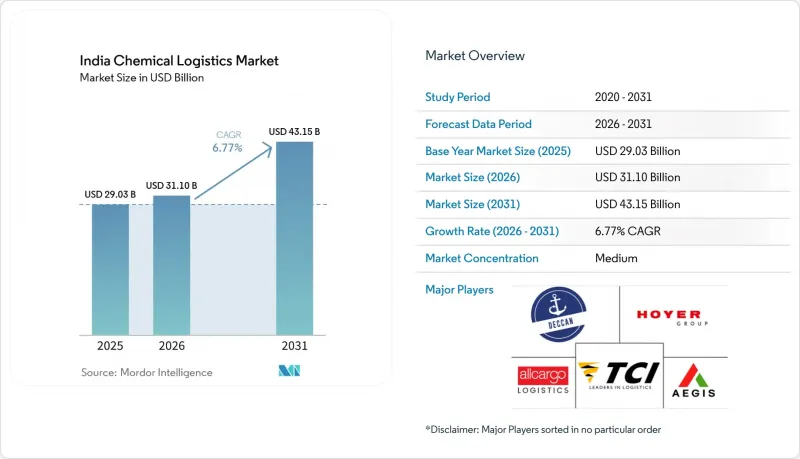

Mordor Intelligenceによると、インドの化学品物流市場規模は、2025年の290億3,000万米ドルから2026年には311億米ドルへと拡大し、2031年までに431億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.77%で成長すると見込まれています。

本レポートは、物流(輸送、倉庫・流通、付加価値サービス)、危険物分類(危険物、非危険物)、温度管理(温度管理あり、温度管理なし)、エンドユーザー(製薬、化粧品、石油・ガス、特殊化学品、その他)、および地域(北部、中部、西部、東部、南部)ごとに分類されています。予測値は金額(米ドル)で示されています。

インドの化学品物流市場の動向と洞察

バルク貨物の安全基準の厳格化が、コンプライアンス主導の物流改善を推進

認証の義務化と検査体制の厳格化により、インドの化学品物流市場は、設備の信頼性向上とプロセス管理の強化へと向かっています。バルク貨物事業者は、規制対象の輸送ルートで中断なくサービスを提供し続けるため、耐圧試験済みの資産、監視システム、および文書化手順のアップグレードを進めています。これにより、すべての事業者の固定費は増加しますが、大規模な輸送fleetを持つ事業者は、その負担をより多くの出荷量や長期の顧客契約に分散させることができます。そのため、小規模な運送業者は、特に買い手が監査済みのコンプライアンスやより正式な安全対策を期待するようになった危険物輸送ルートにおいて、収益性の低下に直面しています。予測期間を通じて、このコンプライアンス主導の再編により、組織化された事業者はインドの化学品物流市場において、より強固な交渉力を確保することになるでしょう。

PMガティ・シャクティ多モード回廊が化学品貨物の経済性を再定義

PMガティ・シャクティは、工場、鉄道回廊、ターミナル、港湾間の連携を強化することで、インドの化学品物流市場における貨物経済性を変革しています。その実効的な効果は、幹線輸送速度の向上にとどまらず、バルクおよびコンテナ化された化学品貨物のスケジュール信頼性の向上にもつながっています。専用の貨物輸送インフラや貨物ターミナルを通る輸送量が増えるにつれ、化学品荷主は余裕を最小限に抑え、より厳密な出荷計画を立てることが可能になります。これにより、サプライチェーンは、断片化された道路のみのループから、鉄道と港湾を統合した組み合わせへと徐々に移行しつつあります。回廊へのアクセスと化学品倉庫、コンプライアンス支援を組み合わせた物流プロバイダーは、今後、インドの化学品物流市場においてより大きなシェアを獲得する可能性が高いでしょう。

危険物(DG)貨物用鉄道側線の投資不足が鉄道へのモーダルシフトを阻害

危険物(DG)貨物用鉄道側線への投資不足が、インドの化学品物流市場において多くの荷主が望む輸送モードの転換を遅らせています。この格差は、東部および中央の回廊でより顕著であり、これらの地域では、鉄道に接続された専用インフラが限られているため、化学プラントは依然として道路タンクローリーに大きく依存しています。危険物専用側線は、通常の貨物施設に比べて、より多くの資本、より多くの認可、そしてより長い施工期間を必要とします。そのため、鉄道を利用することでコスト削減や安全性の向上が図れる場合でも、大量の危険物輸送の大部分において、道路輸送がデフォルトの選択肢となり続けています。鉄道に接続された危険物輸送インフラが改善されるまで、インドの化学品物流市場では、いくつかの内陸回廊において、本来なら回避できるはずのトラック輸送への依存が続くと見られます。

セグメント分析

2025年、インドの化学物流市場において、輸送部門は62.93%のシェアを占め、本レポートにおける主要な成長の原動力となっています。多くの化学工場が依然として鉄道ターミナルや港湾から離れた場所に位置しており、また買い手側が工業地帯全域にわたる柔軟なラストマイル配送を必要としているため、道路輸送が引き続き支配的な地位を占めています。これは、限られたロットを輸送し、専用鉄道便や沿岸便を常に満杯にできない中小規模の荷主の大多数にとっても適しています。運送業者が液体貨物の提供範囲を拡大し、より長い輸送ルートに対応するためにコンテナ化ソリューションを活用するにつれ、鉄道輸送の重要性は依然として高まっています。

付加価値サービスは、2031年までCAGR9.60%で拡大すると予測されており、インドの化学物流業界において最も成長の速い分野となる見込みです。化学品荷主は、追跡、温度記録、通関サポート、危険物関連書類、および例外対応を単一のプロバイダーに一元管理してもらうことをますます求めています。そのため、主要な製造ベルト周辺でのより安全な保管と厳格な在庫管理が顧客から求められていることから、倉庫保管、流通、在庫管理は依然として重要な役割を担っています。その結果、単なる貨物輸送から、コンプライアンスと可視性が輸送そのものと同等の価値を持つ統合型サービスモデルへの移行が進んでいます。

2025年時点で、インドの化学品物流市場シェアの64.12%を危険化学品が占めており、2031年までのCAGRが8.77%と最も急速に成長しているセグメントでもあります。これは、インドの化学品物流市場において、石油化学製品、農薬、工業用溶剤が重要な役割を果たしていることを反映しています。このセグメントが大きな規模となっているのは、取扱量が多いだけでなく、各輸送ごとにサービス面での負担がより重いためでもあります。危険物(DG)認定のタンカー、国連(UN)規格の梱包、文書化された安全手順、認定を受けたドライバーなど、これらすべてが危険物の収益価値を高めています。

コンプライアンスの複雑さにより参入コストが高まるため、危険化学物質は依然としてインドの化学品物流業界において最も参入障壁の高い分野となっています。事業者がこのルートで確固たる競争力を発揮するには、PESO規格に準拠したターミナル、改修済みの車両、デジタル記録、そして訓練を受けたスタッフが必要です。これにより、組織化された企業には強固な競争優位性が生まれ、規制の厳しい貨物市場において新規事業者が急速に規模を拡大することが制限されます。また、大規模な安全管理や書類管理に必要なシステムを欠く小規模事業者ほど、利益率への圧力がより強くのしかかる傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と化学業界における物流の役割

- 化学業界の支出動向

- 市場促進要因

- ばら積み貨物の安全基準の強化(BIS 14687-2024、草案)

- PMガティ・シャクティ計画の下で拡大するマルチモーダル化学回廊

- 特殊化学品の輸出急増(25年度は前年比10%超)

- 高付加価値医薬品原薬に対するコールドチェーン需要

- CONCORによるブロックチェーンを活用した貨車追跡パイロット事業

- インドの港湾におけるフレキシタンクおよびISOタンクの取扱いの標準化

- 市場抑制要因

- 危険物(DG)貨物用鉄道側線の投資不足

- 危険物タンクローリーの運転手スキル不足

- 一線都市以外の地域における冷蔵倉庫の収容能力の不足

- ヴィザグのLGポリマー事故後の保険料の高騰

- 規制の枠組み

- バリューチェーンおよび流通チャネル構造の分析

- 技術革新の展望

- ポーターのファイブフォース

- 化学物質物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- 物流機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流・在庫管理

- 付加価値サービスおよびその他

- 輸送

- 危険性分類別

- 有害化学物質

- 非危険化学物質

- 温度制御別

- 温度管理(冷蔵/加温)

- 非温度管理型

- エンドユーズ産業別

- 医薬品

- コスメ

- 石油・ガス

- 特殊化学品

- その他のエンドユーザー

- 地域別

- 北

- 中部

- 西

- 東

- 南

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aegis Logistics Limited

- Allcargo Logistics Ltd.

- Transport Corporation of India(TCI)

- Deccan Transcon Leasing Pvt. Ltd.

- HOYER Global Transport India

- Bertschi India Pvt. Ltd.

- Stolt Tank Containers India

- Balmer Lawrie & Co. Ltd.

- Kuehne+Nagel India

- DHL Supply Chain India

- Adani Logistics Ltd.

- Maersk India Pvt. Ltd.

- DSV India

- Gateway Distriparks Ltd.

- APL Logistics India

- NewPort Tank Containers India Pvt. Ltd.

- SAR Logistics

- CKB Global Logistics Pvt. Ltd.

- Crystal Group India

- Navkar Corporation Ltd.

- Shreeji Translogistics Ltd.

- RM Logistics Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日