ドイツの化学品物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Chemical Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072911

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

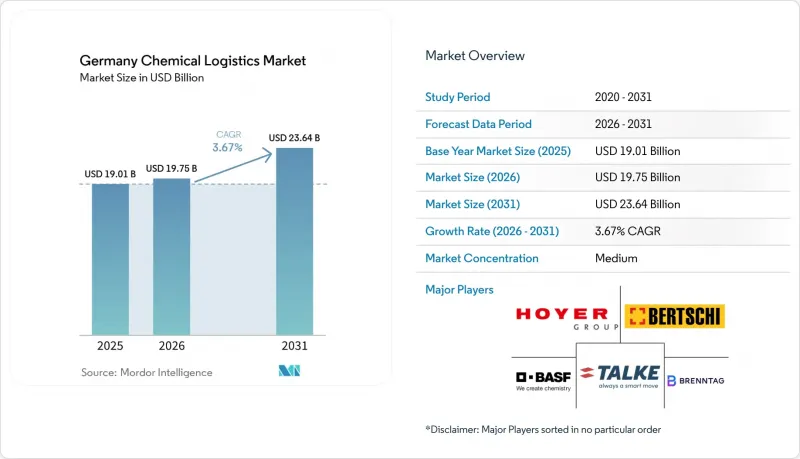

Mordor Intelligenceによると、ドイツの化学品物流市場規模は、2025年の190億1,000万米ドルから2026年には197億5,000万米ドルへと拡大し、2031年までに236億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.67%で成長すると見込まれています。

本レポートは、サービス種別(輸送、倉庫・流通、付加価値サービス)、危険物分類(危険物、非危険物)、温度管理(温度管理あり、温度管理なし)、最終用途産業(医薬品、化粧品、特殊化学品など)、および地域(ノルトライン=ヴェストファーレン州、バイエルン州、その他の州)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツの化学品物流市場の動向と洞察

国内の化学製品生産の回復が加速:脆弱な回復傾向が選択的な物流需要を生み出す

ドイツの化学・製薬業界は、2025年の事業状況が低迷した状態から2026年を迎えました。これは、業界の生産量が3.3%減少し、売上高が3%減少し、設備稼働率が平均72.5%にとどまったためです。こうした背景から、ドイツの化学物流市場の回復は広範なものではなく、選択的なものにとどまっています。というのも、生産量がわずかに回復しただけでも、タンカーの利用、倉庫の回転率、包装業務は増加するもの、バルク貨物の取扱量は完全には回復しないためです。これにより、マルチサービス事業者には一定の余裕が生まれます。バルク生産者が依然として低い稼働率で操業を続ける一方で、製薬関連の物流フローがネットワークの稼働率を支えることができるからです。また、ドイツの化学物流市場において、生産の広範な回復が定着する前に在庫補充の動きが鈍化した場合、早期に輸送能力を増強した事業者は利益率の低下に直面する可能性があることも意味します。そのため、資産配分は、中核となる化学製品の輸送量と、規模は小さいもの規制の厳しい貨物の両方を扱える混合型ネットワークへと移行しつつあります。

EU-ADR準拠が専門業者への需要を牽引:専門能力は依然として明確な差別化要因

危険物輸送には、訓練を受けたスタッフ、認定されたプロセス、規制対象物質用に設計された保管施設が必要であるため、コンプライアンスは依然としてドイツの化学品物流市場における需要の直接的な原動力となっています。荷主が取引先数を減らしたいと考える場合、道路輸送、タンク取り扱い、再梱包、検査、書類作成のサポートを組み合わせることができる事業者は、より有利な立場にあります。2025年10月に稼働を開始したレシャコ社のブレーメン物流センターは、危険物専用のインフラと分類に基づく保管能力を拡充しており、コンプライアンス対応が求められる需要に対してプロバイダーがどのように投資しているかを示しています。BASFがルートヴィヒスハーフェンで導入したdTEXも同様の方向性を示しています。これは、トラックの配車をほぼ完全に自動化し、敷地へのアクセス、移動管理、ワークフローの実行といったデジタル面を強化したためです。実際、ドイツの化学物流市場では、コンプライアンスをバックオフィスの負担ではなく、事業運営上の能力として捉えるプロバイダーが評価されています。顧客が監査対応体制やマネージドサービスのサポートをより重視するようになるにつれ、この差はさらに拡大する可能性があります。

ドライバー不足と道路運賃の上昇:短期的な主な制約要因は依然として道路輸送能力

ドイツの化学品物流市場において、化学品の輸送は依然として陸上輸送が大きな割合を占めているため、有資格ドライバーの不足が生じると、利用可能な輸送能力は急速に逼迫します。危険物輸送では、化学品荷主が通常の貨物輸送よりも厳しい取り扱いおよび安全要件を満たせるドライバーを必要とするため、その圧力はさらに高まります。これにより、ルート計画、ヤードの自動化、ネットワーク密度の重要性は高まりますが、これらのツールは制約を解消するのではなく、緩和するに過ぎません。また、これにより、特に道路区間を鉄道やターミナルでの集荷・混載と接続できる事業者にとって、インターモーダル輸送の魅力を高めています。ドイツの化学品物流市場では、タンク輸送能力、鉄道へのアクセス、そして厳格なスケジュール管理を備えた事業者は、道路貨物輸送が逼迫した際にも利益率を維持しやすい立場にあります。そのため、荷主は物流入札において、レジリエンスと輸送手段の柔軟性をより重視するようになっています。

セグメント分析

2025年、ドイツの化学品物流市場において輸送部門は59.2%のシェアを占め、タンカー、鉄道貨車、はしけ、契約輸送にわたる収益の基盤が依然として中核的な輸送活動にあることが確認されました。ドイツの化学品生産拠点はノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、バイエルン州の各クラスターに分散しており、いずれも国内の密な貨物輸送網に依存しているため、道路輸送はこの機能の中で依然として最大の割合を占めています。鉄道は、大手生産者にとって専用化学品シャトルが基幹輸送手段としての地位を確立しつつあることから、ドイツの化学品物流市場における役割をさらに強化し続けています。BASFとLineasは2025年5月、ルートヴィヒスハーフェンとアントワープ間の貨物シャトルが1,000往復を達成したことを記念し、定期鉄道便が現在、特定の国境を越える化学品輸送ルートにおいて中心的な役割を果たしていることを浮き彫りにしました。

付加価値サービスは2031年までCAGR6.50%で拡大すると予測されており、ドイツの化学物流市場において最も急速に成長している物流機能となります。化学メーカーがプラント設備の保全を図り、支援業務を外部委託するようになっていることから、需要は倉庫内での混合、再ラベル貼り、ドラム缶への詰め替え、検査、および書類作成支援へとシフトしています。DACHSER社は2026年にラシュタットに新たな危険物倉庫を稼働させる予定ですが、このタイミングは、化学製品の生産量が徐々に回復するにつれて需要がさらに高まるとの予想を反映したものです。Leschaco社のブレーメン拠点も同様のメッセージを伝えています。同施設は、専用の危険物保管施設と、規制対象の化学物質の流れに対応する幅広い契約物流機能を兼ね備えているからです。その結果、ドイツの化学物流市場では、単に製品を保管するだけでなく、業務上の複雑さを吸収できる倉庫機能の価値がますます重視されるようになっています。

2025年時点で、危険化学物質はドイツの化学物流市場規模の63%を占めており、2031年までCAGR5.67%で拡大しています。これは、ADR(欧州危険物輸送規則)対応の輸送、認定された保管施設、および専門のタンク資産が果たす中心的な役割を浮き彫りにしています。多くの規制対象物質には依然として専用の輸送や取り扱いが必要であるため、基礎化学品の生産が低迷している場合でも、ドイツの化学物流市場におけるこの分野は構造的に重要な位置を占め続けています。ブレントナッハ社は2025年第2四半期、ドイツの有害物質保管施設であるGSZカイザースラウテルンを買収し、中央欧州における事業基盤を強化するとともに、規制対象物質の運営拠点を拡大しました。この動きは、景気低迷期であっても、事業者が認証済みの有害物質インフラに長期的な価値を見出していることを示しています。

このセグメントにおける商業的論理は変化しつつあります。なぜなら、利益率の質はもはや純粋な取扱量に依存するよりも、認証の有無、監査への対応体制、および取扱いの精度に左右されるようになってきているからです。ドイツの化学物流業界では、認証を受けた事業者は長期的な拠点契約やネットワーク契約を争うことができますが、専門性の低い運送業者は、価格変動の激しいスポット業務へと追いやられています。非危険物分野では、技術的な障壁が少なく、より広範な貨物ネットワークを通じて大量の貨物を輸送できるため、価格面での圧力が高まっています。一方、危険物物流は、既存危険物保管・流通能力と相性の良いリチウムイオン電池の取り扱いといった関連分野からも後押しを受けています。これにより、ドイツの化学物流市場では、設備、研修、倉庫管理、コンプライアンス支援を単一の運営モデルに統合できるプロバイダーが引き続き優位な立場を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と化学業界における物流の役割

- 化学業界の支出動向

- 市場促進要因

- 国内化学製品の生産回復の加速

- EU-ADRコンプライアンスが専門家の需要を牽引

- 輸出志向型サプライチェーンの複雑性

- ケミパークを基盤とした統合物流の拡大

- IoTタンクおよびデジタルツインの導入

- グリーン水素回廊の整備

- 市場抑制要因

- ドライバー不足と陸上貨物運賃の上昇

- 炭素価格設定に伴うコスト上昇

- 温度管理型鉄道タンク車の不足

- ライン川水路の混雑と水門の稼働停止

- 規制の枠組み

- バリューチェーンおよび流通チャネル構造の分析

- 技術革新の展望

- ポーターのファイブフォース

- 化学物質物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- 物流機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流・在庫管理

- 付加価値サービスおよびその他

- 輸送

- 危険性分類別

- 有害化学物質

- 非危険化学物質

- 温度制御別

- 温度管理型(冷蔵/加熱)

- 非温度管理型

- エンドユーズ産業別

- 医薬品

- コスメ

- 石油・ガス

- 特殊化学品

- その他のエンドユーザー

- 地域別

- ノルトライン=ヴェストファーレン州

- バイエルン州(Bayern)

- バーデン=ヴュルテンベルク州

- その他の州

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- HOYER Group

- Bertschi AG

- TALKE Group

- BASF SE

- Brenntag SE

- Imperial Chemical Logistics GmbH

- Rhenus Group

- Kuehne+Nagel

- DSV(incl. DB Schenker)

- DHL Supply Chain

- CEVA Logistics(CMA CGM)

- GEODIS

- Noerpel Group

- Paneuropa Transport

- Den Hartogh Logistics

- VTG Tanktainer

- Suttons Group

- Leschaco Group

- Stolt-Nielsen

- Univar Solutions

- Lanfer Logistik

- DACHSER SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日