医療・ライフサイエンス自然言語処理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

NLP In Healthcare and Life Science - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072812

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

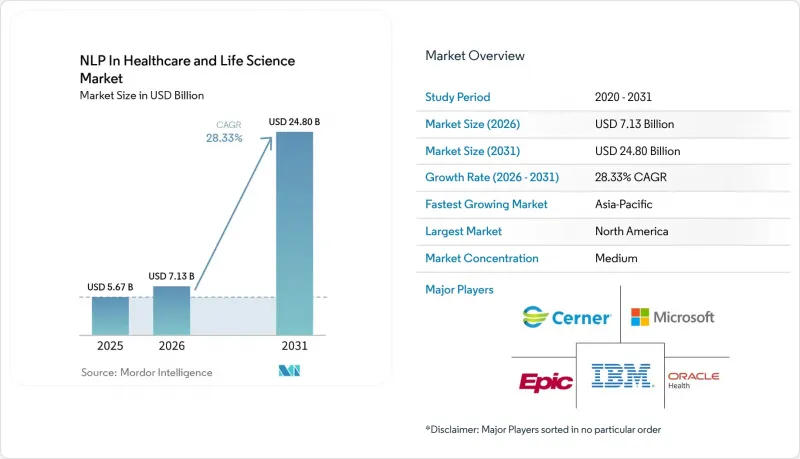

Mordor Intelligenceによると、医療・ライフサイエンス自然言語処理市場の規模は、2025年の56億7,000万米ドルから2026年には71億3,000万米ドルへと拡大し、2031年までに248億米ドルに達すると予想されており、2026年から2031年にかけてCAGR28.33%で成長すると見込まれています。

本レポートは、提供(クラウド型、オンプレミス型、ハイブリッド型)、NLPの種類(NLU、NLG)、NLP技術(NER、OCR、感情分析、テキスト分類、トピックモデリングなど)、用途、エンドユーザー、組織規模(大企業、中小企業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

医療・ライフサイエンス自然言語処理市場の動向と洞察

非構造化臨床・調査テキスト量の増加

成長の主たる原動力は、もはや基本的な電子カルテ(EHR)のデジタル化ではありません。なぜなら、その移行は2026年以前に多くの先進市場ですでに成熟していたからです。現在、需要を牽引しているのは、アンビエント・ドキュメンテーション・ツール、遠隔医療のトランスクリプト、遠隔モニタリングのログ、およびAI支援型臨床記録から生じる非構造化コンテンツの量の増加です。Amazon Connect Healthは2026年に市場に参入し、22以上の専門分野にわたるアンビエント・ドキュメンテーションに対応しました。これは、新しいテキストストリームがいかに迅速に実際の医療ワークフローに取り込まれているかを示しています。また、Netsmart社は、導入後、1,300を超える顧客組織からなるネットワーク全体で、アンビエント・ドキュメンテーションの採用率が275%増加したと報告しており、これは医療提供者のシステムに流入する機械生成の診療記録の基盤が、はるかに大規模になっていることを示唆しています。こうした要因が相まって、医療・ライフサイエンス自然言語処理市場の需要サイクルは長期化しています。なぜなら、購入者は現在、従来の臨床医の診療記録と新たに生成される文書ストリームの両方から、診断、投薬、所見を抽出するためのパイプラインを必要としているからです。

自動化された臨床文書作成およびスクライビングへの需要の加速

文書作成の負担は、臨床NLPにとって依然として最も明確な商業的参入ポイントの一つです。2026年に行われた系統的レビューおよびメタ分析によると、NLPや大規模言語モデルを含むAIツールは、実用的な品質管理によって支えられれば、文書作成の負担を軽減することが明らかになりました。マイクロソフトは2026年、Dragon Copilotが9カ国で毎日10万人以上の臨床医に利用されており、58言語の多言語会話をキャプチャして構造化された記録に変換できると発表しました。また、オラクル社は、同社の「Clinical AI Agent」が米国の医師の文書作成時間を20万時間以上削減したと報告しており、アトランティケア社では導入後、外来診療における文書作成時間を41%削減することに成功しました。こうした使用事例が拡大するにつれ、医療・ライフサイエンス自然言語処理は、単なる文字起こしの価値から、コードの提案、診断支援、リスク管理ワークフローへと移行しており、これにより医療提供者とのプラットフォーム上の関係がより深まっています。

モデルの「幻覚」と臨床上の責任に関する懸念

「幻覚」は、リスクの高い環境において、生成型臨床NLPにとって依然として最も顕著な障壁となっています。2026年に『npj Digital Medicine』誌に掲載された研究によると、大規模言語モデルは患者の医療に関する質問に対して安全でない回答を返す割合が高く、日常的なワークフローに組み込むには、依然として厳格な人的監督が必要であることが判明しました。2026年に『Frontiers in Digital Health』誌に掲載された総説も同様の結論に達しており、医療向けに調整されたモデルであっても、特定の臨床状況下では安全でない動作を示す可能性があることが指摘されています。これは、服薬調整、診断支援、およびサマリー生成のすべてが、流暢な出力ではなく事実に基づく正確さに依存しているため、重要な問題です。そのため、医療・ライフサイエンス自然言語処理市場では、監査証跡、情報源の根拠付け、およびレビュー管理機能を備えたプラットフォームが評価されている一方で、汎用モデルを薄くラッピングしただけのソリューションに対しては、購入者が依然として慎重な姿勢を示しています。

セグメント分析

2025年、医療・ライフサイエンス自然言語処理市場のシェアの65.12%をソリューションが占めていました。これは、大規模な統合医療提供システム全体で、文書化、コーディング、分析に使用されるソフトウェアの導入実績を反映したものです。このリードは、確立されたソフトウェア契約と、医療提供者のワークフロー内におけるパッケージ化されたNLPツールの中心的な役割に起因しています。臨床文書作成、コーディング支援、および分析は、このセグメントの規模を支える中核的なソフトウェアの使用事例であり続けています。テキスト抽出が償還、コンプライアンス、およびケアのワークフローに関わる場合、病院は実績のあるシステムを好む傾向があるため、導入ベースは依然として重要な要素となっています。

サービス市場は、購入者が単なるソフトウェアライセンスだけでなく、導入支援、EHR(電子カルテ)との統合、モデルのチューニング、継続的なガバナンスを求めるようになるにつれ、2031年までCAGR29.67%で成長すると予測されています。医療システムは、ベンダーに対し、独自の臨床コーパスに合わせてモデルを適応させ、稼働開始後も維持管理することをますます求めています。John Snow Labs社は2026年、同社のヘルスケアNLPプラットフォームには2,800以上の事前学習済みモデルと、変化するオントロジーや使用事例に連動して定期的に更新されるパイプラインが含まれていると発表しました。このようなサービス重視の関係は、システムが臨床およびライフサイエンスのワークフローに組み込まれた後、継続的な収益を増やし、乗り換えコストを高めます。したがって、医療・ライフサイエンス自然言語処理市場は、エンドツーエンドの責任体制へと移行しつつあり、長期にわたるカスタマイズ、再学習、ガバナンスに対応できないソフトウェアのみを提供するベンダーにはプレッシャーがかかっています。

2025年の市場において、クラウドベースの導入は61.82%を占めました。これは、大手ハイパースケーラーによる投資に加え、共有インフラを通じてモデルトレーニングや推論を容易に拡張できる実用的な利便性によって支えられています。Microsoft Azure、AWS HealthLake、Google Cloudは、医療に特化したAIツールを企業環境内でより容易に導入できるようにすることで、この優位性の形成に貢献しました。また、クラウドは、より迅速な導入と初期インフラコストの削減を求める組織にも適しています。これは、一元化されたモデル管理を必要とする広範な医療提供者ネットワークや、複数の拠点にまたがるライフサイエンスプログラムにとって、特に重要な要素であり続けています。

多くの医療システムが、特定可能なデータを承認された環境の外へ持ち出すことなく、クラウドの柔軟性を求めているため、ハイブリッド展開は2031年までCAGR30.82%で拡大すると予測されています。この圧力は、主権やローカライゼーションに関する政策により、患者データの送信や保存方法が制限されている欧州、日本、および湾岸諸国市場で最も強く感じられています。2026年に『Scientific Reports』誌に掲載された、日本の医療PHI(個人健康情報)抽出に関する論文では、最適化されたローカルモデルがクラウド並みのパフォーマンスに近づけることが示されており、これにより、機密性の高いワークロードをオンプレミスで保持することによるデメリットが軽減されます。オンプレミス型システムは、軍事医療ネットワークや古いインフラを持つ大規模機関において依然として役割を果たしていますが、ハイブリッドモデルがより実用的な中間的な選択肢を提供するにつれて、そのシェアは低下する見込みです。したがって、医療・ライフサイエンス自然言語処理市場は、機密性の高い推論をオンプレミスで実行し、より広範なオーケストレーションやモデル管理をクラウドで行うという、混合アーキテクチャへと移行しつつあります。

2025年には、自然言語理解(NLU)が60.14%のシェアを占め、依然として主導的な地位を維持しました。これは、成熟した医療分野のNLPワークフローの多くが、依然として既存のテキストの抽出、分類、解釈に依存しているためです。NLUは、EHR(電子健康記録)連携システム内における臨床概念の抽出、固有名詞認識、およびアサーション検出において、依然として中心的な役割を果たしています。これらの機能は、診断内容の記録、投薬情報の抽出、有害事象のレビュー、および構造化された文書作成を支えています。これにより、NLUは医療提供現場と調査現場の両方で幅広い役割を担っています。

自然言語生成(NLG)は、退院サマリー、患者への連絡、臨床記録の作成において生成モデルが標準化されるにつれ、2031年までCAGR31.91%で成長すると予測されています。マイクロソフトは2026年、Dragon Copilotが患者と医療従事者の会話を58言語で構造化されたEHR記録に変換できると報告しており、これは生成主導型ツールの背後にある商業的な牽引力を示しています。現在、購入者は生成されたコンテンツを、従来の精度指標だけでなく、流暢さ、事実の正確性、既存のEHRテンプレートとの整合性といった観点からも評価しています。生成されたサマリーは、ケアのワークフローに直接組み込まれ、審査に耐えうるものでなければならないため、これにより調達基準も変化しています。医療・ライフサイエンス自然言語処理市場では、強固な臨床的根拠に基づいた生成機能を提供できるベンダーが評価されている一方で、医療特有の制御機能を備えていない汎用モデルは、企業の医療環境への導入においてより困難な道のりを歩むことになりそうです。

地域別分析

北米は2025年の市場シェアの43.23%を占め、医療NLPの導入において地域別で首位を維持しました。米国は、EHRの浸透率の高さ、大規模な医療提供者ネットワーク、そして医療提供者、保険者、ライフサイエンスの各使用事例にわたるベンダーの活発な活動によって調達活動が支えられているため、依然として需要の中心地となっています。マイクロソフトとオラクルは2026年に医療AIの提供範囲を拡大し、これにより同地域がエンタープライズ向け臨床NLPの主要な商用実証の場としての役割を強化しました。また、AWSも2026年にHealthLake内でCMSの相互運用性および事前承認に関する最終規則への対応を追加しました。これにより、米国の保険者および関連ベンダーは、コンプライアンスを重視したNLP対応の承認ワークフローという直接的な使用事例を得ることになりました。医療・ライフサイエンス自然言語処理市場は、北米で最も成熟した状態を維持しています。これは、インフラの整備状況、償還圧力、ベンダーの存在感のすべてが、他のほとんどの地域よりも明確に整合しているためです。

欧州では、導入時期とベンダーのポジショニングの両方を左右する、より厳格なコンプライアンスモデルの下で進展が続いています。GDPR第9条の規定や、EU AI法における臨床AIに対する高リスク義務により、大規模な導入を拡大させるには、監督、ガバナンス、および文書化に関するより強力な証拠が求められます。ドイツと英国は依然として主要な需要拠点であり、一方、北欧諸国のシステムは、高度なデジタル化と強固な制度的信頼により、ガバナンス主導の臨床AIプログラムにとって優れた環境として際立っています。そのため、欧州の医療・ライフサイエンス自然言語処理市場は、より慎重なペースで前進しています。相互運用性のギャップや規制上のデューデリジェンスが短期的な展開を遅らせている一方で、承認されたソリューションに対する長期的な品質基準は強化されているからです。

アジア太平洋地域は、2031年までCAGR32.53%で成長すると予測されており、この分野において最も急速に拡大している地域クラスターとなる見込みです。この成長は、膨大な患者数、臨床医の不足、デジタルヘルスへの投資拡大、そして多言語や分散した医療現場にわたる医療コンテンツを処理する必要性によって支えられています。日本は重要な事例として浮上しています。その理由は、現地での導入が技術的な信頼性を高めていること、そして理化学研究所(RIKEN)が2026年5月に、病院向けの環境における専門医ライセンシング試験のベンチマークで90.8%の精度を達成した日本語の医療用LLMを公開したためです。このような現地モデル開発は、主権重視の調達パターンに合致しており、オンプレミスや厳重に管理された環境を好む機関において、導入をより現実的なものにしています。中東およびアフリカは、湾岸諸国のイニシアチブに牽引され、依然として初期段階の機会にとどまっていますが、南米では、ブラジルやアルゼンチンなどの国々における民間プロバイダーのネットワークに集中しています。これらの地域における医療・ライフサイエンス自然言語処理市場は、北米や欧州に比べて依然として規模が小さいもの、現地語への対応要件や公的システムの近代化により、導入に向けた長期的な成長の余地が引き続き生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非構造化臨床・調査テキストの量の増加

- 臨床文書作成およびスクライビングの自動化に対する需要の高まり

- 臨床試験のマッチングと実世界エビデンスの大量抽出

- GenAIを活用した医療コーディングおよびサマリー生成

- AIのガバナンス、監査可能性、およびトレーサビリティに関する要件

- 断片化した医療現場における多言語医療コンテンツの処理

- 市場抑制要因

- 従来のEHRおよび請求システムとの相互運用性のギャップ

- 専門医療分野におけるドメインラベル付き学習データの不足

- モデルの幻覚と臨床上の責任に関する懸念

- データプライバシーおよび主権上の制約

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソリューション

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- NLPの種類別

- 自然言語理解

- 自然言語生成

- NLP技術別

- 固有名詞認識

- 光学式文字認識

- 感情分析

- テキスト分類

- トピックモデリング

- テキスト要約

- 予測リスク分析

- 用途別

- 臨床業務および意思決定支援

- 患者ケアとエンゲージメント

- 生物医学研究開発

- 管理・運営管理

- ゲノミクスと精密医療

- 臨床試験マッチング

- 医学教育および知識普及

- リスク・コンプライアンス管理

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- 製薬・バイオテクノロジー企業

- 医療研究者

- 公衆衛生および政府機関

- 医療機器メーカー

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M

- Amazon Web Services, Inc.

- Averbis GmbH

- Cerner Corporation

- Clinithink Ltd.

- CORTI AI ApS

- Deep 6 AI, Inc.

- Dolbey Systems, Inc.

- Edifecs, Inc.

- Epic Systems Corporation

- Google LLC

- IBM Corporation(International Business Machines Corporation)

- Inovalon Holdings, Inc.

- IQVIA Holdings Inc.

- John Snow Labs Inc.

- Lexalytics, Inc.

- Microsoft Corporation

- Notable Health, Inc.

- Nuance Communications, Inc.

- Optum, Inc.

- Oracle Corporation

- SAS Institute Inc.

- Suki AI, Inc.

- Syapse, Inc.

- Tempus AI, Inc.

- Xerox Holdings Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日