AI医療予約管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Patient Scheduling Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072795

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

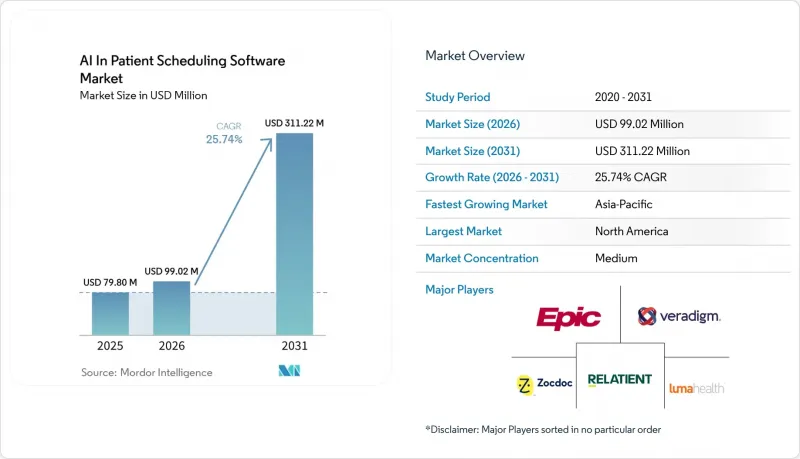

Mordor Intelligenceによると、AI医療予約管理ソフトウェアの市場規模は、2025年の7,980万米ドルから2026年には9,902万米ドルへと拡大し、2026年から2031年にかけてCAGR25.74%で推移し、2031年には3億1,122万米ドルに達すると予測されています。

本レポートは、予約タイプ(外来予約、入院予約、専門医療予約、その他の予約タイプ)、展開モード(クラウド型およびオンプレミス型)、エンドユーザー(病院、診療所、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI医療予約管理ソフトウェア市場の動向と洞察

管理業務の非効率性と二重予約の削減ニーズ

管理上の間接費は、病院の財務チームにとって依然として最も明確な経費削減対象の一つであり、そのため、AI医療予約管理ソフトウェア市場はコスト管理と密接に関連しています。24件の研究を対象とした2025年の系統的レビューによると、AIを活用した管理ツールは40%の効率向上を達成したことが判明しており、また、病院運営におけるAIによる自動化は、国の医療費を5%から10%削減できる可能性があると指摘されています。コストの問題は、単に予約の無断欠席にとどまりません。1件の二重予約が発生するだけで、請求ミス、患者の不満、医療従事者の残業、さらにはその日の残りのスケジュール全体にわたる遅延を引き起こす可能性があるからです。Hyro社は2025年、医療システムの41%が人員不足への対応を目的の一つとしてAI予約エージェントを導入しており、その導入により毎月平均264時間の事務作業が削減されたと述べています。この運用ロジックは、病院から外来診療ネットワークへと広がりつつあります。外来診療ネットワークでは、受付チームが依然として一日の大半を予約の再調整、確認、および待機リストへの連絡に費やしています。また、これは、予約枠の空室を減らすことが、新たな診療能力を追加するよりも迅速な投資回収をもたらす環境において、AI医療予約管理ソフトウェア分野が拡大している理由も説明しています。

医療分野におけるデジタル「フロントドア」の急速な変革

デジタルフロントドアの普及により、独立したアクセスツールの役割は縮小しつつあり、それによってAI医療予約管理ソフトウェアの販売形態も変化しています。医療提供者は、患者とのコミュニケーション、本人確認、文書化、予約管理を、個別のシステムではなく、単一の連携されたワークフローを通じて行うことをますます求めています。Amazon Web Services(AWS)は2026年、予約管理、患者本人確認、臨床文書化のためにEHRシステムと統合する、専用設計のエージェンティックAIソリューションとして「Amazon Connect Health」をリリースしました。またAWSは、パートナー企業であるNetsmartとの統合により、アンビエント・ドキュメンテーションの導入率が275%増加したと述べています。これは、フロントオフィスの業務とより広範な臨床ワークフローを連携させる製品が、購入者から高く評価されていることを示しています。大手プラットフォームベンダーやハイパースケーラーが市場に参入する中、AI医療予約管理ソフトウェア分野における中小ベンダーは、自社の地位を維持するために、より高度な専門ロジックや、より強固な価格戦略を必要としています。この状況は、売上高の成長率だけでは予測できないほどの速さで、ベンダーのポジショニングを変えつつあります。

臨床部門間のワークフロー統合の複雑さ

AI医療予約管理ソフトウェアの活用は、セルフサービス予約画面を追加するよりも導入がはるかに困難であるため、依然として実用上の限界に直面しています。『Frontiers in Health Services』誌に掲載された2025年の系統的レビューによると、HL7 FHIRとSNOMED CT規格間の意味論的な不整合、システム間のデータ交換の制限、およびレガシーEHR環境におけるエンゲージメント機能の弱さにより、導入スケジュールが当初の計画より遅れるケースが頻繁に見受けられます。また、各診療部門では、異なる予約ルール、医療提供者の好み、機器への依存関係、ケアパスが採用されているため、放射線科、腫瘍科、外科、プライマリケアのすべてに、単一の汎用的な予約ロジックが適用されることはほとんどありません。EHRと診療管理システムが混在するマルチサイトシステムでは、相互運用性のギャップがさらに顕著になります。これは、システムが追加されるたびに、データやワークフローロジックを標準化するために必要な労力が増大するためです。また、スケジューラーやクリニックの管理者に対し、長年にわたる現場の慣行を変える自動化された推奨事項を信頼するよう求められると、スタッフの受け入れが遅れることもあります。そのため、AI医療予約管理ソフトウェアでは、純粋なモデルの性能だけでなく、統合の深度やワークフロー設定能力を備えたベンダーが評価される傾向にあります。

セグメント分析

2025年、外来予約分野はAI医療予約管理ソフトウェアのシェアの43.17%を占め、セグメント構成の中で最大の収益源となりました。外来受診、再受診、専門医によるフォローアップの件数が多いため、AI医療予約管理ソフトウェアのこの分野は、自動化に最も直接的に適しています。外来診療機関は、ノーショーの予測、自動リマインダー、待機リストからの患者確保、および保険、診療可能時間、症状の重症度に基づく医師と患者のマッチングといった機能から、真っ先に恩恵を受けています。

専門医療の予約管理および救急・緊急医療の予約管理は、AI医療予約管理ソフトウェアの活用において、対象範囲は狭いもの、臨床的に重要な使用事例に対応しています。これらの分野が注目される理由は、タイミングの誤りが患者の流れ、ケアの調整、およびリソースの活用に、下流においてより深刻な影響を及ぼすためです。入院患者のスケジュール管理は、病床管理、手術ブロックの計画、および数日間にわたる入院期間を通じたケアチームの調整に牽引され、2026年から2031年にかけてCAGR26.9%で、最も急速に成長するセグメントになると予想されています。収益の仕組みは明確です。手術のキャンセルや集中治療室のベッドが空いたままになることは、即座に目に見える経済的損失をもたらすからです。そのため、AI医療予約管理ソフトウェア市場は、外来での導入に比べて通常、より多くのワークフロー設定を必要とするにもかかわらず、入院環境へと拡大し続けています。

地域別分析

2025年、北米はAI医療予約管理ソフトウェア市場規模の48.36%を占め、導入実績とベンダー活動の双方において同地域が首位を維持しました。この地域は、電子カルテ(EHR)の普及率の高さ、デジタルヘルス分野への積極的な投資、そしてエンタープライズ導入を正当化するほどスケジューリングが複雑な大規模な多専門診療システムが存在することから恩恵を受けています。カナダでは、病院間の共同計画や収容能力管理ツールを通じて公的医療システムの側面が加わっていますが、メキシコは導入がまだ初期段階にあり、広範な公的導入というよりは、民間病院によるパイロット事業が主導しています。こうした状況により、技術的な準備が整っていることに加え、労働時間や予約枠を回復するという強い財政的圧力も相まって、北米はAI医療予約管理ソフトウェア市場の中心的な位置を占め続けています。

欧州は、医療のデジタル化とより厳格なコンプライアンス要件が組み合わさっているため、AI医療予約管理ソフトウェア市場において構造的に重要な地域であり続けています。英国、ドイツ、フランスが需要の中核を形成している一方、スカンジナビアおよびベネルクス地域では、デジタルヘルスへの支出が活発であり、ワークフローの自動化に対する受容性も高いです。そのため、欧州の成長は着実ですが、ベンダー選定においては、成長の速い商業市場に比べて、ガバナンス、統合、調達プロセスへの配慮がより重視される傾向にあります。

アジア太平洋地域は、2031年までのCAGRが28.31%と予測されており、AI医療予約管理ソフトウェア市場において最も急速に成長する地域になると見込まれています。この地域の成長を牽引しているのは、中国における病院のデジタル化プログラム、インドにおけるプライマリケアインフラの整備、そして日本における医療従事者の不足の中で高齢化社会に対応しなければならないという高まる圧力です。こうした状況により、クラウドベースの予約管理、医療提供者間の一元的な調整、および大規模なフロントオフィス業務の自動化に対する需要が生まれています。韓国やオーストラリアも、広範なデジタルヘルスプログラムを通じて企業による導入を後押ししていますが、中東およびアフリカは成熟度がまだ低い段階にあるもの、GCC(湾岸協力理事会)諸国の病院拡張プログラムにおいて、特定の分野で機会が見込まれています。南米では、都市部の大規模な民間病院グループが主導的な役割を果たしていますが、レガシーITシステムや予算サイクルの制約により、公的機関での導入は依然として遅れています。このような地域ごとの差異により、AI医療予約管理ソフトウェアの活用は世界的に拡大しつつありますが、最も急速な成長が見込まれるのは、デジタル化の推進と医療提供者のキャパシティ不足が同時に進行している地域に依然として集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 事務処理の非効率性と二重予約の削減の必要性

- 医療分野におけるデジタルフロントドアの急速な変革

- 遠隔医療とハイブリッド型ケア・コーディネーションの台頭

- 患者による予約の自己管理とリアルタイムでの予約変更に対する期待

- 予測に基づくノーショーの削減とスロット利用率の向上

- 多専門分野・多拠点ネットワークにおける予約枠の未活用

- 市場抑制要因

- 各臨床部門におけるワークフロー統合の複雑さ

- データプライバシー、セキュリティ、およびAIガバナンスの負担

- 従来の電子カルテ(EHR)と診療管理システム間の相互運用性のギャップ

- 変革管理における摩擦と従業員の導入遅れ

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 予約タイプ別

- 外来予約

- 入院患者のスケジュール管理

- 専門医療のスケジュール管理

- 救急・緊急医療の予約

- その他のスケジューリングタイプ

- 展開モード別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 病院

- クリニック

- 診断・画像診断センター

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AdvancedMD

- Assort Health

- Clearwave Corporation

- eClinicalWorks

- Epic Systems Corporation

- Hyro

- Kyruus

- LeanTaaS

- Luma Health

- NexHealth

- Notable

- Phreesia, Inc.

- Qualifacts

- Qventus

- Relatient

- ScienceSoft USA Corporation

- symplr

- UnityAI, Inc.

- Veradigm LLC

- Voiceoc

- Zocdoc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日