臨床ワークフローにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Clinical Workflow - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063831

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

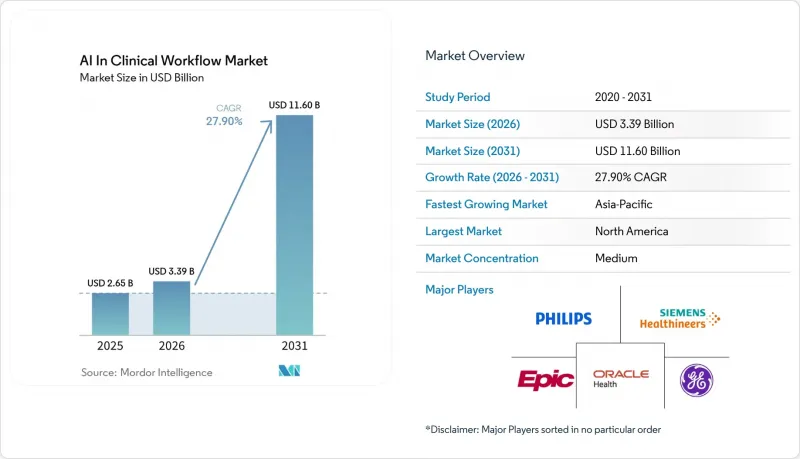

Mordor Intelligenceによると、臨床ワークフローにおけるAI市場の規模は、2025年の26億5,000万米ドルから2026年には33億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR27.90%で推移し、2031年には116億米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェアなど)、展開モデル(クラウド型、オンプレミス型)、用途(患者の予約・診療効率化など)、エンドユーザー(病院・医療システムなど)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の臨床ワークフローにおけるAI市場の動向とインサイト

主要EMRベンダーによるEHRとAIの統合の加速

主要なEHRシステムには、現在、ネイティブのAI機能が組み込まれています。Epic社の「Art for Clinicians」は、診察室での会話から経過記録を作成し、投薬指示をキューに入れ、退院サマリーを要約することで、早期導入施設において事務作業の負荷を約3分の1削減しています。救急部門に統合されたOracle Health社の「Clinical AI Agent」は、診療記録を記録し、医師の時間を約20万時間節約しました。診療現場にAIを直接組み込むことで、ログイン時の遅延が解消され、システム全体の導入が加速し、競争力のある基準が確立されます。

価値に基づく医療への移行がワークフローの自動化を推進

米国の医療費償還の半数以上が価値ベースの契約に紐づいているため、医療提供者はリスクの予測、文書化の不備への対応、そして成果の証明をますます求められるようになっています。AIプラットフォームは、請求データ、検査結果、社会的決定要因データを統合し、アウトリーチやケアギャップの解消業務を自動化することで、これらのプロセスを効率化します。医療提供者や保険者は、事前承認の処理時間が最大80%短縮されたことや、AIによってフラグが立てられた階層的疾患分類(HCC)コードからの収益が大幅に増加したことを報告しています。こうした経済的メリットにより、AIは実験的なツールから予算に組み込まれる必要不可欠な存在へと移行しました。

レガシー病院ITスタック間の相互運用性のギャップ

多くの地域病院では、最新のアプリケーション・プログラミング・インターフェース(API)を備えていない、10年以上前のEHRモジュールを今も運用し続けています。AIを統合するには、カスタムインターフェースか高価なミドルウェアが必要となり、導入が遅れ、総所有コストが増加します。ベンダー各社は、HL7やDICOMを用いて画像のルーティングや結果の配信を標準化するためのオーケストレーション層を導入していますが、特に複数のベスト・オブ・ブリード・システムが共存する環境では、依然として大きなギャップが残っています。こうした導入の遅れは、業務効率を低下させ、短期的な成長の可能性を制限しています。

セグメント分析

2025年、臨床ワークフローにおけるAI市場の収益のうち63.98%をソフトウェアが占めており、これはクラウドサブスクリプションの拡張性と、アルゴリズムのトレーニング後に発生するコストが最小限であることの証左となっています。Abridge、Viz.ai、Oracle Health Clinical AI Agentなどの主要プラットフォームは、既存のEHRワークフローに統合されると、ほぼ即座に機能を提供し、迅速な投資回収を保証します。一方、サービス分野はCAGR28.77%という堅調な成長率を示しており、これは病院における導入ノウハウ、モデル性能監査、バイアス監視へのニーズに牽引されています。信頼性の高いAIの重要性を強調する形で、現在では第三者評価機関が、取締役会レベルのリスク委員会に提示される継続的検証ダッシュボードを提供しています。これは、AIアプリケーションにおいて継続的な人的監視が必要であることを裏付けています。

サービスベンダーは、人材育成において極めて重要な役割を果たしています。臨床スタッフのうち正式なデータサイエンスのスキルを持つ者はごく一部であるため、病院はパッケージ化されたブートキャンプやオンコールのAI「ヘルプデスク」サポートを利用するようになっています。これらのサービスは単なる追加機能ではなく、稼働後のメンテナンスを、かつては内部的な課題であったものから、効率的で予測可能なサブスクリプションモデルへと変革しており、医療システムの運営費ベースの枠組みへの移行とシームレスに整合しています。

2025年には、クラウドソリューションが支出の主流となり、市場シェアの75.66%を占めました。プロバイダーがスケーラビリティやベンダー主導のコンプライアンスをますます重視する中、クラウドソリューションはCAGR28.16%という堅調な成長が見込まれています。通常、クラウドの導入は数週間以内に開始でき、多くの場合、単一の看護ユニットでのパイロット運用から始まり、その後全社へと拡大されます。医療機関への課金は臨床医1人あたりで行われ、月額100~300米ドルの範囲となっています。このモデルは、数百万米ドル規模の巨額な設備投資に比べ、CFOから支持されています。

オンプレミス導入は、急性脳卒中や肺塞栓症のトリアージなど、レイテンシが極めて重要なシナリオにおいて依然として不可欠です。中国や一部のEU諸国におけるデータローカライゼーションの義務化により、ローカライズされたGPUクラスターが必要とされています。しかし、ベンダーはクラウド型の自動更新や監視パッケージをますます提供するようになり、導入形態の境界線を曖昧にし、オンプレミスの成長が臨床ワークフローにおけるAI市場の全体的な軌道と一致することを保証しています。

地域別分析

2025年、北米は総収益の45.12%を占め、米国の医療システムの27%以上が商用AIライセンスに投資しており、これはエンタープライズソフトウェアの平均の3倍に相当します。連邦政府の助成金に加え、医療機器としてのソフトウェア(Software as a Medical Device)に対するFDAの明確な承認プロセスが、パイロットプログラムを加速させ、ベンダー選定に伴うリスクを軽減しています。カナダの各州は、国のAI研究所と連携してオープンソースの臨床意思決定支援モデルを開発しており、主要都市圏以外でも広く利用できるよう確保しています。

欧州では、電子カルテ(EHR)の普及率は高いもの、厳格なガバナンス措置が実施されています。まもなく施行されるEU AI法では、診断アルゴリズムが高リスクに分類され、適合性評価と継続的な監視が義務付けられます。AIエージェントが持続可能性と人員配置の目標達成を支援するため、医療提供者はこれらのコストを受け入れています。2026年、ドイツの主要ネットワークは、国境を越えたデータ保護影響評価を完了した後、複数のトラスト(医療法人)にわたり放射線診断のトリアージを導入しました。

アジア太平洋地域は、政府が支援する「AIファースト」のデジタルヘルス戦略に牽引され、最も急速な成長を遂げています。中国の「健康中国2030」や日本の「ヘルスケアDX」といった取り組みでは、地方における画像診断や慢性疾患管理のために、パブリッククラウドAIへの資金が割り当てられています。現地のベンダーは、世界の企業と提携し、言語に特化した自然言語処理モデルの開発を進めています。さらに、公的保険者は、人口密集都市部と遠隔地の郡の両方で、バーチャル看護サービスに対する費用を償還しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要EMRベンダーによるEHRとAIの統合の加速

- 価値重視の医療への移行がワークフローの自動化を推進

- 慢性疾患患者の増加がバーチャル看護アシスタントを後押し

- FDAのTAP自主的スプリントによるワークフローAIツールの迅速化

- 地方病院におけるアンビエント臨床文書化の台頭

- RIS/PACSのアップグレードサイクルに組み込まれたジェネレーティブAIコパイロット

- 市場抑制要因

- レガシー病院ITスタック間の相互運用性のギャップ

- データプライバシーコンプライアンスコスト(HIPAA、GDPR、ブラジルLGPD)

- 病院内プライベートクラウドにおけるGPU割り当て不足

- 完全自律型トリアージに対する医師団体の抵抗

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 展開モデル別

- クラウドベース

- オンプレミス

- 用途別

- 患者の予約管理とスループット

- 臨床意思決定支援

- 画像診断ワークフロー

- 服薬管理

- バーチャル看護アシスタント

- その他

- エンドユーザー別

- 病院および医療システム

- 外来手術センター

- 画像診断センター

- テレヘルスプロバイダー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abridge

- Aidoc

- Butterfly Network

- Cleerly

- CloudMedx

- Epic Systems

- GE HealthCare

- Komodo Health

- Koninklijke Philips N.V

- Lumeon

- Notable Health

- Nuance(Microsoft)

- Olive AI

- Oracle Health

- Qure.ai

- RapidAI

- Siemens Healthineers AG

- Suki AI

- Tempus AI

- Viz.ai

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日