臨床分析プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Analytics Platforms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065602

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

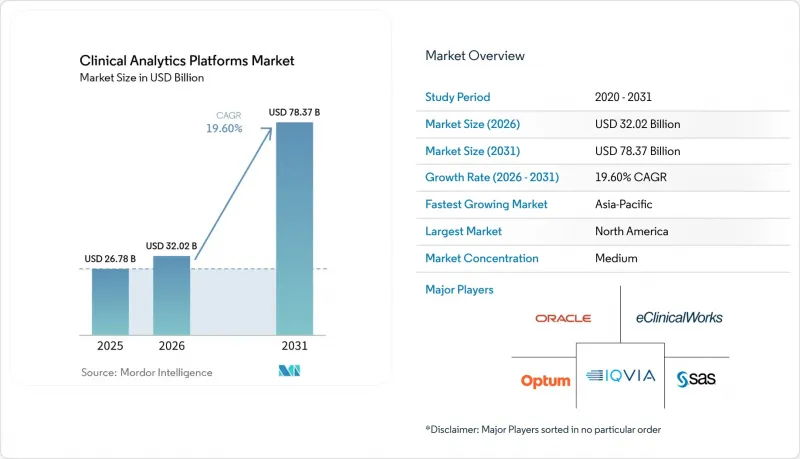

Mordor Intelligenceによると、臨床分析プラットフォームの市場規模は、2025年の267億8,000万米ドルから2026年には320億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR19.60%で推移し、2031年には783億7,000万米ドルに達すると予測されています。

本レポートは、提供形態(生データ、ソフトウェア、プラットフォーム)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、データソース(電子カルテ(EHR)、保険請求データ、臨床試験、実世界データ(RWE)、画像診断、検査・病理、その他)、使用事例(ヘルスケア、ライフサイエンス)、エンドユーザー(医療提供者、保険者、ライフサイエンス、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場規模の予測は米ドル建てです。

世界の臨床分析プラットフォーム市場の動向と洞察

価値に基づく医療と成果連動型償還

CMSは2026年7月5日、サービス量ではなく慢性疾患管理における測定可能なアウトカムに償還を連動させる10年間の自主的イニシアチブである「ACCESSモデル」を導入しました。2030年までに、CMSはすべての従来のメディケア受給者をアカウンタブル・ケアの関係に組み入れることを目指しており、これにより、パフォーマンスの監視、リスクの層別化、早期介入を可能にする分析ツールへの需要が高まっています。この変化により、ケアの過程でリスクを積極的に管理する組織が報われることになり、臨床分析プラットフォームは償還プロセスに不可欠な要素としての地位を確立しています。集団健康分析と実用的なワークフローを組み合わせたベンダーは、事後報告のみに焦点を当てているベンダーよりも有利な立場にあります。

医療データインフラのクラウドおよびAI/MLによる近代化

医療システムでは、断片化された分析機能を、統一されたデータレイヤーから運用分析、臨床AI、調査をサポートするクラウドネイティブプラットフォームに統合しています。UNC HealthによるMicrosoft Fabricの導入は、データからインサイトを得るプロセスを効率化しようとする取り組みを象徴しています。クラウドによる近代化は、エンジニアリング上のボトルネックを軽減し、モデル開発やワークフローの展開を加速させます。IQVIAが2026年3月に、100件以上のAI特許と150のインテリジェントエージェントを基盤として「IQVIA.ai」を立ち上げたことは、AIが臨床ワークフローに急速に統合されていることを如実に示しています。厳選された臨床的に関連性の高いデータを備えたスケーラブルなインフラストラクチャを提供するベンダーは、競争上の優位性を獲得する可能性が高いでしょう。

データプライバシー、セキュリティ、およびガバナンスの負担

臨床AIワークフローでは、取り込み、推論、保存、監視の各段階で機密性の高い健康データを管理しますが、その処理は従来のコンプライアンスモデルの能力を超えることがよくあります。この課題は、プラットフォームが医療提供者、保険者、ライフサイエンス企業といった、それぞれ独自の管理体制や承認プロセスを有する組織間で運用される場合、さらに深刻化します。臨床分析プラットフォーム市場は、フェデレーテッド・アナリティクス、ローカライズされた処理、厳格な監査可能性といった、プライバシー重視のアーキテクチャを採用するよう強い圧力にさらされています。OMOP CDMを基盤とし、フェデレーテッド設計を採用した日本のNTTプレシジョン・メディシン・プラットフォームは、患者データを移動させることなく分析的価値を実現できることを示しており、これはプライバシーが重視される地域において極めて重要です。

セグメント分析

2025年、臨床分析プラットフォーム市場において、生データ(Raw Data)のシェアは37.10%を占めており、データ取得、匿名化、調和化、および調査用に利用可能な資産の構築に対する多額の投資が注目されています。ソフトウェアは依然として重要であり、臨床意思決定支援、集団健康管理、および収益サイクル分析のためのモジュール式ツールを提供しています。プラットフォームは最も急成長しているセグメントであり、2026年から2031年にかけてCAGR22.70%を記録する見込みです。これは、データ取り込み、ガバナンス、分析、AI推論を統合した統一環境への移行が原動力となっています。

ベンダーの戦略もこの変化を反映しています。IQVIAは、独自のヘルスケアデータを活用し、AI対応プラットフォームやワークフローツールを推進することで、2025年に163億米ドルの売上高を記録しました。Flatiron Healthが2026年にリリースしたマルチエージェント適応型分析プラットフォーム「Telescope」は、ベンダーがAIネイティブなインターフェースを通じてデータを収益化し、インフラストラクチャの操作を簡素化していることを示しています。

2025年の売上高のうち、オンプレミス展開が60.95%を占めました。これは、組織のデータ主権、これまでのインフラ投資、およびPHI(個人健康情報)の厳格な取り扱い方針が背景にあります。多くの統合医療ネットワークでは、レガシープロセスに関連する機密性の高いワークロードを処理するために、プライベート環境に依存しています。しかし、投資がスケーラブルでAI対応のインフラへとシフトするにつれ、クラウドベースの導入は最も急成長しているセグメントとなっており、2026年から2031年にかけてCAGR22.55%を記録しています。

Innovaccerが2026年にSnowflakeと締結したパートナーシップは、クラウド導入の拡大を浮き彫りにするものであり、GravityプラットフォームとSnowflakeのAI Data Cloudを連携させ、エンタープライズ規模のAIワークフローをサポートします。ハイブリッド展開は、レガシーシステムに対するローカルな制御と、クラウドベースの分析およびAIの拡大とのバランスを図る組織にとって依然として不可欠です。特に、データの居住地や主権的なAIインフラの優先度が意思決定に影響を与える欧州やアジア太平洋地域の一部では、その重要性が際立っています。

地域別分析

2025年、北米は臨床分析プラットフォーム市場の41.12%を占め、エンタープライズ向け臨床分析の導入において最大かつ最も成熟した地域となっています。米国は、価値に基づく医療、電子健康記録(EHR)の広範な普及、および保険者・医療提供者間のデータ交換要件により、同地域の成長を牽引しています。さらに、CMS-0057-Fにより、請求、事前承認、医療提供者記録にわたるデータフローを強化するためのFHIRベースのAPIの導入が促進されました。カナダは州レベルの医療データイニシアチブを通じて貢献しており、メキシコは初期段階にあるもの、大都市圏の病院システム内で進展を見せています。

アジア太平洋地域は、臨床分析プラットフォーム市場において最も急速に成長している地域であり、2031年までのCAGRは20.20%と予測されています。この成長は、医療のデジタル化、臨床試験活動の拡大、および構造化された医療データ環境への政府の注力によって牽引されています。2026年1月、日本の富士通とJMDCは、匿名化されたDPC病院データと保険会社の記録を連携させ、2,000万件の記録を網羅することで、製薬業界や公共部門向けのペイシェントジャーニー分析を強化しました。中国では急速に規模が拡大しており、MSTATAのようなプラットフォームが2024年以降1,200件以上のSCI論文を支援しており、病院ネットワーク全体での広範な導入が反映されています。

欧州は依然として技術的に先進的ですが、プライバシー、主権、規制インフラの影響を受けています。ドイツのNUKLEUSプラットフォームは2025年7月に拡張され、適応型臨床プラットフォーム研究を支援するとともに、大学病院全体にわたる法定健康保険データやがん登録データを活用できるようになりました。中東およびアフリカ地域は、主権に基づくAI医療への投資を通じて進展しており、2025年5月に発表されたオラクル、クリーブランド・クリニック、G42による提携がその代表例です。南米は、ブラジルやアルゼンチンでデジタル化が進んでいるにもかかわらず、依然として地域市場としては最小規模にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価値に基づく医療と成果連動型報酬制度の導入

- 医療現場全体におけるマルチモーダル臨床データの爆発的増加

- クラウドおよびAI/MLを活用した医療データインフラの近代化

- 実世界データおよび精密医療分析に対する規制当局の柔軟な姿勢

- 一括FHIRおよび人口レベルAPIの成熟化

- CMSの相互運用性と事前承認APIの義務化:ワークフロー上の課題をソフトウェア予算へと転換する

- 市場抑制要因

- データのプライバシー、セキュリティ、およびガバナンス上の負担

- データの品質、標準化、およびレガシーシステム間の相互運用性の課題

- 導入後のモデルのずれと責任の分散

- アラート疲労、信頼の低下、および隠れた導入作業によるワークフローへの悪影響

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- 生データ

- ソフトウェア

- プラットフォーム

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- データソース別

- 電子健康記録

- 保険金請求データ

- 臨床試験データ

- レジストリおよび実世界データ

- 画像診断・診断

- 検査・病理

- その他

- ユースケース別

- ヘルスケア

- ライフサイエンス

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- ライフサイエンス企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- eClinicalWorks, LLC

- Flatiron Health, Inc.

- GE HealthCare Technologies Inc.

- Health Catalyst, Inc.

- Innovaccer Inc.

- Inovalon, Inc.

- InterSystems Corporation

- IQVIA Holdings Inc.

- Komodo Health, Inc.

- Koninklijke Philips N.V.

- MedeAnalytics, Inc.

- Medidata Solutions, Inc.

- Merative

- Optum, Inc.

- Oracle Corporation

- SAS Institute Inc.

- Siemens Healthineers AG

- SOPHiA GENETICS SA

- Tempus AI, Inc.

- Veeva Systems Inc.

- Veradigm Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日