市販後調査ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Postmarketing Surveillance Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063836

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

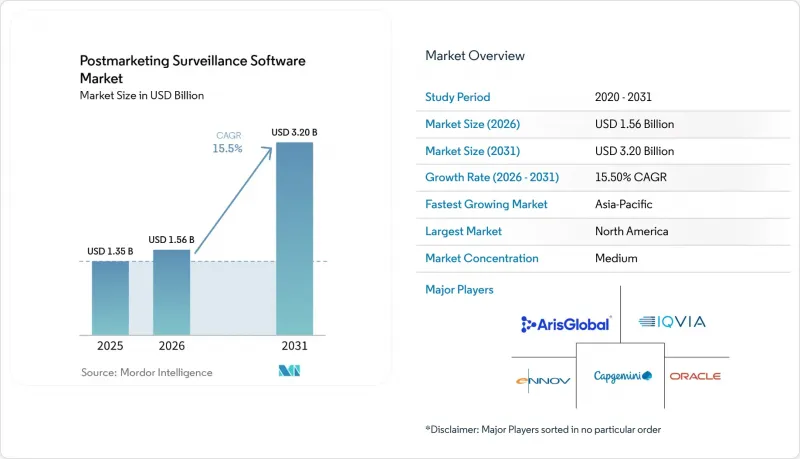

Mordor Intelligenceによると、市販後調査ソフトウェアの市場規模は、2025年の13億5,000万米ドルから2026年には15億6,000万米ドルに拡大し、2031年までに32億米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.5%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアプラットフォーム、サービス)、展開モード(オンプレミス、クラウドベース)、エンドユーザー(製薬会社、バイオテクノロジー企業、医療機器メーカー、CROおよびPVサービスプロバイダー、規制当局)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の市販後調査ソフトウェア市場の動向とインサイト

利用可能な実世界データの量の増加

調査プラットフォームは現在、病院、保険者、患者から直接データストリームを受信しており、従来の自発的報告を超えた分析可能な有害事象シグナルの量が大幅に増加しています。多くの申請において特定可能な患者データの要件を緩和した、FDAの2025年版リアルワールドエビデンスに関するガイダンスにより、日常的な安全性分析において全国的なレジストリや請求データベースの利用が可能になりました。主要ベンダーは、電子健康記録(EHR)ネットワークから構造化データと非構造化データの両方をほぼリアルタイムで取得・正規化する、自動化された抽出・変換・ロード(ETL)パイプラインを導入しています。ある中堅バイオ医薬品企業は、こうしたより豊富なデータソースの運用上のメリットを強調し、請求データフィードを自社プラットフォームに統合した結果、症例処理時間が60%短縮されたと報告しています。しかし、ウェアラブルデバイスやレジストリの情報には、投与量や投与タイミングの詳細に不整合が見られることが多いため、データの完全性は依然として課題となっています。ISO IDMPをめぐる多地域的な取り組みはコーディングの統一性を高めることを目指していますが、完全な整合が図られるのは2028年以降になると予想されています。

AIを活用したシグナル検出がスピードと精度を向上

機械学習モデルは、従来の頻度論的およびベイズ的な不均衡統計を上回る性能を示しており、査読付き研究においてAUROC値が0.97に迫る結果を達成しています。サノフィによるこれらのモデルの導入では、感度85%、特異度75%を達成し、シグナル特定までの期間を6ヶ月短縮しました。LifeSphere Advanced Signalsのようなプラットフォームでは、交絡因子の自動調整機能が組み込まれており、偽陽性による作業負荷を40~50%削減しています。これを受けて、規制当局も内部パイロットプロジェクトを開始しています。例えば、FDAの「Project Elsa」では、教師ありトランスフォーマーを用いて記述文を要約し、人間の監督を維持しつつ、重複する可能性のある症例にフラグを立てています。この進歩により、審査員の生産性が大幅に向上し、医師はデータ管理業務ではなく、因果関係の評価に集中できるようになります。

断片化した世界のデータ標準が相互運用性を阻害

ICH準拠に向けた取り組みは、記述フィールド、タイムライン要件、および管理用語集における地域間の不一致を完全には解消できていません。欧州におけるISO IDMPの導入はアジア太平洋地域よりも大幅に進んでおり、世界のスポンサーはデータ要素を様々な地域形式に適応させる必要があります。さらに、MedDRAの半年ごとの更新に伴い、バージョン管理も行わなければなりません。この重複は、バリデーションリソースに負担をかけ、システムのアップグレード期間を延長させています。この課題は、現地の規制当局がICHガイダンスを超える国固有の要素を導入すると、さらに複雑化します。こうした採用のギャップが解消されるまでは、企業は二重のバリデーションワークフローをサポートするために追加のリソースを割り当てる必要があります。

セグメント分析

2025年には、ソフトウェアプラットフォームが総支出の64.15%を占める見込みです。この動向は、症例受付、規制当局への報告、分析機能を統合したソリューションを企業が好むことを示しています。業界の進化を象徴するように、オラクルの「Safety One Argus」のリリースは、ベンダーの技術的進歩を如実に表しており、構造化された症例データの90%を自律的に抽出する機械学習抽出機能を組み込むことで、手作業による再入力の必要性を排除しています。サービスが残りの市場シェアを占めていますが、堅調なCAGR15.95%を見込み、ソフトウェアプラットフォームを上回る勢いです。この変化は、社内チームの維持よりも変動費型の運用モデルを好むスポンサーの意向に起因しています。さらに、アウトソーシングの勢いはアップグレードを加速させるだけでなく、サービスプロバイダーが複数のクライアントに同時に新しいAIモジュールを展開することを可能にし、検証コストを効果的に分散させます。

地域別分析

2025年、北米は市販後調査ソフトウェア市場の42.65%を占めました。同地域は、FDAによるAIおよびクラウド検証フレームワークへの早期承認により、先駆者としての優位性を活かしています。さらに、米国の主要なエンタープライズソフトウェアベンダーとの地理的近接性が、市場での地位を強化しています。国内の安全性ソフトウェア契約は、特に複数年にわたるマネージドサービスとセットになった場合、年間1,000万米ドルを超えることが多く、北米における需要の高さを反映しています。

欧州は、EMAのEudraVigilanceエコシステムに支えられた大規模な導入基盤に後押しされ、北米に僅差で続いています。一般データ保護規則(GDPR)の厳格な要件によりコンプライアンスの複雑さが増しており、詳細な監査証跡やローカライズされたデータ居住地の需要が高まっています。多くの多国籍スポンサーは、FDA規制向けに設計されたデータベースと、EMA基準に合わせて調整されたデータベースという、2つのデータベースを維持しています。両機関が日々のデータ公開スケジュールを調整しているため、この二重のアプローチにより、頻繁なシステムアップグレードが必要となっています。

アジア太平洋地域はCAGR16.45%と、最も急速に成長している地域です。日本、中国、インドなどの国々は、ICH基準への準拠を進めています。中国は、国際的な臨床試験を誘致するために国家医薬品有害事象監視システムをアップグレードしており、これにより現地のスポンサーは、二か国語での報告機能を備えたICH準拠の安全性管理システムを採用するよう促されています。インドが2024年にAIを活用したADRプラットフォームを立ち上げたことは、デジタル監視への取り組みを示すものですが、その成功は病院が電子カルテシステムを採用するかどうかにかかっています。東南アジアの小規模な市場では、通常、シンガポールにある一元化されたアウトソーシング・ハブに依存しており、そこでサービスプロバイダーがASEAN諸国全体の安全性に関する義務を管理しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 実世界データの利用可能量の増加

- AIを活用した信号検出により、速度と精度が向上します

- 予防的医薬品安全性監視に関する規制上の義務

- 複合製品の複雑化

- 新興市場における市販後安全性調査の拡大

- 市販後プラットフォームを支える分散型臨床試験モデル

- 市場抑制要因

- 世界的に統一されていないデータ規格が相互運用性を阻害しています

- レガシーITスタックの初期統合コストの高さ

- 有資格の安全情報学人材の不足

- クラウド上でホストされる安全データに関するサイバーセキュリティ上の懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- CROおよび薬物安全性サービスプロバイダー

- 規制当局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AB Cube

- ArisGlobal

- Axpharma

- Bioclinica(Clario)

- BioPharma PV

- Capgemini

- Ennov

- EXTEDO

- Indegene

- IQVIA

- Omniscient Safety

- Oracle

- PharmInvent

- RXLogix

- Safety First Consulting

- SAS Institute

- Sparta Systems(Honeywell)

- TCS ADD Safety Platform

- United BioSource(UBC)

- Vigilare International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日