医療AIコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare AI Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072739

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

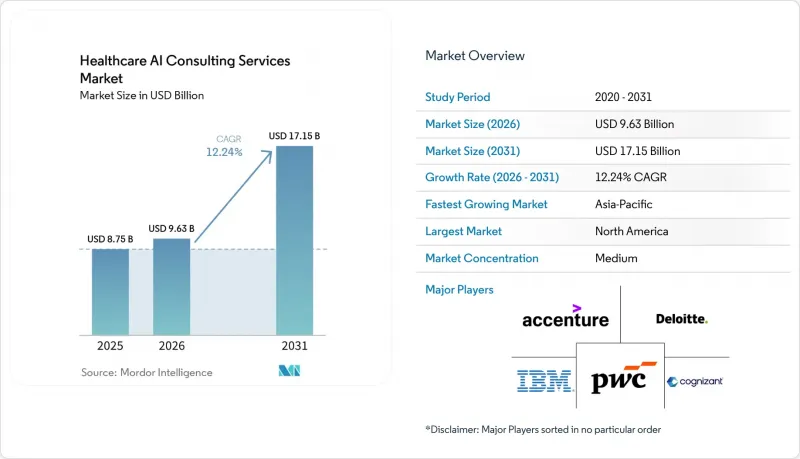

Mordor Intelligenceによると、医療AIコンサルティングサービス市場は、2025年の87億5,000万米ドルから2026年には96億3,000万米ドルへと拡大し、2031年までに171億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.24%で成長すると見込まれています。

本レポートは、サービスタイプ(戦略・アドバイザリー、その他)、導入モデル(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(医療提供者、その他)、用途(臨床意思決定支援、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療AIコンサルティングサービス市場の動向と洞察

AIを活用した臨床意思決定支援システムの導入拡大

病院や医療システムは、限定的なパイロット運用からAI駆動型臨床意思決定支援の本格的な運用へと移行しており、その変化により、医療AIコンサルティングサービス市場において、設計、検証、統合、最適化業務に対する着実な需要が生まれています。2026年1月にFDAが再発行した「臨床意思決定支援ソフトウェア(CDS)」に関するガイダンスにより、医療機器に該当しないCDS機能と規制対象ソフトウェアとの境界が明確化されました。これにより、米国においてシステム設計やコンプライアンス対応に関する外部からの助言支援の必要性が高まっています。また、同ガイダンスでは、各機能を法定基準に照らして慎重にマッピングすることで、AIを活用した推奨事項をより迅速に導入する余地も残されており、これを正確に行えるコンサルティングチームの重要性が増しています。組織は、モデルの出力を臨床ワークフロー、エスカレーションルール、文書化基準、および監督管理と整合させるための支援も必要としているため、業務はもはやモデル選定だけに限定されません。これにより、医療AIコンサルティングサービス市場の範囲は、単なる導入から、検証、モニタリング、ガバナンス支援といったより幅広い組み合わせへと拡大しています。また、規制用語を医療システムやベンダーにとって実用的な運用ルールに変換できるコンサルタントの価値も高まっています。

医療費のコスト圧力の高まりが、効率性を重視したAIコンサルティングを後押し

医療費のコスト圧力により、医療AIコンサルティングサービス市場における支出が鈍化するどころか、AIコンサルティング需要の直接的な推進力となっています。医療機関は現在、長期にわたる戦略重視のプロジェクトではなく、測定可能なワークフローの改善、請求処理の効率化、スタッフの時間短縮に直結する、範囲が明確に定義されたプログラムを求めています。これにより、管理および財務のワークフローは、コンサルティング主導のAI導入において最も迅速に導入できる分野の一つとなっています。なぜなら、多くの臨床使用事例に比べて曖昧さが少なく、リーダーがサイクルタイム、手直し、処理量、および請求却下の結果を明確に追跡できるからです。2026年5月にリリースされたAetnaの第2世代「Claims Assist Manager」は、複雑な保険請求の処理時間を20%以上短縮しました。これは、保険者や医療提供機関が、再現性のある使用事例にコンサルティング予算を振り向けている理由を示しています。そのため、医療AIコンサルティングサービス市場では、短期間での導入、ワークフローの再設計、および効果追跡のサポートに対する需要が高まっています。収益サイクルおよび関連するバックオフィス分野において迅速な実行力を実証できる企業は、より広範な企業資産全体にわたる追加業務を獲得する上で、有利な立場にあります。

HIPAA/GDPRに基づくデータプライバシーおよびセキュリティ上の懸念

医療AIコンサルティングサービス市場において、プライバシーおよびセキュリティの問題は、需要を完全に停止させるのではなく、主に導入スケジュールを延長させることでプロジェクトの進行を遅らせています。保護対象の健康情報を処理するAIツールは、本番環境へ移行する前に、リスク分析、アクセス制御の見直し、ワークフローの文書化、および契約上の管理措置が必要となります。これにより、すでに複雑な医療システムプログラムに、さらなる順序付けのプレッシャーが加わります。米国と欧州の両方の法域で事業を展開する組織にとっては、この対応がさらに困難です。なぜなら、基盤となる法的枠組みが異なる場合、ログ記録、文書化、ガバナンスの要件を単一の共通プロセスとして扱うことができないからです。その結果、案件ごとのコンプライアンス業務負荷は増大する一方で、多くの購入者が広範な展開予算を承認する前に求める「実証データ」の提示も遅れてしまいます。これにより、個々のコンサルティング案件の範囲は拡大するもの、医療AIコンサルティングサービス市場には短期的な足かせとなっています。また、プライバシー対策、技術的統制、運用モデルの支援を1つのプログラムに統合することで、こうした摩擦を軽減できるプロバイダーが有利になります。

セグメント分析

2025年には、実装および統合が収益の37.14%を占めており、これは医療AIコンサルティングサービス市場が、初期段階のアイデア創出よりも、実運用への展開に依然として重点を置いていることを示しています。医療システムでは、コンサルタントを活用して、AIモデルを稼働中の電子カルテ(EHR)環境に接続し、出力結果を既存の臨床パスに組み込み、ITおよび臨床ガバナンスの両方の要件を満たすモニタリングプロセスを構築しています。これにより、実装作業の範囲は単なる技術的な稼働開始にとどまらず、ワークフローの再設計、テスト、運用への引き継ぎなども含まれるため、より広範なものとなっています。AIモデルの開発およびカスタマイズは、最も急成長しているサービス種別であり、2026年から2031年にかけてCAGR12.77%で拡大すると予測されています。この成長は、規制の厳しい医療現場におけるローカルに最適化されたモデルへの需要の高まりや、汎用モデルの挙動に依存できない使用事例への需要の増加を反映しています。

医療AIコンサルティングサービス市場は、このサービス区分の中でもさらに多層化が進んでいます。「戦略・アドバイザリー」、「データ・ガバナンスコンサルティング」、「規制・コンプライアンスコンサルティング」の各分野はシェアは小さいもの、組織が初期導入から管理、最適化、監査対応へと移行するにつれ、継続的な依頼対象となりつつあります。つまり、導入プロジェクトは、モデルが稼働した時点で終了するのではなく、ガバナンスやコンプライアンスの分野において下流の需要を生み出すことが多くなっています。

2025年には、クラウドベースのAIソリューションが収益の55.46%を占め、クラウドは医療AIコンサルティングサービス市場における主要なインフラ層となっています。この地位は、医療提供者、保険者、デジタルヘルスプラットフォーム全体において、エンタープライズ規模のAIワークロードのサポート、より広範なデータアクセス、およびより迅速な導入サイクルに対するニーズが高まっていることを反映しています。EHR環境、遠隔医療システム、およびデータ集約型ワークロードにおける早期のクラウド移行により、技術的にはAIの導入準備が整っているもの、その運用化には依然として外部の支援を必要とする組織の基盤がすでに形成されています。また、クラウドベースのAIソリューションは、最も急成長している導入セグメントであり、2031年までCAGR12.68%で推移すると予測されています。これにより、特にオーケストレーション、相互運用性、モニタリング、セキュリティを一体的に扱う必要がある場合、クラウドコンサルティングは医療AIコンサルティングサービス市場の次の段階において中心的な役割を担うことになります。

オンプレミス型AIソリューションは、厳格なデータ保管規則、高度に管理されたネットワーク環境、あるいはインフラを直接管理したいという組織内の意向に直面している組織において、依然として重要な役割を果たしています。これは、機密性の高いワークロードを共有ホスティング環境へ容易に移行できない状況において、特に当てはまります。多くの医療システムが、クラウド、ローカル処理、およびアプリケーション固有の環境にわたる柔軟性を必要としているため、ハイブリッドソリューションが現実的な中間策として台頭しています。

地域別分析

2025年、北米は世界全体の収益の53.13%を占め、医療AIコンサルティングサービス市場において最大の地域ブロックとしての地位を維持しました。米国は、成熟したデジタルインフラ、医療システム1つあたりの高いコンサルティング支出、そしてコンプライアンス業務と明確な購入のきっかけの両方をもたらす規制環境を通じて、その地位を支えています。2026年5月にAetna社が第2世代の「Claims Assist Manager」をリリースしたことや、AIを活用した保険者業務の継続的な拡大は、この地域において使用事例が実際のコンサルティング需要にどのように結びついているかを示しています。カナダとメキシコも、公的デジタルヘルス活動や商業医療の近代化プログラムを通じて貢献しています。カリフォルニア州のAB-2575法案は、AIベースの臨床意思決定支援に対する具体的な責任規則を導入しており、1つの州にとどまらずコンプライアンス計画に影響を与える可能性が高いため、さらに重要な要素となっています。

欧州は、ドイツ、英国、フランスを筆頭に、医療AIコンサルティングサービス市場において依然として第2位の規模を誇っています。ドイツの環境は、デジタルヘルスの償還構造やEU AI法の実務的な解釈によって形作られており、BfArMは2025年に、AIを活用した医療製品が関連する欧州の枠組みの下でどのように分類されるべきかに関するガイダンスを発表する予定です。フランスも、国家主導の導入規則や国家保健データ戦略の優先事項により、地域に即したアーキテクチャ、ガバナンス、および導入支援への需要が高まっていることから、その重要性が増しています。英国、イタリア、スペインは引き続き活発な導入市場であり、その他欧州諸国も、より広範なデジタルヘルスプログラムを通じて勢いを増し続けています。

アジア太平洋地域は最も急成長している地域であり、2026年から2031年にかけてCAGR13.92%で拡大すると予測されており、医療AIコンサルティングサービス市場において最も力強い成長軌道を描くと見込まれています。中国、韓国、インドにおける成長は均一ではありません。各市場は、償還政策、デジタルヘルスインフラ、公的プログラムの設計といった要素の異なる組み合わせによって形作られているためです。韓国では、2026年に国民健康保険によるAIがん検診が義務化されることに伴い、即時の導入およびコンプライアンス対応が必要となります。一方、インドの「国家デジタルヘルス・ミッション」は、大規模かつ多様な医療基盤全体において、相互運用可能なデータ標準を引き続き支援しています。中東・アフリカ地域は主にGCC(湾岸協力理事会)諸国のスマートヘルスプログラムによって牽引されており、南米ではブラジルやアルゼンチンなどの国々を筆頭とする民間保険会社による導入が進んでいます。これは、医療AIコンサルティングサービス市場が地理的に拡大していることを意味しますが、コンサルティング需要のペースは依然として、政策の実施状況、公共のデジタルインフラ、および現地のシステム整備状況に大きく依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した臨床意思決定支援システムの導入拡大

- 医療費の高騰圧力により、効率性を重視したAIコンサルティングが推進されています

- 医療ITインフラのクラウド移行の拡大

- リスク分担を可能にする成果連動型コンサルティング報酬モデルへの移行

- データ主権規制への対応に向けた基盤モデルの微調整に対する需要の高まり

- 医療分野における責任あるAIガバナンスに対する規制当局の注目が高まっています

- 市場抑制要因

- HIPAA/GDPRに基づくデータプライバシーおよびセキュリティ上の懸念

- AIスキルを持つ医療従事者の不足

- AIに起因する誤診訴訟におけるベンダーの責任の不確実性

- レガシー医療システム全体における導入および統合コストの高さ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 戦略・アドバイザリー

- 導入と統合

- AIモデルの開発とカスタマイズ

- データおよびガバナンス・コンサルティング

- 規制・コンプライアンス・コンサルティング

- その他

- 展開モデル別

- オンプレミス型AIソリューション

- クラウド型AIソリューション

- ハイブリッドソリューション

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- ライフサイエンスおよび製薬企業

- 医療技術および医療機器企業

- ヘルスケアITおよびデジタルヘルス企業(スタートアップを含む)

- 政府・公衆衛生機関

- 用途別

- 臨床意思決定支援および診断

- 医療用画像診断

- 人口健康管理および予測分析

- ドラッグディスカバリー・開発

- 管理・運用最適化(RCMを含む)

- その他

- 臨床場面別

- 入院

- 外来

- 救急・緊急医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture

- Bain & Company

- Boston Consulting Group(BCG)

- Capgemini

- Cognizant

- Deloitte

- EY

- GE Healthcare Consulting

- HCLTech

- IBM

- Infosys

- IQVIA

- KPMG

- McKinsey & Company

- Optum Advisory

- Philips Healthcare Consulting

- PwC

- SAS Institute

- Siemens Healthineers Consulting

- Tata Consultancy Services(TCS)

- Wipro

- ZS Associates

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日