医療分野におけるAIを活用したゼロトラストセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Healthcare Zero-Trust Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072737

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

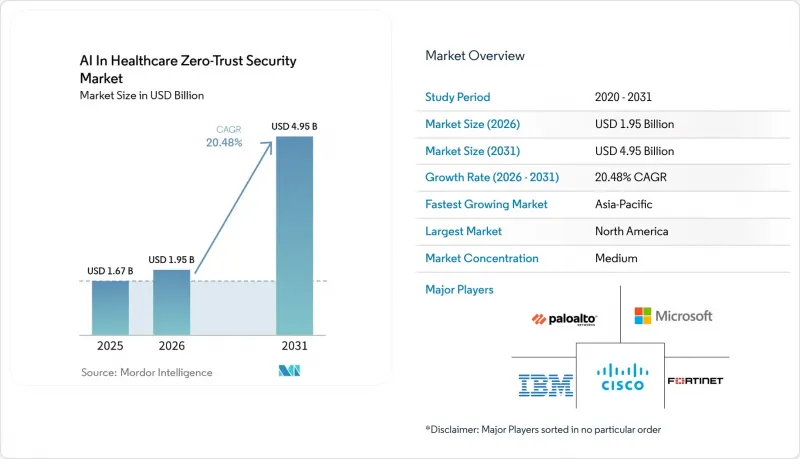

Mordor Intelligenceによると、医療分野におけるAIを活用したゼロトラストセキュリティ市場の規模は、2025年の16億7,000万米ドルから2026年には19億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.48%で推移し、2031年には49億5,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウドおよびオンプレミス)、用途(臨床データ保護およびその他)、エンドユーザー(医療提供者、製薬・バイオテクノロジー企業およびその他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療分野におけるAIを活用したゼロトラストセキュリティ市場の動向と洞察

AIを活用したマイクロセグメンテーションが横方向の侵害の拡大を抑制

AIを活用したマイクロセグメンテーションは、かつてはほとんどの病院ITチームにとって複雑すぎて対応できなかったタスクを自動化するものであるため、実用的な成長の原動力となっています。大規模な医療システムでは、数千ものデバイスやアプリケーションの状態が絶えず変化しているため、機械学習の支援なしでは、最小権限のルールを手動で最新の状態に保つことは困難です。MultiCare Health Systemは、2025年から2026年にかけて実施されたプログラムにおいて、13の病院と350以上の診療所に接続された4万台以上のデバイスに、IDベースのマイクロセグメンテーションを導入しました。この取り組みは、最大14人分の基準に対し、2人分のフルタイム相当の人員で遂行されました。この運用上の効率性は、医療分野におけるAIを活用したゼロトラストセキュリティ市場において重要です。なぜなら、病院には臨床ワークフローを中断することなく適応できるセグメンテーションが必要だからです。また、医療分野におけるAIを活用したゼロトラストセキュリティ市場において、高価値な攻撃経路となる画像診断システムや、パッチ適用が稀なその他の資産に対する保護も強化されます。より多くの医療提供者が、手間の少ない導入モデルを求めるようになるにつれ、自動化されたセグメンテーションは、ゼロトラストを概念から日々の臨床セキュリティの実践へと転換するための、最も明確な手段の一つになりつつあります。

接続型医療機器を標的としたランサムウェアの急増

医療分野におけるAIを活用したゼロトラストセキュリティ市場では、医療業務に対するランサムウェアの脅威が急増していることから、強い需要が見られます。FBIのインターネット犯罪苦情センター(IC3)は、2025年に278件の医療分野におけるランサムウェア被害を確認しており、これによりサイバーセキュリティは予算策定の優先課題として最上位に近い位置を占め続けています。ベライゾンの「2026年データ侵害調査報告書」によると、追跡された1,492件のインシデントのうち、48%(前年は44%)の医療分野におけるデータ侵害にランサムウェアが関与していたことが判明しました。接続型医療機器が問題をさらに深刻化させています。2026年には、組織の24%が接続型医療機器に対するサイバー攻撃を受け、その攻撃の80%が患者ケアに中程度または重大な影響を与えたからです。医療機器を標的としたリモートアクセス悪用も、2025年の28%から2026年には38%へと増加しており、攻撃者が常時接続状態の臨床用エンドポイントへと狙いを移していることがうかがえます。これに対応するため、医療分野におけるAIを活用したゼロトラストセキュリティ市場では、デバイスの全面的な更新を強制することなく横方向の移動を阻止できる、継続的なデバイス認証やきめ細かなトラフィック制御へと移行しつつあります。

AIセキュリティ・DevSecOps人材におけるスキルギャップ

医療分野におけるAIを活用したゼロトラストセキュリティ市場の主な運用上の制約は、AIを活用したセキュリティプログラムを日常的に運用できる人材の不足です。ISC2の報告によると、2025年には世界的に400万人以上のサイバーセキュリティ人材が不足するとされており、多くの医療機関では、ポリシーエンジンの調整、モデルの挙動の検証、継続的な検証の維持を行うのに十分なスタッフを確保できていません。この人材不足は、セキュリティチームが限られた人員でID管理、デバイス管理、クラウドワークロード管理、コンプライアンス対応を同時にこなさなければならない、リソースが限られた医療機関において、より深刻な問題となっています。病院が新しいプラットフォームを導入した場合でも、導入の進捗が遅れることがあります。なぜなら、購入後にこそ最も困難な作業が始まり、チームはポリシーの定義、動作のベースライン設定、臨床業務全体にわたる例外のテストを行わなければならないからです。小規模な医療機関や地方の医療機関は、広大な施設全体や専任のセキュリティ部門に専門人材を配置できないため、最も深刻な負担に直面しています。そのため、自動化や医療業界に特化したテンプレートを通じて専門人材の必要性を低減するベンダーが、医療分野におけるAIを活用したゼロトラストセキュリティ市場で支持を集めています。

セグメント分析

ソリューションは、2025年に医療AIゼロトラストセキュリティ市場シェアの54.32%を占め、2031年までCAGR21.44%で成長すると予測されています。これは、ソフトウェアプラットフォームが依然として導入の基盤層を形成していることを示しています。このカテゴリーには、マイクロセグメンテーションエンジン、AIを活用したIDおよびアクセス管理、行動分析、セキュリティ監視の統合などが含まれており、これらにより病院は、ポリシーを継続的に改善するために必要なテレメトリ情報を得ることができます。2025年には、ZscalerのZero Trust Exchangeにおいて、医療AIが710億件のAIおよびMLトランザクションを生成し、医療分野は取引量において公共部門の中で最大の貢献者となりました。これは、ソリューションプラットフォームが、小規模なパイロットプロジェクトではなく、すでに臨床規模の活動を処理していることを示しています。この規模により、ベンダーは静的なポリシーライブラリのみに依存するのではなく、実際の運用行動に基づいて検知およびアクセスモデルを学習させることができます。医療分野のゼロトラストセキュリティ業界において、こうしたフィードバックループが存在するため、ソリューションプラットフォームが臨床業務に組み込まれると、それを置き換えることはより困難になります。

多くの医療システムでは、ゼロトラスト導入に際して、管理型の検知・対応、導入支援、コンプライアンスに関するガイダンスが依然として必要とされているため、サービスは重要な位置を占め続けています。サービスプロバイダーはまた、病院が汎用プラットフォームを医療機器環境、臨床アプリケーションのフロー、監査文書化の要件に適応させるのを支援しています。今後、医療分野におけるAIを活用したゼロトラストセキュリティ市場では、サービスが基本的な導入作業から、複雑な臨床環境向けのモデル検証、監査支援、ポリシー設計へと移行していくものと見られます。

クラウドは市場シェアの56.34%を占めており、最も急速に成長している導入形態でもあります。医療分野におけるAIを活用したゼロトラストセキュリティ市場のクラウドベースの提供規模は、2031年までCAGR22.25%で拡大すると予測されています。この成長は、単一のネットワーク境界内に収まらない病院、診療所、遠隔地のスタッフ、およびサードパーティ製アプリケーションを横断する単一のポリシープレーンに対するニーズを反映しています。また、クラウドによる提供は購入者に弾力性を提供するため、入院患者数の急増や遠隔診療、あるいはデータ集約型のAIワークロードの増加に伴い、ポリシーおよび検査能力を拡張することが可能です。Illumioは2026年2月、ハイブリッド環境向けのエージェントレスな可視化および侵害封じ込めプラットフォームを発表しました。このプラットフォームは、Check PointおよびFortinetの既存のファイアウォールテレメトリを活用し、混合環境全体に保護範囲を拡大します。このアプローチは、医療分野のAI向けゼロトラストセキュリティ市場に適しています。なぜなら、医療分野の購入者は、従来のオンプレミス資産を管理対象外にすることなく、クラウド規模のポリシー制御を求めているからです。

オンプレミス展開は、エアギャップ要件やデータ居住地の懸念により完全なクラウド移行が制限される、大学附属病院、政府系医療システム、研究機関において、依然として明確な役割を担っています。そのため、クラウドとローカルインフラストラクチャ全体で、一元化されたポリシーと分散型の適用が連携するハイブリッドモデルが一般的です。2025年時点で、医療機関は平均11種類の異なるクラウドサービスを同時に利用しており、これが、統合的なアプローチなしでは統一されたポリシーを維持することが困難である理由の一つとなっています。

地域別分析

2025年、北米は医療分野におけるAIを活用したゼロトラストセキュリティ市場のシェアの49.36%を占め、同地域は最大の導入基盤と、短期的に最も強力な購買力を有していました。米国がその地位をリードしているのは、データ侵害のリスクが高いことに加え、HIPAAの改正案により、マイクロセグメンテーションが柔軟な選択肢ではなく必須の制御手段となるためです。2024年、米国における医療データ侵害によるコストは1,093万米ドルに達し、これにより取締役会に対して、より強力なアクセス制御と封じ込め措置の導入を正当化する明確な財務的根拠が示されました。カナダとメキシコは、導入ペースが米国を下回っているもの、医療のデジタル化や病院ネットワークの拡大を通じて、同地域の成長に寄与しています。2031年にかけて、コンプライアンスの期限、保険会社からの圧力、および企業の調達動向が同じ方向に向かっていることから、医療分野におけるAIを活用したゼロトラストセキュリティ市場は、北米で安定した需要を維持し続けるものと見込まれます。

アジア太平洋地域は、2031年までCAGR23.27%で成長すると予測されており、最も成長の速い地域となる見込みです。この地域の成長は、インド、日本、韓国、中国、オーストラリアにおけるデジタルヘルスプログラムにより、検証済みの信頼性管理を必要とするクラウド接続の医療記録、医療機器、遠隔ケアのワークフローが増加しているためです。これにより、医療分野におけるAIを活用したゼロトラストセキュリティ市場には大きな成長の余地が生まれています。特に、各国政府が国家レベルの医療データインフラを構築し、医療提供者がより連携の取れたケアモデルへと移行している地域ではその傾向が顕著です。また、同地域の医療提供者は、成長とデータ居住規則とのバランスを図っており、これがフェデレーテッドラーニングやエッジセキュリティの実用性を高めています。さらに、データガバナンスに対する期待が厳格化されていることも成長の要因となっており、これにより、プライバシー保護型分析やエッジベースのセキュリティが、アジア太平洋地域全体での導入においてより重要性を増しています。

欧州は市場において重要な位置を占めており、ドイツは「TI 2.0」ゼロトラスト・プログラムを通じて、最も強力な正式な方向性を示しています。英国、フランス、イタリア、スペインも同様の道を歩んでおり、重要セクター向けのサイバー規制や医療システムの近代化プログラムにより、セキュリティ支出が増加しています。中東・アフリカ、南米では、医療分野におけるAIを活用したゼロトラストセキュリティ市場において、依然として初期段階の機会にとどまっています。GCC(湾岸協力理事会)のデジタルヘルスプログラムが導入を牽引している一方で、設備更新サイクルの遅れにより、より広範な普及は依然として抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したマイクロセグメンテーションにより、横方向の脅威の移動を低減します

- 電子カルテ(EHR)のクラウド化の急速な進展

- ネットワーク接続型医療機器を標的としたランサムウェアの急増

- HIPAAおよびHITECHの最新動向における「ゼロトラスト」への規制上の推進

- プライバシー保護型分析に向けたフェデレーテッドラーニングの統合

- 病院から在宅への遠隔モニタリングの拡大には、エッジの信頼性が不可欠です

- 市場抑制要因

- AI・セキュリティ・DevSecOps分野の人材におけるスキルギャップ

- エージェント対応のないレガシーオンプレミスデバイス

- 継続的検証フレームワークの高いTCO

- 患者データモデルにおけるベンダー間のアルゴリズムバイアスリスク

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 用途別

- 臨床データの保護

- 医療機器およびIoMTのセキュリティ

- EHRおよびEMRのセキュリティ

- ヘルスケア向けクラウドワークロードセキュリティ

- その他

- エンドユーザー別

- ヘルスケアプロバイダー

- 製薬・バイオテクノロジー企業

- ヘルスケア支払者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Check Point Software Technologies

- Cisco Systems

- CrowdStrike Holdings

- Cynerio

- Fortinet

- Google LLC(Google Cloud Security)

- IBM

- Illumio

- Imperva

- Juniper Networks

- Medigate(Claroty)

- Microsoft Corporation

- Okta Inc.

- Palo Alto Networks

- Proofpoint Inc.

- SentinelOne

- Sophos Group PLC

- Trellix

- Trend Micro Inc.

- Zscaler Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日