米国の医療請求アウトソーシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Medical Billing Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072732

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

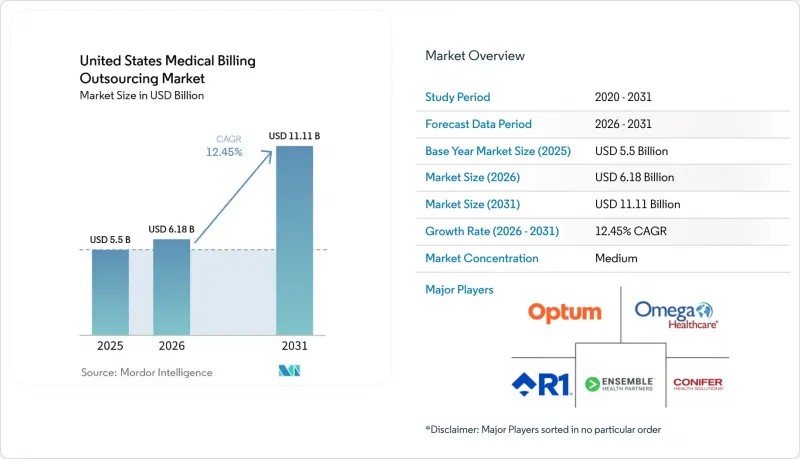

Mordor Intelligenceによると、米国の医療請求業務アウトソーシング市場の規模は2025年に55億米ドルと評価され、2026年の61億8,000万米ドルから2031年までに111億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.45%となる見込みです。

本レポートは、サービス(フロントエンド、ミドルエンド、バックエンドサービス)、アウトソーシングモデル(フルサービスなど)、導入形態(クラウドベースなど)、請求タイプ(個人、医療機関など)、エンドユーザー(病院など)、専門分野(プライマリケアなど)、および支払者タイプ(民間保険、メディケアなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の医療請求アウトソーシング市場の動向と洞察

請求の複雑化と文書作成負担の増大

請求の複雑さと社内請求チームの処理能力との間のギャップが拡大し続けていることから、市場は引き続き恩恵を受けています。医療提供者は、絶え間なく続くコーディングや文書作成の更新に対応しており、これによりスタッフの準備に充てられる時間が短縮され、請求提出時の誤りのリスクが高まっています。エクスペリアン・ヘルス(Experian Health)は2025年の報告書で、医療機関の41%が10%以上の請求却下率に直面しており、50%が却下の主な原因としてデータの欠落や不正確さを挙げていると報告しました。また、HFMAは、支払者側の自動化により、請求受領から数秒以内に却下通知が送られるケースがあり、依然として社内チームに依存している医療機関にとって、手作業による修正サイクルが遅いことは現実的ではなくなっていると指摘しています。このような状況下では、最新のコーディングロジックを維持し、請求提出前の編集機能や継続的な不承認フィードバックループを備えたベンダーこそが、現在の米国医療請求アウトソーシング市場で求められる業務ペースに対応できる立場にあります。

社内請求業務の固定費削減に向けたコスト圧力

米国の医療請求アウトソーシング市場は、医療提供者の利益率がすでに圧迫されている状況下で、固定的な請求間接費を削減する必要性によっても後押しされています。Kodiak Solutionsのプラットフォームを利用する病院では、2025年に最終的な請求却下や未回収の患者残高により、480億米ドル以上の純収益を失いました。これにより、回避可能な請求ミーの1件あたりのコストは、前年よりもさらに高くなっています。小規模な診療所や地域密着型の医療提供者グループは、さらに厳しい状況に直面しています。なぜなら、コンプライアンス対応ツール、スタッフ研修、分析、および保険者側のワークフロー更新といった取り組みは、請求件数が少ない場合、効率的にスケールしないからです。ベンダーは、自動化、コーディングの監督、および請求却下分析にかかるコストを多数の顧客基盤に分散させることができ、これにより経済性が業者側に有利に働きます。その結果、米国の医療請求アウトソーシング市場は、単なる労働力の代替だけでなく、オペレーティング・レバレッジによってますます支えられているのです。

データプライバシーとサイバーセキュリティのリスク

サイバーセキュリティは、米国における医療請求アウトソーシング市場において、依然として最も明白な事業上の制約となっています。米国保健社会福祉省(HHS)は、チェンジ・ヘルスケア(Change Healthcare)のサイバーセキュリティインシデントが最終的に推定1億9,270万人に影響を及ぼしたと発表しており、単一のプラットフォームが機能不全に陥った際に、一元化された請求・支払いインフラがシステム全体に混乱を引き起こし得る実態を浮き彫りにしました。現在、バイヤーはベンダーを評価する際、セキュリティアーキテクチャ、アクセス制御、インシデント対応体制、および第三者による保証を以前よりもはるかに重視するようになっています。これにより、販売サイクルが長期化し、事業コストが増加しています。特に、分散型提供モデルに依存しているベンダーや、コンプライアンス担当チームが小規模なベンダーにとっては、その影響が顕著です。米国の医療請求業務アウトソーシング市場には依然として強い需要がありますが、サイバーセキュリティはもはや単なる背景的なIT問題ではなく、契約拡大の成否を左右する中核的な要素となっています。

セグメント分析

2025年、バックエンドサービスは米国における医療請求アウトソーシング市場の38.3%を占め、最大のサービス層となりました。これは、請求却下管理、異議申し立て、売掛金フォローアップが、最も差し迫った財務上の課題であるためです。Kodiak Solutions社の報告によると、同社のプラットフォームを利用する病院は2025年、最終拒否および未回収の患者残高により480億米ドル以上の純収益を失い、最終拒否率の中央値は2024年の2.5%から2.7%に上昇しました。これらの数値は、医療機関の購買担当者が、回収およびフォローアップ能力をアウトソーシング契約において最も価値のある要素として引き続き重視している理由を説明しています。フロントエンド・サービスは依然として第2位の規模を占めていますが、受給資格の確認や基本的な受付業務の自動化が進むにつれ、そのシェアは徐々に圧迫されつつあります。

ミドルエンド・サービスは最も急成長しているサービスカテゴリーであり、2031年までCAGR13.4%で拡大しています。これは、コーディング、臨床文書改善、および請求情報の取得が、現在では償還リスクが最初に発生する時点により近い位置にあるためです。米国における医療請求アウトソーシング市場では、AIの導入には依然として例外処理、検証、および支払者ルールの監視が必要であるため、ミドルエンドの専門家に対する需要は減少しません。IKS Healthが2026年4月に監査対応型の自律コーディングエンジンをリリースしたことは、ベンダー各社が単なる手動コーディング作業の提供者ではなく、自動化の運用管理者として自らの立場を再定義しつつあることを示しています。この同じ変化により、ミドルエンドサービスは長期的なベンダー契約に結びつけられたままとなっています。なぜなら、医療提供者は技術と監査ガバナンスの両方を必要としているからです。実際には、米国の医療請求アウトソーシング市場は、正確なコーディング、請求前のレビュー、および下流の請求拒否防止を1つの運用ループに統合できるベンダーへの依存度を高めています。

2025年、米国の医療請求アウトソーシング市場において、フルサービス・アウトソーシングが42.2%を占めました。これは、受付、コーディング、請求、不承認管理、回収の全プロセスにわたって単一のパートナーを求める医療システムにとって、単一ベンダーによる責任体制が魅力的であることを反映しています。このモデルは、限定的な業務支援ではなく、運営体制の全面的な見直しを必要とする組織に最も適しています。また、収益の漏れがすでに顕著かつ持続的である場合に、パフォーマンスに対する責任の所在をより明確にしたいと考える医療機関にも適しています。現在の米国の医療請求アウトソーシング市場において、エンドツーエンドのサービス範囲は、大規模なクライアントが複数の施設や支払者契約にわたってガバナンスを標準化する上で、依然として最も容易な手段となっています。

「ソフトウェアを活用したマネージドサービス」は、2031年までのCAGRが14.5%と、最も急速に成長しているアウトソーシングモデルです。これは、買い手がもはや単なる人員増強以上のものを期待しているからです。ベンダー各社は、AI、ルールエンジン、分析機能、ワークフローのオーケストレーションをマネージド契約に組み込み、価格設定を取引件数ではなく成果とより密接に連動させるよう努めています。2025年10月にWaystarがIodine Softwareを買収したことは、臨床インテリジェンスと財務ワークフロー機能を単一のプラットフォーム戦略の下に統合することで、この方向性をさらに強固なものにしました。R1もまた、2025年にPhare Healthを買収し、入院患者のコーディングおよび請求前の臨床文書改善における自動化を深化させたことで、同様の道筋を示しました。したがって、米国の医療請求アウトソーシング市場は、広範な人手による対応から、プラットフォーム主導のマネージド実行へと移行しつつあります。

2025年、米国の医療請求アウトソーシング市場規模の62.5%をクラウドベースの導入が占めており、SaaSベースの運用モデルが請求および収益サイクルのワークフロー全体にいかに確固として定着しているかを示しています。医療提供者がクラウド提供を好む理由は、オンプレミスインフラの負担を軽減し、ソフトウェアの更新、分析ツールの導入、セキュリティパッチの適用を大規模に管理しやすくなるためです。この利点は、支払機関の規則変更やコーディングロジックの更新を複数の施設に迅速に反映させる必要がある場合に、特に重要となります。米国の医療請求アウトソーシング市場において、AIや分析機能を組み込んだエンタープライズ契約をサポートしたいベンダーにとって、クラウド提供は標準的な選択肢となっています。

ハイブリッドクラウドは、2031年までのCAGRが13.3%と、最も急速に成長している導入形態です。これは、大規模な医療システムが、請求ワークフローを外部に移行しつつも、一部の臨床データやガバナンス管理をコアシステムに近い場所に保持したいと考えているためです。このアーキテクチャは、オンプレミスでの管理を完全に放棄することなく収益サイクル業務の近代化を進めている、大学附属病院や大規模な統合医療ネットワーク(IDN)に最適です。2026年3月にEnsemble Health PartnersがCohereと締結した提携は、クラウド対応インフラがなぜ重要なのかを示しています。同社は、運用データを用いて学習させ、ワークフロー環境においてAIエージェントを通じて展開される、RCM(収益管理)に特化した大規模言語モデルを構築しているからです。オンプレミス型モデルのシェアは引き続き低下していますが、ガバナンスや所有権、あるいは州ごとのデータ規制により広範な移行が制限される場面では、依然として重要な役割を果たしています。したがって、米国の医療請求アウトソーシング市場は、クラウドとオンプレミスシステムに単純に分かれているわけではありません。というのも、成長が最も著しい顧客の多くが、その代わりにハイブリッド型アーキテクチャを選択しているからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保険金請求の複雑化と書類作成の負担の増大

- 社内請求間接費を削減するコスト圧力

- 支払機関による支払拒否の頻度と監査の強化

- 価値に基づく償還モデルへの移行

- 事前承認のデジタル化が、アウトソーシングによるワークフローの需要を生み出しています

- 専門分野別の自律型コーディングの導入

- 市場抑制要因

- データプライバシーおよびサイバーセキュリティ上のリスク

- 法規制および支払者政策の変動

- エンタープライズRCMプラットフォームを活用した大規模IDNのインソーシング

- 支払者ポータルにおける自動化および海外アクセスに関する制限

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービス別

- フロントエンドサービス

- ミドルエンド・サービス

- バックエンドサービス

- アウトソーシングモデル別

- フルサービス・アウトソーシング

- 機能別アウトソーシング

- 拡張ビジネスオフィス

- 共同管理型収益サイクル

- ソフトウェアを活用したマネージドサービス

- 展開別

- クラウドベース

- ハイブリッドクラウド

- オンプレミス

- 課金タイプ別

- プロフェッショナル・ビリング

- 機関向け請求

- 検査・診断の請求

- 歯科請求

- 耐久性医療機器の請求

- エンドユーザー別

- 病院・健康システム

- 個人開業医

- 外来手術センター

- 診断検査室

- 歯科診療所

- その他のエンドユーザー

- 専門別

- プライマリケア

- 救急医療

- ラジオロジー

- 整形外科

- 循環器科

- オンコロジー

- 行動保健

- その他の専門分野

- 支払者別

- 法人向け保険

- メディケア

- メディケイド

- 労働者災害補償

- 自己負担

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 24/7 Medical Billing Services

- Access Healthcare

- AdvancedMD Inc.

- AGS Health

- athenahealth Inc.

- CareCloud Inc.

- Cognizant Technology Solutions Corp.

- Conifer Health Solutions LLC

- CorroHealth

- eClinicalWorks LLC

- Ensemble Health Partners

- Experian Health

- FinThrive Inc.

- Firstsource Solutions Ltd.

- GeBBS Healthcare Solutions

- Guidehouse Inc.

- Health Prime International

- NextGen Healthcare Inc.

- Omega Healthcare Management Services

- Optum Inc.

- Promantra Inc.

- R1 RCM Inc.

- Savista RCM

- Sutherland Global Services

- Tebra Technologies Inc.

- The SSI Group LLC

- Veradigm LLC

- Waystar Holding Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日