北米の人事サービス提供プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America HR Service Delivery Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072682

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

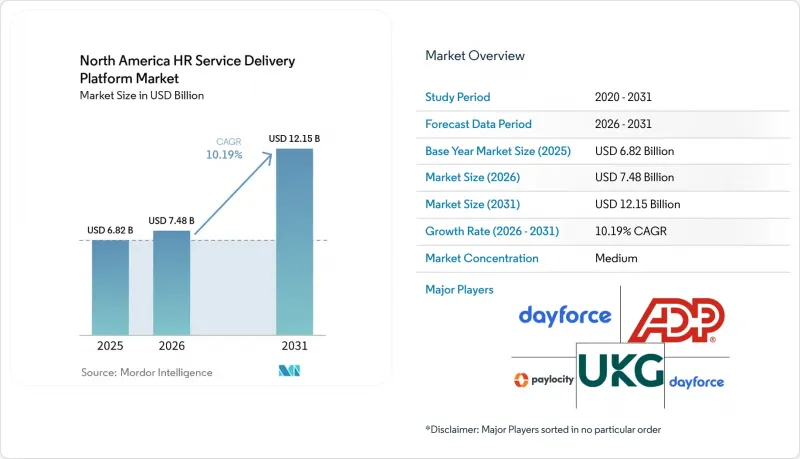

Mordor Intelligenceによると、北米の人事サービス提供プラットフォームの市場規模は、2025年の68億2,000万米ドル、2026年の74億8,000万米ドルから、2031年までに121億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.19%となる見込みです。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業、中小企業)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンス、情報技術・通信、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の人事サービス提供プラットフォーム市場の動向と洞察

レガシー人事システムからのクラウド移行

企業が、連携していない人事ツールを、単一の環境内でサービス提供、給与計算、分析をサポートする統合システムに置き換えようとしていることから、クラウド移行は引き続き、北米の人事サービス提供プラットフォーム市場における最も明確な短期的な促進要因となっています。SAPは2025年に「SuccessFactors Enterprise Service Management」を導入し、人事案件の処理とインテリジェントなセルフサービスを連携させました。これは、孤立したモジュールではなく、統合されたクラウドサービス層へと向かう同社の広範な動きを反映したものです。Workdayは2026年、Sanaを人事および財務のワークフロー全体に拡大しました。これは、主要なプラットフォームが、単なる記録管理タスクだけでなく、アクションを実行する自動化を目的として設計されるようになっていることを示しています。また、Microsoftは「Employee Self-Service Agent」を導入し、単一のインターフェースを通じてSharePoint、Workday、ServiceNowにまたがるナレッジおよびワークフローのソースを連携させ、断片化したレガシースタックからの移行を支援しています。多くの企業がすべての基幹システムを一度に置き換えるわけではないため、この移行に伴い、コネクタ、給与計算システムとの統合、ワークフローのオーケストレーションに対する需要が派生しています。その結果、クラウド移行がソフトウェア需要を押し上げると同時に、北米の人事サービス提供プラットフォーム市場全体において、導入およびマネージドサービスプロバイダーの収益機会を拡大しています。

統合型従業員セルフサービスおよびケース管理への需要の高まり

北米の人事サービス提供プラットフォーム市場において、雇用主はサービスデスクの人員を増員することなく、問題の迅速な解決を求めているため、統合型従業員セルフサービスおよびケース管理への需要が高まっています。IBMは、同社の「AskHR」プラットフォームが現在80以上のHRタスクを自動化し、年間210万件以上の従業員との対話を処理していると述べています。これは、AI主導のセルフサービスがパイロット機能としてではなく、エンタープライズ規模で運用可能であることを示しています。SAPは2025年に「SuccessFactors Enterprise Service Management」をリリースし、その後「Joule」アシスタントを通じてサービス解決機能を拡張しました。これにより、ケースの受付、ルーティング、従業員サポートを一元化した単一プラットフォームへの移行がさらに強化されました。マイクロソフトの「Employee Self-Service Agent」もまた、人事に関する知識と業務処理のサポートを単一の対話型インターフェースに統合することで、雇用主がシステム間の切り替えをなくそうとしていることを示しました。これらのツールが改善されるにつれ、ケースの転嫁は単なるコスト削減策の枠を超え、サービス品質の一部となりつつあります。これは、人事チームがデリケートな問題や複雑な人材課題により多くの時間を割けるようになるためです。また、文書化、監査証跡、従業員へのアクセス制御といった要素も、組織を汎用的なチケット管理システムではなく、人事ケース専用に設計されたツールへと導いています。

データプライバシーと国境を越えた従業員データ管理

データプライバシーと国境を越えた従業員データの管理は、調達プロセスを遅らせています。これは、北米の人事サービス提供プラットフォーム市場において、雇用主が給与、ケースデータ、報酬記録が管轄区域間でどのように移動するかを精査しなければならないためです。2026年1月1日に発効するカリフォルニア州の改正CCPA規制では、特定の雇用主に対し、自動化された意思決定の利用など、重大なプライバシーリスクを伴う人事データを処理する前に、正式なプライバシーリスク評価を実施することが義務付けられています。多国籍企業の場合、EUと北米のシステム間での従業員データの転送にも体系的なコンプライアンス体制が必要となり、契約締結前に法的審査やベンダー監査の作業が追加されます。このため、GDPR、CCPA、PIPEDAの各要件に対してより統一されたコンプライアンス体制を提示できる大規模なプラットフォームが有利になりがちです。小規模なツールやニッチなツールは、機能面では依然として競争力を維持できますが、調達チームがプライバシー認証やデータ処理の管理を優先する場合、販売サイクルが長期化する傾向にあります。その結果、需要が減少するわけではありませんが、導入の遅延や、購入者・ベンダー双方にとってのコンプライアンス負担の増大につながっています。

セグメント分析

2025年、ソフトウェアは市場シェアの71.82%を占め、北米の人事サービス提供プラットフォーム市場において最大の構成要素となりました。中堅・大企業を問わず、処理量が最も多いプロセスを担当するコア人事、給与・報酬、および従業員サービス管理モジュールは、依然として購入者の支出の基盤となっています。また、購入者は、個別のダッシュボードや単機能ツールを、日常のワークフローに組み込まれた機能に置き換えるにつれ、ピープルアナリティクス、タレントマネジメント、およびワークフォースマネジメントへのソフトウェア支出を増やしています。2025年および2026年の製品リリースは、この方向性を明確に示しており、エンタープライズサービスマネジメントや自律型HCM機能により、サービスの解決や意思決定支援の多くがソフトウェア層そのものに移行しています。企業は、システム間の切り替えを減らし、データの整合性を高める広範なスイートを好むため、ソフトウェアは引き続き収益の柱となっています。

サービス分野は2031年までCAGR12.47%で成長すると予測されており、北米の人事サービス提供プラットフォーム市場において最も成長が著しいセグメントとなる見込みです。2026年4月には、クライアントに代わって給与計算や人事業務を管理する専任チームを擁する新しいマネージドソリューションがリリースされました。これは、単発の導入作業よりも、継続的な管理サポートに対する需要が高まっていることを反映しています。また、他のプロバイダーも2026年2月に、実行支援を求める中小規模の雇用主向けに、テクノロジーと実践的な人事サポートを組み合わせたバンドル型人事サービスを一般提供開始しました。AIガバナンス、給与計算管理、データスチュワードシップ、および本番稼働後のチューニングには、いずれも継続的なサポートが必要であるため、ソフトウェアの導入サイクルがより効率化されても、サービス収益は堅調に推移すると見込まれます。

2025年、北米の人事サービス提供プラットフォーム市場シェアの65.30%をクラウドベースの導入が占め、SaaSが主要な提供モデルであることが確認されました。クラウドモデルは、機能アップデートの迅速化、従業員のアクセス向上、大規模な従業員基盤全体でのAI対応ワークフローの導入容易化をサポートするため、引き続き魅力的です。また、部門を横断してコア人事、セルフサービス、分析機能を連携させる統合プラットフォームを求める現在の購買傾向にも合致しています。オンプレミス環境は、データ取り扱いに関する規制がより厳しい政府機関、防衛機関、および厳格な規制が課される金融業界など、一部の組織において依然として重要視されています。とはいえ、新しい自動化機能のほとんどがまずクラウド上で構築されているため、北米の人事サービス提供業界はクラウド主導の運用モデルへと移行し続けています。

ハイブリッド展開は、2031年までCAGR11.93%で拡大すると予測されており、最も成長の速い展開手法となる見込みです。大規模な雇用主は、従業員のセルフサービス、分析、サービス管理をクラウドに移行しつつ、旧式のオンプレミス型ERPや給与計算システムを維持することがよくあります。こうした傾向により、ハイブリッドアーキテクチャは、レガシーシステムと完全なSaaSの中間的な暫定的な選択肢というよりも、意図的な設計上の選択となりつつあります。新たに台頭しているエッジ・トゥ・クラウド・モデルは、この論理をさらに拡張するものであり、雇用主はクラウドインターフェースを通じて従業員向けのAIインタラクションを実行しつつ、機密性の高い記録は管理の行き届いた環境を経由して処理できるようになります。これにより、移行が進むにつれてハイブリッド導入が消滅するのではなく、北米の人事サービス提供プラットフォーム市場において、クラウドの成長と並行してハイブリッドの採用が増加している理由が説明できます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レガシー人事システムからのクラウド移行

- 統合型従業員セルフサービスおよびケース管理に対する需要の高まり

- リアルタイムの労働力分析とワークフロー自動化の必要性

- ハイブリッドおよび分散型勤務モデルによるデジタル人材との接点の拡大

- 欧州連合(EU)の賃金透明性指令により、職務および賃金データの統一化が義務付けられています

- スキルに基づく人材計画と社内の人材流動性

- 市場抑制要因

- データプライバシーと国境を越えた従業員データの管理

- 従来のERPシステムおよび給与計算システムとの統合の複雑さ

- 欧州連合(EU)のAI法と雇用決定におけるアルゴリズムの説明責任

- データ主権と地域ごとのホスティング要件

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- 中核人材

- 従業員サービス管理およびヘルプデスク

- 給与・報酬

- ワークフォース・マネジメント

- タレントマネジメント

- 人事分析およびレポート作成

- 学習・能力開発

- サービス

- ソフトウェア

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Workday, Inc.

- Automatic Data Processing, Inc.

- Ultimate Kronos Group, Inc.

- Dayforce, Inc.

- Paycom Software, Inc.

- Paylocity Holding Corporation

- Paychex, Inc.

- Paycor HCM, Inc.

- Bamboo HR LLC

- Hi Bob Limited

- Gusto Inc.

- Darwinbox Digital Solutions Private Limited

- Rippling People Center Inc.

- Deel Inc.

- Papaya Global Ltd.

- Remote Technology, Inc.

- isolved Inc.

- ServiceNow, Inc.

- Namely, Inc.

- Workable Technology Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日