サービスデリバリー自動化:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Service Delivery Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851657

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

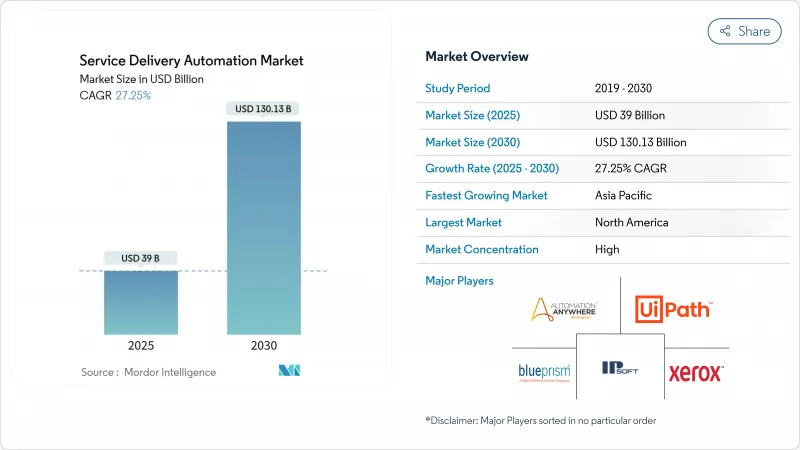

サービスデリバリー自動化市場の2025年の市場規模は390億米ドルで、CAGR 27.25%で成長し、2030年には1,301億3,000万米ドルに達すると予測されています。

需要は、顧客対応プロセスやバックオフィスプロセスにわたって、運用コストの削減、サイクルタイムの短縮、精度の向上を求める企業から生じています。ハイパーオートメーション(RPA、AI、ローコードツールの組み合わせ)は、単純なタスクの実行から認知的な意思決定へと使用事例を拡大し、初期のパイロットから企業全体のロールアウトへと採用を後押ししています。主要なプラットフォームがジェネレーティブAIを組み込み、総所有コストを削減し、利用ベースのクラウド配信に移行するにつれて、ベンダー間の競争は激化しています。北米は地域別で最大の投資額を占めるが、アジア太平洋地域は、現地のサービスセンターやデジタルファーストの中小企業がクラウド自動化を大規模に導入しているため、最も急な成長曲線を示しています。

世界のサービスデリバリー自動化市場の動向と洞察

コスト削減の必要性

企業は労働集約的で大量のワークフローを自動化し続け、1プロセスあたり平均30~40%のコスト削減を記録しています。RPAを導入した銀行では、初年度のROIが3~10倍になるケースが多く、例外処理のミスが大幅に削減されます。プラットフォーム・ベンダーによる社内調査では、反復作業が自動化された後、従業員の88%が仕事に対する満足感を高めていることが明らかになっており、コスト削減と従業員の経験向上が一致していることを示しています。この傾向は、賃金格差の大きいBFSI、通信、シェアード・サービス・センターで最も強いです。

業務効率とSLA要求

サービスレベル目標の厳格化により、組織は、手戻りを減らしつつ、プロセスのサイクルタイムを早める必要に迫られています。サービスデリバリー自動化を導入した財務管理チームでは、報告ミスが90%減少し、帳簿の締めが従来の手作業に比べ85倍速くなったと報告されています。自動化されたトリアージボットがサービスチケットを数分以内に解決するため、更新が迅速な問題解決に依存するサブスクリプションベースのビジネスでは、顧客対応指標にもメリットがあります。

熟練した自動化アーキテクトの不足

コグニティブオートメーションプロジェクトには、プロセスエンジニアリング、データサイエンス、リスクコントロールなど、多分野にまたがる人材が必要です。しかし、シニアアーキテクトは、需要がトレーニングパイプラインを上回っているため、供給不足が続いており、価値の高いデプロイメントが遅れ、企業は割高なコンサルタントを契約せざるを得なくなっています。ローコードのシチズン・デベロッパー・ツールは役に立っているが、複雑なクロスシステム・オーケストレーションは依然として経験豊富な設計者に依存しています。

セグメント分析

ITプロセスオートメーションは、明確に定義されたランブックスクリプトと明確なROIベンチマークにより、2024年のサービスデリバリー自動化市場シェアの56%を占めました。パスワードリセット、バックアップチェック、インシデントルーティングを自動化するサービスデスクチームは、平均解決時間を最大40%短縮します。これと並行して、コグニティブ/AIベースの自動化分野は、ボットが非構造化入力を解釈できるようにする大規模言語モデルと画像分析の進歩に後押しされ、CAGR 40.20%で拡大しています。アンダーライターは現在、コグニティブ・ボットを導入し、クレーム文書を評価し、リアルタイムで異常のフラグを立てることで、効率性の向上と同時に新たな収益の流れを引き出しています。企業が基礎となるRPA資産にAIを重ねるにつれて、サービスデリバリー自動化市場はインテリジェント・オーケストレーションを中心としたプラットフォームのリフレッシュ・サイクルを予測しています。

この進化は購買基準を変えます。バイヤーは、タスクの自動化、意思決定支援、継続的学習を1つのライセンスに統合したソリューションを求めるようになっています。ベンダーは、ネイティブAIを組み込むか、ハイパースケールAIサービスと提携することで対応し、ニッチなスクリプト専用ツールから統合スイートへと支出をシフトさせる収束を生み出しています。そのため、サービスデリバリー自動化市場は、単一のガバナンスフレームワークの下で、ITとビジネスオペレーションの両方に対応する、数は少ないがより広範なデプロイメントに傾いています。

ソフトウェア・プラットフォームは、2024年の売上高の61.56%を占めています。これらのプラットフォームには現在、価値実証の構築を加速させるコンピュータ・ビジョン、プロセス・マイニング、ガバナンス・コンソールが組み込まれています。しかし、サービスはCAGR 15.00%でソフトウェアを上回ると予測されています。自動化が何百ものプロセスに拡大するにつれて、企業はロードマップ設計、変更管理、ボットの健全性監視、継続的改善プログラムを必要とするが、社内チームはこれを吸収するのに苦労しています。そのため、コンサルティング会社やシステムインテグレーターは、価値評価、シチズン・デベロッパーのイネーブルメント、センター・オブ・エクセレンス運用のためのフレームワークをバンドルしています。その結果、サービスデリバリー自動化市場の予算構成は、純粋なライセンスから継続的なマネージドサービスへと着実にシフトしています。

マネージドサービスのサービスデリバリー自動化市場規模は、継続的なコンプライアンステストと監査ログが必須である規制産業において、特に急速に拡大しています。ベンダーは現在、SLAの遵守、バージョンアップ、セキュリティパッチ適用をカバーする責任共有マトリックスを備えた「自動化-as-a-サービス」モデルを提供しています。このようなサブスクリプション指向の提供は、社内にITオペレーションのベンチがないにもかかわらず、エンタープライズ・グレードの信頼性を求める中小企業に魅力的です。

サービスデリバリー自動化市場レポートは、業界をタイプ別(ITプロセスオートメーション、ビジネスプロセスオートメーション、その他)、コンポーネント別(ソフトウェアプラットフォーム、サービス)、導入形態別(オンプレミス、クラウド)、組織規模別(大企業、中小企業)、エンドユーザー業界別(BFSI、ITサービス、通信・メディア、その他)、地域別に分類しています。

地域分析

北米は依然としてサービスデリバリー自動化市場最大のハブであり、高い人件費、成熟したクラウドインフラ、主要プラットフォームベンダーの本社に支えられています。金融機関やヘルスケア・システムが導入の先陣を切っており、多くの場合、コグニティブ・ボットとアナリティクスを統合して例外を予測し、SLA違反を未然に防いでいます。ジェネレーティブAIの試みは広く行われており、法律サマリーやコンプライアンス・ナラティブを起草するために大規模な言語モデルを試験的に導入している企業もあります。

アジア太平洋地域が最も急成長しています。インドとフィリピンでは、デジタルワーカーを活用することで、人件費の削減に熱心なグローバル・サービスセンターが設立され、中国の保険会社では、急増する保険契約を管理するために保険金請求の自動化が進められています。スマート製造とロジスティクスのデジタル化のための政府の刺激策は、AGVをスケジュールするためのオーケストレーションボットに依存する倉庫の自動化を促進します。現地ベンダーは価格重視のバンドル製品を提供し、ASEAN市場の中堅企業への浸透を加速させています。

欧州では、北部および西部経済圏で着実な普及が見られます。EUの一般データ保護規則(General Data Protection Regulation)により、企業はボットのすべてのアクションをログに記録し、自動化と監査証跡を一致させる制御を組み込むよう求められています。ドイツとベネルクスの製造業コングロマリットは現場の報告を自動化し、北欧の公共機関は市民の問い合わせを多言語で処理するためにチャットボットを導入しています。意思決定は慎重です。IT支出は、透明性の高い投資回収が可能なプロジェクトを好み、サービスデリバリー自動化市場全体に依然として大きく貢献している段階的なロールアウトを推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト削減の必要性

- 業務効率化とSLAに対する需要

- デジタルファーストとクラウドファーストの変革

- RPAプラットフォームの成熟度とTCOの削減

- ハイパーオートメーションコンバージェンス(iPaaS+RPA+LCAP)

- 市民開発者を可能にするジェネレーティブAIコピロット

- 市場抑制要因

- 熟練オートメーションアーキテクトの不足

- 高い初期統合コストと変更管理コスト

- マルチテナント型ワークフローのセキュリティとコンプライアンスのギャップ

- オートメーション・エネルギーフットプリントに関するESGの精査

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者の影響評価

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- タイプ別

- ITプロセスオートメーション

- ビジネスプロセスオートメーション

- ロボティック・プロセス・オートメーション

- コグニティブ/AIベースのオートメーション

- コンポーネント別

- ソフトウェア・プラットフォーム

- サービス(コンサルティング、インテグレーション、サポート)

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 銀行、金融サービス、保険(BFSI)

- 情報技術サービス

- 通信とメディア

- ヘルスケアと医薬品

- 小売・消費財

- 製造および物流

- ホスピタリティと運輸

- その他の業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- UiPath SRL

- Automation Anywhere Inc.

- IBM Corporation

- Blue Prism Ltd

- NICE Ltd

- IPsoft Inc.

- Xerox Holdings Corporation

- Celaton Limited

- Arago GmbH

- Accenture plc

- AutomationEdge Technologies

- Pegasystems Inc.

- Microsoft Corporation

- SAP SE

- ServiceNow Inc.

- WorkFusion Inc.

- Kofax Inc.

- Cognizant Technology Solutions

- Infosys Ltd

- Tech Mahindra Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日