HRサービス提供プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

HR Service Delivery Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072678

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

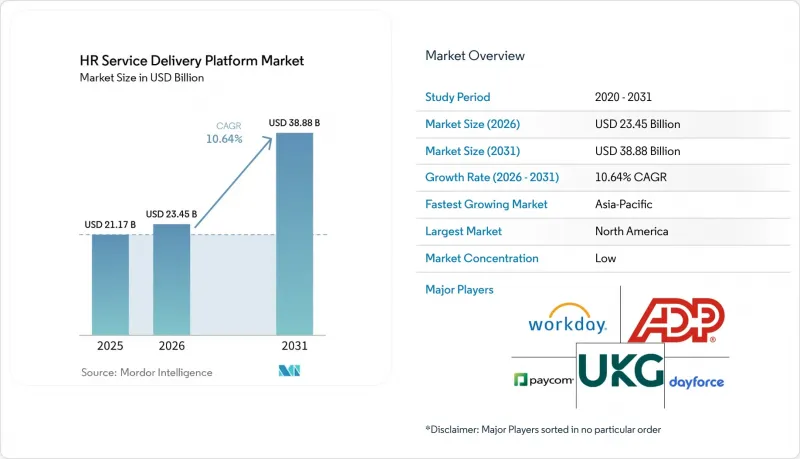

Mordor Intelligenceによると、HRサービス提供プラットフォームの市場規模は、2025年の212億7,000万米ドルから2026年には234億5,000万米ドルへと拡大し、2031年までに388億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.64%で成長すると見込まれています。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業および中小企業)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンス、情報技術・通信、小売・Eコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のHRサービス提供プラットフォーム市場の動向と洞察

レガシー人事システムからのクラウド移行

HRサービスデリバリープラットフォーム市場におけるクラウド移行は、もはや単なるコストの議論の域を超え、現在では事業継続性の核心に位置づけられています。Stradaは2025年7月の報告書で、企業の約40%が依然として老朽化したオンプレミスのHRおよびERPシステムを運用しており、予算の制約と統合の複雑さが、それぞれ42%の変革計画に影響を与えていると報告しました。この調査結果は重要な意味を持ちます。なぜなら、移行の遅れがもたらすペナルティは現在、より大きくなっているからです。特に、SAP ECCが2025年12月にサポート終了を迎え、Microsoft Dynamics GPも2029年にサポート終了に向かっていることから、旧式のシステム環境を使い続ける組織にとっては、セキュリティや機能面でのリスクが高まっています。米国連邦政府は、OPM(人事管理局)とOMB(行政管理予算局)が「Federal HR 2.0」を発表したことで、この方向性をさらに強化しました。このプログラムは2026会計年度に開始され、100以上のレガシー人事システムを単一の商用プラットフォームに統合することを目指しています。また、ISGは、2027年末までに83%の企業が人事テクノロジーの中核としてSaaSまたはハイブリッドクラウドを導入すると予測しており、人事サービス提供プラットフォーム市場における移行の猶予期間が急速に狭まっていることを示唆しています。したがって、導入期間を短縮し、ライセンス費用の削減だけでなく運用上のメリットも示せるベンダーは、人事サービス提供プラットフォーム市場全体において、より強固な立場にあると言えます。

統合型従業員セルフサービスおよびケース管理への需要の高まり

また、HRサービス提供プラットフォーム市場は、断片化したHRヘルプデスクモデルや、従業員サポートのワークフローの遅さに対する不満によっても後押しされています。マッキンゼーは2025年の報告書で、欧州における中核的なHRプロセスのうち、生成AIによって強化されたのはわずか19%にとどまり、さらに32%がパイロット段階にとどまっていると指摘しており、ルーティング、検索、解決を大規模に自動化できるプラットフォームには大きな余地が残されています。同様の需要はサービス組織の設計においても顕著であり、専門化された人事シェアードサービスセンターが十分に活用されていない状況です。これは、多くの企業が共通プラットフォーム上でのサービス提供を一元化することによる効率化の恩恵を、まだ十分に享受できていないことを意味しています。UKGは、医療分野においてこのモデルの価値を実証しました。同社の「Rapid Hire」機能により、反復的な採用業務の最大90%が自動化され、採用までの期間が10日短縮され、深刻な人材不足に直面している顧客企業において、応募から採用までのコンバージョン率が3倍に増加しました。その結果、人事サービス提供プラットフォーム市場では、従業員向けセルフサービス、ケース管理、ナレッジへのアクセス、ワークフローの自動化を単一の運用レイヤーに統合したプラットフォームに対する需要が高まっています。

データプライバシーと国境を越えた従業員データ管理

プライバシーおよび国境を越えたデータ移転に関する規則は、依然としてHRサービス提供プラットフォーム市場における最も明確な足かせの一つとなっています。多国籍企業が、標準契約条項、データ移転影響評価、およびサブプロセッサーのガバナンスをプラットフォームの運用に直接組み込む必要が生じているため、課題はもはや法的審査にとどまりません。欧州データ保護委員会(EDPB)は2026年4月、GDPR第42条および第46条に基づく国際データ移転のための初の認証ベースの仕組みとして「Europrivacy」を承認し、ベンダーが従来の移転フレームワークと並行して対応しなければならない新たなコンプライアンスの道筋を確立しました。医療、金融サービス、公共部門の買い手は、EUに拠点を置くインフラと、より強力な現地保管管理体制を備えたベンダーをますます好むようになっているため、調達への影響はすでに顕在化しています。ドイツ、フランス、ベネルクス諸国などの市場では、GDPR第28条に基づくデューデリジェンスも、現地でのホスティングとデータ処理チェーン全体にわたる明確な説明責任を実証できるベンダーへの評価を後押ししており、人事サービス提供市場における世界のに標準化されたプラットフォームの柔軟性を狭めています。

セグメント分析

2025年、HRサービス提供プラットフォーム市場においてソフトウェアが71.21%を占めており、これは定期的なライセンス収入が依然としてこのカテゴリーの中核的な収益源であることを示しています。HRサービス提供プラットフォーム業界において、購入者は、コアHR、従業員サービス管理、給与計算、労働力管理、人材管理ツール、分析、学習といった機能を、個別の製品として寄せ集めるのではなく、1つのスイート内で連携させたものをますます求めています。この傾向は、継続的なAIのリリース、コンプライアンスの更新、モジュールの拡張によって、長期的に更新やクロスセルの活動が強化されるモデルを支えています。その結果、顧客が単一のベンダーの下でどこまで統合すべきか議論しているにもかかわらず、ソフトウェアは引き続きHRサービス提供プラットフォーム市場を独占し続けています。

サービス部門は、2031年までCAGR12.43%で成長すると予測されており、基盤規模は小さいもの、最も成長の速い構成要素となる見込みです。プラットフォームの範囲が広がり、日常業務に深く組み込まれるにつれて、導入、マネージドサービス、コンプライアンス・アドバイザリーへの需要が高まる傾向にあるため、このことがソフトウェア部門の優位性を損なうことはありません。ベンダーによるサポート、クライアントサクセスプログラム、マネージドサービスは、中小企業(SMB)のHCM導入企業にとって価値実現の中心となりつつあり、これはこの方向性と一致しています。HRサービス提供プラットフォーム市場において、ソフトウェアの市場規模は依然として大きいもの、運用モデルが複雑化するにつれて、顧客は展開、統合、ポリシーの整合化に関する支援を必要とするため、サービス層の重要性は高まっています。

2025年、HRサービスデリバリープラットフォーム市場において、クラウドベースの導入が64.90%を占めました。これは、インフラコストの低減、機能提供の迅速化、および分散した従業員全体でのポリシー更新の容易さを反映したものです。この傾向は、オンプレミスのオーバーヘッドなしに、分析、セルフサービス、継続的な構成変更をサポートするホスト型環境へと、HRサービスデリバリープラットフォーム市場が広く移行している状況と一致しています。ワークデイは2025年11月、EU域内での完全なデータ居住性とEU拠点での運用を備えた「Workday EU Sovereign Cloud」をリリースし、この方向性をさらに強化しました。これは、ベンダー各社がクラウドモデルから距離を置くのではなく、クラウドモデルの中で規制上の懸念に対処していることを示しています。また、連邦人事局(OPM)および連邦管理予算局(OMB)も、連邦HR 2.0において2028会計年度までに100以上のレガシー連邦システムを商用プラットフォームへ移行する方針を打ち出したことで、同様の移行を示唆しました。

ハイブリッド展開は2031年までCAGR11.87%で拡大すると予測されており、一部の雇用主がコンプライアンスや管理のために依然として混合アーキテクチャを必要としていることを示しています。金融サービス、医療、政府機関の購買担当者は、セルフサービスや分析のためにクラウドの俊敏性を求める一方で、特定の給与や人事データについてはローカルで管理された環境に保持したいと考えることがよくあります。この傾向は、HRサービス提供プラットフォーム市場におけるハイブリッド展開の成長が、クラウドへの躊躇を示すものではなく、データ居住規則や内部のリスクポリシーへの対応であることを意味しています。したがって、HRサービス提供プラットフォーム業界では引き続き「クラウドファースト」の設計が主流となる一方、法的および運用上の条件により、より細分化された導入選択肢が求められる分野では、ハイブリッドアーキテクチャが拡大していくでしょう。

地域別分析

2025年、北米はHRサービス提供プラットフォーム市場の41.71%のシェアを占め、地域別では最大の収益基盤となりました。その需要の大部分は米国が占めており、これは企業のSaaS導入率が世界平均を上回り続け、大企業が労働力管理システムの近代化を大規模に推進し続けたためです。連邦政府の「HR 2.0」は、この動向を示す最も明確な公的シグナルとなりました。OPM(人事管理局)とOMB(行政管理予算局)が、100を超える政府機関の人事システムを単一の商用HCMプラットフォームに統合する取り組みを開始し、その10年間の契約額は10億米ドルを超えると見込まれています。カナダでは、13の州および準州がまたがってコンプライアンス上の負担が生じているため、法規制の自動更新機能や給与計算との連携が強化されたプラットフォームが有利となり、新たな需要源となっています。メキシコもまた、製造業の成長や、特に時間給労働者が多数を占める環境における国境を越えた人材管理のニーズを通じて、HRサービス提供プラットフォーム市場を支えています。

欧州は、HRサービス提供プラットフォーム市場において依然として規制が最も厳しい地域の一つであり、その複雑さも強力な商業的促進要因となりつつあります。指令(EU)2023/970により、加盟国は2026年6月7日までに「賃金透明性指令」を国内法に組み込むことが義務付けられ、これにより雇用主は職務構造の統一や、報告のためのHRデータと給与データの統合を迫られています。従業員数が250人以上の雇用主は、2026年のデータに基づき、2027年から年次男女賃金格差報告を開始することになり、これによりプラットフォーム導入に向けたシステム準備期間が短縮されました。ドイツ、英国、フランス、オランダは依然として同地域で最大の収益市場ですが、現地でのホスティングやGDPRへの対応が、ベンダー選定においてますます重要な要素となっています。また、ロシアでは、連邦法第242-FZ号によりデータローカリゼーションが中核的な要件として義務付けられているため、世界のクラウド導入モデルの適用範囲が制限されており、同国では依然として制約の多い状況が続いています。

アジア太平洋地域は、2031年までCAGR15.21%で成長すると予測されており、HRサービス提供プラットフォーム市場において最も成長が著しい地域となる見込みです。この地域の成長は、多国籍企業の事業拡大、中堅企業におけるデジタル化の加速、および一部の使用事例において世界のスイートよりも各国固有の規制への対応に長けた現地ベンダーの台頭によるものです。中国では、Kingdee AI HRやYonyouといったプラットフォームが、現地の労働、税務、社会保険の要件を中心に構築されており、この傾向を如実に示しています。また、インドも、Darwinboxが2025年3月に1億4,000万米ドルを調達し、より広範な国際的な事業拡大の一環として本社をシンガポールに移転したことを受け、重要性を増しています。日本においても、2026年4月にSmartHRの登録企業数が8万社を突破し、労務管理クラウドベンダーとして7年連続で首位を維持したことが、もう一つの明確な兆候となりました。これは、アジア太平洋地域の人事サービス提供プラットフォーム市場が、世界の既存企業だけで定義されているわけではないことを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レガシー人事システムからのクラウド移行

- 統合型従業員セルフサービスおよびケース管理に対する需要の高まり

- リアルタイムの労働力分析とワークフロー自動化の必要性

- ハイブリッドおよび分散型勤務モデルによるデジタル人材との接点の拡大

- 欧州連合(EU)の賃金透明性指令により、職務および賃金データの統一化が義務付けられています

- スキルに基づく人材計画と社内の人材流動性

- 市場抑制要因

- データプライバシーと国境を越えた従業員データの管理

- 従来のERPシステムおよび給与計算システムとの統合の複雑さ

- 欧州連合(EU)のAI法と雇用決定におけるアルゴリズムの説明責任

- データ主権と地域ごとのホスティング要件

- マクロ経済要因が市場に与える影響

- 業界・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- 中核人材

- 従業員サービス管理およびヘルプデスク

- 給与・報酬

- ワークフォース・マネジメント

- タレントマネジメント

- 人事分析およびレポート作成

- 学習・能力開発

- サービス

- ソフトウェア

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Workday, Inc.

- Automatic Data Processing, Inc.

- Ultimate Kronos Group, Inc.

- Dayforce, Inc.

- Paycom Software, Inc.

- Paylocity Holding Corporation

- Paychex, Inc.

- Paycor HCM, Inc.

- Bamboo HR LLC

- Hi Bob Limited

- Personio SE and Co. KG

- Darwinbox Digital Solutions Private Limited

- Rippling People Center Inc.

- Deel Inc.

- Papaya Global Ltd.

- Remote Technology, Inc.

- Zalaris ASA

- Zellis UK Limited

- isolved, Inc.

- ServiceNow, Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日