従業員ヘルプデスクおよびチケッティングソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Employee Helpdesk And Ticketing Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072680

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

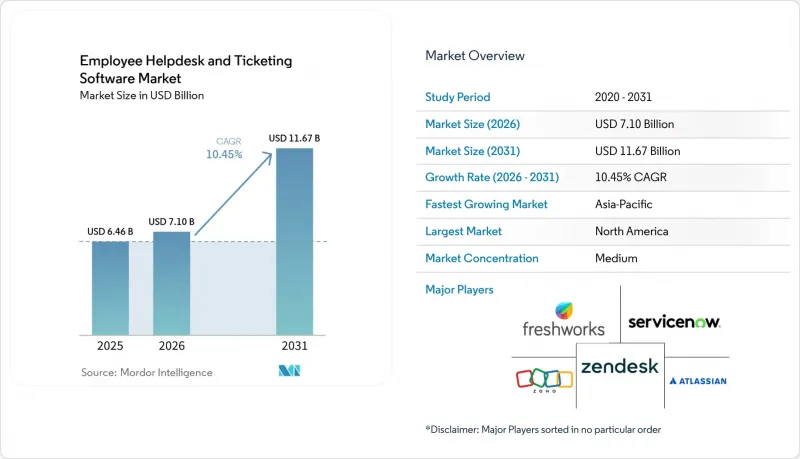

Mordor Intelligenceによると、従業員ヘルプデスクおよびチケッティングソフトウェアの市場規模は、2025年に64億6,000万米ドル、2026年に71億米ドルとなり、2031年までに116億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 10.45%で成長すると見込まれています。

本レポートは、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業、中小企業)、用途(従業員向けサービスデスク、サービスリクエスト管理など)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンスなど)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の従業員ヘルプデスクおよびチケッティングソフトウェア市場の動向とインサイト

AIを活用したチケットの転送とエージェント支援

AIは、従業員ヘルプデスクおよびチケッティングソフトウェア市場のビジネスロジックを変革しつつあります。これは、購入者がもはや単純なチャットボットによるチケットの転送ではなく、測定可能な解決成果を期待するようになったためです。調査によると、87%の組織がすでにITSMにAIを導入しているか、24ヶ月以内に導入する予定であり、97%がAI機能が次回のプラットフォーム選定に影響を与えると回答しました。これは、AIがいかに急速に「オプション機能」から「調達における基本要件」へと移行したかを示しています。同調査では、AIの導入範囲が広い組織ほど、チケットの転送率の向上、解決時間の短縮、満足度の向上が見られ、外部レイヤーを通じて追加するのではなく、中核となるITSM環境にAIを組み込んだ場合の方が、より良い結果が得られていることが判明しました。別のレポートによると、あるAIエージェントは65.7%のチケット回避率を達成し、年間推定431,270労働時間の削減に貢献したとのことです。これは、従業員ヘルプデスクおよびチケッティングソフトウェア市場において、成果ベースのプラットフォーム比較への移行が進んでいることを裏付けています。あるプラットフォームによると、同社のレベル1 ITサービスデスクAIスペシャリストは、従業員からのITリクエストの90%以上を解決し、ケースのクローズを人間のエージェントよりも99%速く完了させ、自律型サポートが大規模に提供すべき成果に対する経営陣の期待を再定義しました。複雑度の低いリクエストがキューから排除されるにつれ、残りのチケットはより困難になり、権限、ワークフローのコンテキスト、システムレベルのトレーサビリティへの依存度が高まります。これにより、当初からガバナンスされた自動化を念頭に設計されたプラットフォームの価値が高まります。

ITを超えたエンタープライズサービスマネジメントの拡大

従業員ヘルプデスクおよびチケッティングソフトウェア市場は、サービス管理が人事、財務、法務、施設管理、職場運営の分野へと拡大していることから、その範囲を広げつつあります。2026年5月時点で、ESMプログラムを拡大している組織は、ツール選定に先立ち、共通の分類体系、ガバナンスの整合性、運用準備態勢を優先していました。これは、部門横断的なプロセス管理が、現在ではベンダー選定の中心的な要素となっていることを示唆しています。この変化は、単一のプラットフォーム上で複数のサービス領域をサポートできるベンダーにとって有利に働きます。というのも、購入者はリクエストの受付、承認、ポリシーの処理、証拠の保存について、単一の運用モデルをますます求めるようになっているからです。Freshworksは2026年5月にAIを活用した人事サービス提供を開始し、これらの機能が2026年6月30日から「Freshservice for Business Teams」で利用可能になると発表しました。これは、ベンダーがITSMインフラをより広範な従業員サービス層へと転換しつつあることを示しています。Atlassianもまた、Service Collectionを通じてJira Service Managementを拡張し、統一されたサービス提供モデルのもとで人事、施設管理、財務、カスタマーサポートをサポートすることで、対象となる支出範囲を中核的なITサービスワークフローの枠を超えて拡大しました。ESMが成長するにつれ、従業員ヘルプデスクおよびチケッティングソフトウェア市場には新たな予算が流入していますが、プラットフォームはガバナンスの一貫性を損なうことなく複数のサービスチームをサポートしなければならないため、市場への要求もますます厳しくなっています。

セキュリティ、プライバシー、およびデータ保存場所に関する懸念

セキュリティおよびデータ居住地の要件により、従業員ヘルプデスクおよびチケッティングソフトウェア市場の一部は鈍化しています。これは、内部のサービスチケットに、身元情報、アクセス詳細、人事記録、ワークフローの証拠などが含まれることが多いためです。クラウドセキュリティアライアンス(CSA)によると、企業の80%がAIエージェントによる意図しない動作を報告しており、39%が許可されていないシステムにアクセスしたエージェントに遭遇したとのことです。これは、サポートプラットフォームが現在、企業のAIガバナンスにおける重要な管理ポイントとして見直されている理由を浮き彫りにしています。EUの「デジタルオペレーショナルレジリエンス法(DORA)」は2025年1月17日に全面施行され、金融機関に対し、構造化されたICTインシデント記録の維持と報告体制の徹底を義務付けています。これにより、ヘルプデスク環境における安全なロギングと追跡可能なワークフローの重要性が高まっています。欧州銀行監督局(EBA)も、DORAに基づくICT関連のインシデント管理、分類、および報告義務について詳細を定めており、これにより欧州における技術調達において、リアルタイムでの証拠の収集がより重要な要素となっています。実際には、これにより、運用上の摩擦を生じさせることなく、データの永続化、地域ごとのホスティング、モデルの実行、およびアクセスログを分離できるプラットフォームへの需要が高まっています。また、コンプライアンス認証や地域ごとのアーキテクチャの選択肢が、大規模で規制対象となる取引における最低限の参入要件となっているため、従業員ヘルプデスクおよびチケッティングソフトウェア市場における競合コストも上昇しています。

セグメント分析

2025年には、クラウドベースの導入が市場の66.14%を占め、従業員ヘルプデスクおよびチケッティングソフトウェア市場が依然として、スケーラブルでリモートアクセス可能な「クラウドファースト」の運用モデルに大きく傾いていることが確認されました。この優位性は、企業がアップグレードの容易さ、展開サイクルの短縮、AIネイティブ機能へのアクセス向上を求めて、従来のオンプレミス型ツールから移行する中で、数年にわたって築き上げられてきました。ハイブリッド導入は2031年までCAGR11.73%で成長すると予測されており、これは、規制対象の購入者が自動化から離れることなく、アーキテクチャに対するより大きな制御を求めていることから、次の需要層がどこで形成されつつあるかを示しています。したがって、従業員ヘルプデスクおよびチケッティングソフトウェア業界は、単一の優先モデルから、クラウド、ハイブリッド、そして規模は小さいながらも依然として重要なオンプレミス環境が混在する、より持続可能な構成へと移行しつつあります。オンプレミス展開は相対的なシェアを落とし続けていますが、エアギャップ化されたシステム、機密データの取り扱い、あるいは主権的なインフラポリシーが依然としてソフトウェア選定を左右する防衛、重要インフラ、政府機関の分野では、依然として重要な位置を占めています。従業員ヘルプデスクおよびチケッティングソフトウェア市場において、この構成の変化が重要となるのは、これまでクラウド専用プラットフォームを導入できなかった購入者の対象範囲が広がるためです。

アトラシアンは2025年、サポート対象地域全体でRovo AI向けのデータ居住地制御機能を導入しました。これは、主要ベンダーがデータ居住地を後付けの要素として扱うのではなく、プライバシーに敏感な企業の要件を満たすために製品アーキテクチャを調整したことを示しています。Ivanti社によると、Neuronsはオンプレミス、SaaS、ハイブリッド展開をサポートしており、どの構成でも同じAI機能が利用可能です。これにより、移行中に柔軟性を必要とする顧客の妥協を最小限に抑えることができます。ServiceNow社も、シンガポール・プロテクト・プラットフォームを含む主権環境および保護環境のオプションを強調しており、これは地域ごとの規制要件が、製品設計や販売戦略の直接的な推進力になりつつあることを反映しています。こうした動きは、AIの利便性と地域固有の管理の両方を必要とする業界において、ハイブリッドが一時的な過渡的な手段ではなく、従業員ヘルプデスクおよびチケッティングソフトウェア市場の構造的な特徴である理由を示しています。また、マルチモーダルな導入サポートを維持しているベンダーが、公共部門、BFSI(銀行・金融・保険)、および医療分野の契約を獲得しやすい理由も説明しています。

2025年には大企業が市場の62.32%を占めており、これは従業員ヘルプデスクおよびチケッティングソフトウェア市場の収益の大部分が、広範なサービスポートフォリオと大規模な内部サポート体制を持つ複雑な組織から依然として得られていることを意味します。こうした購入企業は通常、中核となるサービスプラットフォームの周辺で複数の関連ツールを運用しているため、市場の拡大は、新規導入というよりも、ベンダーの統合、自動化の深化、およびドメイン横断的なワークフローの導入によってもたらされることが多くあります。中堅企業は2031年までCAGR12.31%で成長すると予測されており、これは、長い導入サイクルを要することなくエンタープライズグレードの機能を求める組織から、次なる強力な導入の波が生まれることを示唆しています。従業員ヘルプデスクおよびチケッティングソフトウェア市場において、このグループは、予算管理が厳格である一方で、プロセスの成熟度やサポートの複雑さが十分に高いため、プラットフォームの標準化が正当化される、価値ある中間層に位置しています。ベンダー各社は、ノーコード設定、迅速な導入パッケージ、およびあらかじめ構築されたサービステンプレートを提供することでこれに対応しており、かつてこの層を軽量なツールに留まらせていた運用上の負担を軽減しています。これが、従業員ヘルプデスクおよびチケッティングソフトウェア市場が、ハイエンドの入れ替えサイクルだけに依存するのではなく、最大規模のエンタープライズ層の下位で拡大している理由の一つです。

ServiceNowは2026年5月、「Enterprise Service Management Foundation」を発表しました。これは、中堅企業向けにIT、人事、法務、財務、調達、ワークプレイス関連のサービスを数週間以内に提供することを目的としており、長らく広範な導入を阻んできた導入速度のギャップに直接対処するものです。また、Freshworksも2026年、ビジネスチーム全体での導入を迅速化し、複雑さを低減することを目的としたFreshservice製品の追加を通じて、AIファーストのサービス提供体制を強化しました。これは、価値実現までの時間を短縮したいと考える組織のニーズに合致するものです。中小企業は依然として数量面での機会を秘めており、特に業界別テンプレートやクラウド導入によりセットアップ時間が数ヶ月から数日に短縮されていますが、平均契約額は依然として低水準にとどまっています。そのため、従業員ヘルプデスクおよびチケッティングソフトウェア業界は、大企業がプラットフォームの大幅な拡張を支え、中堅企業が最も魅力的な成長率を牽引するという、2つの方向から同時に牽引されています。このバランスは、高価値な戦略的顧客と、より広範な中堅市場顧客基盤の両方にベンダーの機会を分散させるため、持続的な需要を支えています。

地域別分析

2025年、北米は市場シェアの42.31%を占め、従業員ヘルプデスクおよびチケッティングソフトウェアの最大地域市場となりました。同地域は、豊富なエンタープライズ技術予算、AI対応IT組織の高濃度、そして現地での収益を製品開発や市場開拓の拡大に継続的に再投資するベンダー基盤という恩恵を受けています。ServiceNow社は、2030年までにサブスクリプション収益で300億米ドル以上を目標としており、年間契約額(ACV)の30%以上をAIが占める見込みです。これは、北米のプラットフォームエコシステムを通じて流れる投資の規模と方向性を反映したものです。この地域のエンタープライズおよびミッドマーケットの需要の大部分は米国が牽引していますが、カナダとメキシコも、近代化プログラムやニアショア・デリバリーの動向を通じて成長に寄与しています。また、政府調達においては、FedRAMPなどの基準によってベンダーの選択肢が絞り込まれるため、コンプライアンス体制が堅固なサプライヤーにはさらなる優位性がもたらされます。

アジア太平洋地域は、2031年までCAGR14.27%で拡大すると予測されており、従業員ヘルプデスクおよびチケッティングソフトウェアにおいて、最も成長の速い地域市場となる見込みです。この成長は、インド、中国、韓国、オーストラリア、ニュージーランドにおけるデジタルサービスインフラの拡大に加え、社内サポート業務を正式に体制化している企業の基盤が広まっていることに支えられています。同地域における需要は、国内の大企業、世界のデリバリーセンター、公共部門のデジタル化、およびクラウドと管理型導入モデルの両方をサポートできるプラットフォームへの需要の高まりによって形成されています。オーストラリアとニュージーランドは、従業員1人あたりのITSM支出額が高い点で際立っており、一方、韓国では、IT運用が成熟した大手企業グループを通じて集中的なビジネスチャンスが見込まれます。

欧州では、ドイツ、英国、フランス、オランダ、イタリアを中心に、従業員ヘルプデスクおよびチケッティングソフトウェア市場において引き続き大きなシェアを占めています。DORAは、規制当局が2026年に政策策定の段階から、積極的な証拠提示および報告の要請へと移行したことから、同地域における最も明確な促進要因の一つとなっています。欧州銀行監督局(EBA)の規則集は、体系的なICTインシデントの分類と報告の必要性を強調しており、これが監査対応可能なサービスワークフローへの需要を支えています。南米、中東・アフリカは絶対的な規模では依然として小さいもの、デジタル政府プログラムや多国籍企業の事業拡大により、体系的な調達案件のパイプラインが強化されつつあります。中東では、政府機関の導入方針や公共部門の変革計画がベンダーにとってのビジネスチャンスを牽引している一方、アフリカの一部地域は依然として初期段階の市場であり、需要は主に金融サービスや通信分野に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したチケットの転送とエージェント支援

- ITの枠を超えたエンタープライズ・サービス・マネジメントの拡大

- クラウド型およびハイブリッド型導入の普及

- セルフサービスおよびナレッジ中心のサポートの近代化

- TeamsおよびSlack内に組み込まれたコラボレーションスイートのサポート

- DORAに基づくインシデントの証拠とワークフローのトレーサビリティ

- 市場抑制要因

- セキュリティ、プライバシー、およびデータ保存場所に関する懸念

- レガシーシステムの統合とデータ整備のギャップ

- 正式なチケット取得を回避するシャドウAI

- AIガバナンス、ログ記録、透明性に関するコンプライアンスの負担

- 業界・バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業規模別

- 大企業

- 中小企業

- 用途別

- 従業員向けサービスデスク

- サービスリクエスト管理

- ナレッジマネジメントとセルフサービス

- ワークフロー自動化

- 分析とレポート

- 高度なサービス管理

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- ServiceNow, Inc.

- Zendesk, Inc.

- Freshworks Inc.

- Atlassian Corporation Plc

- Zoho Corporation Private Limited

- Ivanti, Inc.

- SolarWinds Worldwide, LLC

- BMC Software, Inc.

- SysAid Technologies Ltd.

- EasyVista SAS

- TOPdesk Nederland B.V.

- Halo Service Solutions Ltd.

- Hornbill Service Management Limited

- 4me B.V.

- TeamDynamix Solutions LLC

- Vivantio Ltd.

- Alemba Ltd.

- Sunrise Software Ltd.

- USU Software AG

- HappyFox Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日