スマートチケット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Ticketing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044185

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

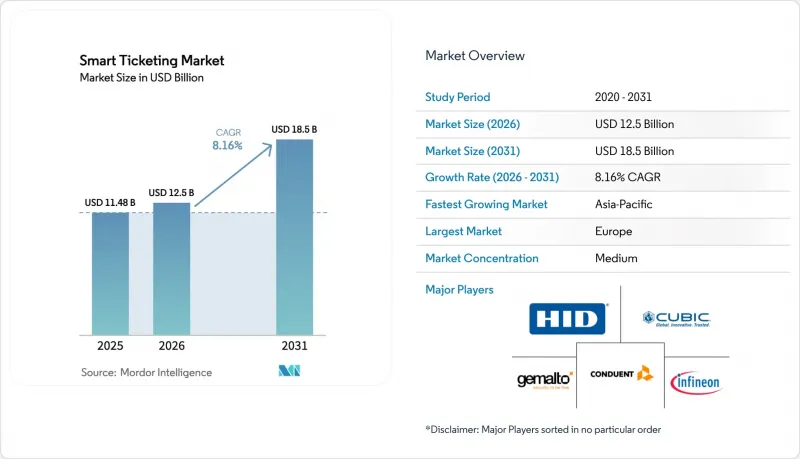

スマートチケット市場の規模は、2025年に114億8,000万米ドルと評価され、2026年の125億米ドルから2031年までに185億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.16%となる見込みです。

非接触型EMVオープンループ決済への急速な移行、トークン化された運賃のスーパーアプリへの組み込み、そしてクラウドネイティブなTicketing-as-a-Service(TaaS)プラットフォームへの移行により、交通機関が各乗車から収益を得る仕組みが一新されつつあります。都市のネットワークでは自動改札機や改札機の導入が続いているため、収益の大部分は依然としてハードウェアが占めていますが、事業者が初期費用を削減するサブスクリプション価格モデルを採用するにつれ、ソフトウェアの成長率は急速に高まっています。現在、欧州が依然として最大の地域市場ですが、事業者間をまたぐアカウントベースの移動を容易にする国家レベルのデジタルIDプログラムのおかげで、アジア太平洋地域の成長率はより急勾配となっています。世界の決済ネットワークが独自メディアを迂回するにつれ、競合圧力は強まっており、長年にわたりハードウェア分野をリードしてきた企業は、交通機関の総所有コストを削減するモジュール式でAPIファーストのソリューションへと転換を迫られています。

世界のスマートチケット市場動向とインサイト

非接触型EMVオープンループ決済の急速な普及

交通機関は、発行、配布、および照合にかかる間接費を削減するため、独自規格のカードを銀行カード対応に置き換えています。ニューヨークでは2026年1月にOMNYの導入を完了し、すべてのメトロカード端末を廃止するとともに、事前購入なしで運賃を自動的に上限設定するようになりました。この変更により、利用者の利便性が向上し、現金取扱いが削減されました。ロンドンでは1日あたり約3,000万件の非接触型乗車処理が行われており、タップ・トゥ・ペイの対応範囲を拡大し続けています。Visaの調査によると、未導入機関の83%が2年以内にオープンループ化を行う予定であると回答しており、この動きの勢いを裏付けています。フィラデルフィアとドバイの交通機関は、改札機の改修に合計3億6,000万米ドル以上を投じており、EMV対応に向けた資金が流入していることが証明されています。

政府のスマートシティおよびインテリジェント・トランスポート資金支援プログラム

連邦、州、および地方自治体の助成金が、大規模な運賃システムのアップグレードを支援しています。米国連邦交通局は2026会計年度に38億米ドルの資本投資助成金を配分しており、そのSMARTイニシアチブでは技術実証プロジェクト向けに毎年さらに1億米ドルが提供されています。シンガポールの陸上交通庁は、2022年以降、鉄道の拡張および全国的なEMV導入を資金調達するためのグリーンボンドを通じて92億シンガポールドル(68億米ドル)を調達しました。インドの「スマートシティ・ミッション」は、アーメダバード、スラト、その他の第2級都市における自動運賃収受システムに、国および州の資源を投入しており、多くの場合、NECがシステムインテグレーターを務めています。これらのプログラムは、各機関の投資採算ラインを引き下げることで、そうでなければ運営予算を圧迫していたであろうクラウドホスト型のアカウントベースシステムを導入することを可能にしています。

AFCインフラの初期費用の高さ

磁気ストライプや第一世代のスマートカードシステムをオープンループシステムへ移行するには、多額の設備投資が必要となります。SEPTAはCubic社のプラットフォームに2億1,100万米ドルを投じ、ドバイは2026年第3四半期に完了予定の「nol」アップグレードに5億5,000万ディルハム(1億4,970万米ドル)を割り当てました。ニューヨーク市の資本計画では、今後10年間で交通システム、フェリー、ITに30億米ドル以上を計上しており、高密度ネットワークに必要な規模を示しています。債券発行の手段を持たない小規模な機関は、レガシーシステムとの互換性を維持する断片的な改修を選択せざるを得ず、その結果、高所得地域と発展途上地域の間で導入の進捗に格差が生じています。

セグメント分析

ハードウェアは2025年の売上高の51.47%を占めており、駅レベルでのスマートチケット市場規模を支える改札機、バリデータ、キオスクの高価格を反映しています。ソフトウェアはより急速に成長し、8.91%のCAGRが見込まれています。これは、各機関が資本支出を予測可能な運営費に転換するサブスクリプションモデルを採用しているためです。Cubic社のモジュール式FEnX改札機は、キャビネット全体を交換する代わりにカードリーダーや生体認証装置を交換できるため、資産の耐用年数を延ばします。Masabi社とBytemark社は、クラウド提供によって各機関がオンプレミスサーバーから解放され、対象となる需要が拡大することを示しています。

成長の見通しは、ハードウェアと継続的なソフトウェア更新を融合させるベンダーに有利です。決済ネットワークが公共交通機関のオープンループ向けに認定する消費者向けデバイスが増えるにつれ、独自仕様のリーダーはコモディティ化のリスクにさらされ、ハードウェアメーカーは分析、不正検知、運賃上限設定ツールをパッケージ化する必要に迫られています。PCIコンプライアンスや統合に関するサービスは収益をさらに拡大させており、固定設備が依然として最大の絶対的な市場規模を占める一方で、増分利益は定期的なソフトウェアやマネージドサービス事業へとシフトしていくことを示唆しています。

2025年には、オイスター、オクトパス、Suicaといった、地域の乗客を結びつける定着したプログラムのおかげで、スマートカードが収益の47.81%を占めました。しかし、主要都市圏におけるスマートフォンの普及率が80%を超えていることを背景に、モバイルチケットおよびQRチケットは年率8.71%の成長が見込まれています。TfL Goは毎月120万人以上のユーザーを記録しており、デジタル化の進展を浮き彫りにしています。エディンバラの「Tap-On Tap-Off」は、Apple Pay Express Modeの導入から6ヶ月以内に100万回のタップを記録しました。

オープンループの銀行カードは、交通機関独自のブランドメディアの必要性を低下させており、近郊路線ではウェアラブル端末やバーコード形式をまもなく上回る可能性があります。とはいえ、公共機関は、チャージ可能なプラスチックカードに依存する現金依存層や銀行口座を持たない層にも対応しなければならないため、従来のカードによるスマートチケット市場のシェアは緩やかに減少していくでしょう。その結果、2031年までは複数のメディアを併用する方式が標準となり、運賃システムは単一のバックオフィス口座に複数のトークンを紐付ける必要が生じます。

地域別分析

2025年、欧州は世界全体の収益の34.53%を占めました。これは、ロンドン、パリ、マドリードの成熟したインフラに支えられ、オープンAPIを義務付ける予定の「単一デジタル予約・発券規制(Single Digital Booking and Ticketing Regulation)」によってさらに強化されたものです。ドイツ鉄道の「Deutschland-Ticket」は1,300万人の加入者を記録し、2億1,120万ユーロ(2億3,800万米ドル)規模のアイルランドの「次世代チケットプロジェクト」により、2027年にはダブリンにオープンペイメントが導入される予定です。英国は、Vix Technology社に「ITSO on Mobile」の拡張に向けた88万5,795ポンド(110万米ドル)の契約を授与し、下位互換性のあるアップグレードに対する需要を裏付けています。

アジア太平洋地域はCAGR8.96%と最も高い伸び率が見込まれており、2031年までにスマートチケット市場の規模が急拡大する見込みです。シンガポールでは、MRT、LRT、バス全線でEMV対応がすでに実現しており、92億シンガポールドル(68億米ドル)のグリーンボンドを通じて拡張資金を調達しています。中国のAlipay+の成長や、広州地下鉄における1,000万件の越境利用実績は、スーパーアプリがいかにして導入曲線を短縮するかを示しています。インドの「スマートシティ・ミッション」は、NECを主要インテグレーターとして、第2級都市での導入を推進しています。日本のJR東日本は、2027年までにSuicaを完全にクラウド化することを計画しており、バーコード決済や定期券機能の追加を予定しています。

北米では連邦政府の資金援助が活用されています。MTAによるOMNYの導入完了に加え、ロサンゼルスでは2028年オリンピックに向け、QRコードインフラ整備のために1,212万米ドルのSMART助成金を確保しました。ラテンアメリカは規模は小さいもの成長を続けています。MoovitとTravelierの提携によりブラジルの都市間バスへの対応が可能となり、サンパウロのBOMは1日あたり460万人の乗客にサービスを提供しています。中東では観光需要に対応するための投資が進んでいます。ドバイでは5億5,000万ディルハムを投じたアップグレードが2026年に完了する予定であり、調査によると、地域の交通機関の43%が5年以内に非接触決済の導入を計画しています。アフリカでは初期段階の試験運用が行われています。ケープタウンでは2026年7月、110万人の住民を対象としたアカウントベースのパイロット事業を開始しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非接触型EMVオープンループ決済の急速な普及

- 政府によるスマートシティおよびITS資金支援プログラム

- モビリティ・アズ・ア・サービス(MaaS)プラットフォームの拡大

- スーパーアプリにおけるチケット販売機能の統合を可能にするトークン化API

- クラウドネイティブのTicketing-as-a-Service(TaaS)はTCOを削減します

- ESG連動型地方債がチケット販売設備投資を加速

- 市場抑制要因

- 初期のAFCインフラコストの高さ

- サイバーセキュリティおよびデータプライバシーに関する懸念

- PSD2およびPCI-DSSのSCAコンプライアンスに伴うコスト負担

- 断片化したデジタルIDフレームワークが相互運用性を阻害しています

- マクロ経済要因が市場に与える影響

- 業界のバリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 運賃媒体別

- スマートカード

- モバイル、QRコード、バーコードチケット

- ウェアラブル

- 銀行カード(EMV)

- 改札機および自動券売機

- 技術別

- クローズドループシステム

- オープンループEMV

- アカウントベースのチケット発行

- 生体認証およびブロックチェーン認証

- 用途別

- 交通機関

- 鉄道

- 航空会社

- 道路網

- 海運・フェリー

- スポーツ・エンターテインメント

- 駐車場

- 交通機関

- エンドユーザー別

- 公共交通機関

- 民間輸送事業者

- モビリティ・アズ・ア・サービス(MaaS)プロバイダー

- イベント主催者および会場運営者

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア・ニュージーランド

- 東南アジア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cubic Corporation

- Conduent Inc.

- Thales Group

- Vix Technology

- Infineon Technologies AG

- HID Global Corporation

- Giesecke+Devrient GmbH

- Indra Sistemas S.A.

- Paragon ID

- NEC Corporation

- Confidex Ltd.

- NXP Semiconductors N.V.

- Visa Inc.

- Mastercard Incorporated

- Scheidt & Bachmann GmbH

- Flowbird Group

- FIME

- Littlepay Pty Ltd

- Masabi Ltd

- INIT Innovation in Traffic Systems SE

- Softjourn Inc.

- FEIG ELECTRONIC GmbH

- IDEMIA Group

- AEP Ticketing Solutions S.r.l.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日