米国の包装食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Packaged Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072677

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

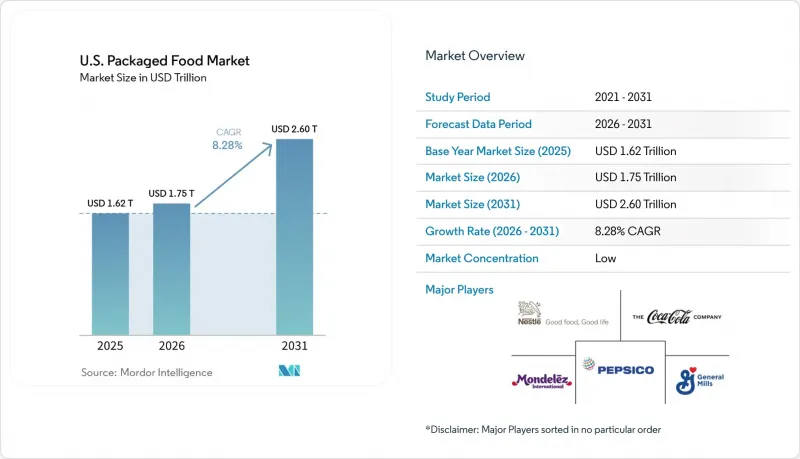

Mordor Intelligenceによると、2025年に1兆6,200億米ドル、2026年に1兆7,500億米ドルと評価された米国の包装食品市場は、2031年までに2兆6,000億米ドルに達する見込みであり、2026年から2031年にかけてCAGR8.3%を記録する見通しです。

本レポートは、製品タイプ(乳製品および乳製品代替品、菓子類、ベーカリー製品、スナック、肉・鶏肉・魚介類、ベビーフード、レディミール、調味料・ソース、その他)、カテゴリー(従来型、ナチュラル/オーガニック/フリーフロム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売)、および地域(南部、中西部、西部、北東部)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の包装食品市場の動向と洞察

多忙なライフスタイルと時間の不足が「利便性」の概念を再定義しています

米国では、時間の不足は一時的な懸念事項から、食品購入習慣の根本的な原動力へと変化しています。パデュー大学が2026年3月に発表した「消費者食品インサイトレポート」によると、アメリカ人の58%が、加工済みパッケージ食品を選ぶ際に利便性と時間の節約を優先しています。この動向により、レディミール、1人前サイズのスナック、持ち運び可能な乳製品の人気が著しく高まっています。従業員がオフィスに復帰するにつれ、平日の朝は食事の準備が最も慌ただしい時間帯となっています。これにより、高タンパク質の朝食用シリアルや持ち帰り用のベーカリー商品の需要が急増し、これらはパッケージ食品市場において急成長しているセグメントとなっています。さらに、常温保存食品と冷蔵保存食品の境界線は曖昧になりつつあります。小売業者とメーカーは現在、かつてはパッケージ食品には不向きと見なされていた領域である、レディミールの冷蔵陳列スペースに共同で投資を行っています。ジェネラル・ミルズ社は、2026年初頭に開催されたCAGNYカンファレンスでこの業界の変革を強調し、大胆な味わいと健康志向の利便性を重視した新製品の発売を原動力として、2026会計年度の純売上高が25%増加すると予測しました。さらに、2025年4月から自主的な採用が予定されている、FDAによる「健康的な」栄養成分表示の定義改定が、コンビニエンス製品の棚配置を再構築しつつあります。

健康・ウェルネス意識がポートフォリオ投資の方向性を変える

健康とウェルネスの動向は、米国の包装食品市場を変革しており、単なる表示の枠を超え、スナック、乳製品、ベーカリー製品、朝食用シリアルなど、幅広い製品群において配合に大きな変化をもたらしています。SPINSの『2026年動向&予測レポート』では、「ファイバーマックス(fibermaxxing)」が拡大する消費者行動として挙げられており、豆類をベースとした製品や高食物繊維製品が、複数の販売チャネルで明確な販売量の伸びを見せています。さらに、GLP-1系減量薬の使用が拡大しており、現在、米国の消費者の12%が使用しており、さらに21%が関心を示しています。これにより、栄養豊富で高タンパク、かつ分量が調整された加工食品に対する新たな需要が生まれています。この変化は、従来のカテゴリーではなく、製品のフォーマットが市場の成長をますます牽引していくことを示唆しています。ペプシコは、レイズ(Lay's)やトスティトス(Tostitos)の原材料を簡素化すること、ドリトス・プロテイン(Doritos Protein)を発売すること、クエーカー(Quaker)の製品ラインにタンパク質と食物繊維を追加することなど、2026年に向けた取り組みを通じて、これらの動向に対応しています。これらの取り組みは、大手消費財(CPG)企業が、健康志向の機能をプレミアム製品に限定するのではなく、メインストリームのブランドに組み込んでいるという、業界全体の広範な戦略を反映しています。この動向を裏付けるように、FMIの『2026年版食品産業の健康とウェルビーイングへの貢献に関する報告書』によると、小売業者の72%が、より多くのタンパク質と食物繊維を含めるようプライベートブランド製品の配合を見直しており、これがブランド品とプライベートブランド品の双方において広く優先されている課題であることを示しています。

「超加工食品」への懐疑論が消費者の需要を分断している

米国の包装食品市場では、消費者が加工食材に対してますます慎重になっています。IFICの「2025年食品・健康調査」によると、購入前に食品の加工状況を考慮するアメリカ人は現在80%に達しており、2023年の76%から増加しています。さらに、「超加工食品(UPF)」というラベルに対する認知度は、わずか1年で12ポイント急増し、成人の40%に達しました。特に注目すべきは、IFICのデータが、超加工食品(UPF)に対するオンライン上の否定的な感情が2022年以降4倍に増加したことを示している点です。この急増は主に、食料品への支出が平均を上回ることで知られるミレニアル世代の親たちに起因しており、彼らは種子油、人工添加物、および添加糖に対して声高に批判しています。2025年5月のホワイトハウスによる評価で取り上げられたMAHAイニシアチブでは、30万点を超えるブランド食品のうち約70%が「超加工食品」に分類されていることが指摘されました。この事実が明らかになったことを受け、州レベルでの規制が相次いでいます。ルイジアナ州のSB 14号法案は学校給食における15種類の特定成分の使用を禁止し、テキサス州のSB 25号法案はパッケージ前面への警告表示を義務付け、カリフォルニア州のAB 1264号法案は2032年までに学校給食の規制対象となるUPFの定義を定める予定です。2026年3月の「Healthy Eating Research」の報告書によると、主にスナック菓子やデザートを扱う17社の食品メーカーが、合成着色料の排除を約束しています。しかし、これらの変更は食事の質を大幅に向上させるものではない可能性があります。なぜなら、焦点は依然としてリスクの低い添加物に置かれており、添加糖やナトリウムといった懸念事項は脇に追いやられているからです。こうした状況を把握するのは複雑です。FDAのGRAS(一般に安全と認められる)改革プロセスに加え、UPFの連邦定義が間もなく策定されることから、製品ポートフォリオの計画において、今後数年間にわたる不確実性が生じることになります。

セグメント分析

2025年、乳製品および乳製品代替品は、主食としての役割と機能性イノベーションの拠点としての役割の両方に支えられ、米国の包装食品市場で22.65%のシェアを占めました。小売業者は高タンパク乳製品に多額の投資を行っており、クローガー(Kroger)の「Simple Truth Protein」シリーズは、2025年9月の発売以来、110品目以上に拡大しています。レディミールは、時間的制約、在宅での食事傾向、およびGLP-1の影響を受けた分量管理された栄養豊富な食事への需要に後押しされ、2026年から2031年にかけてCAGR8.51%で、製品タイプ別成長を牽引すると予想されています。スナック類は、プライベートブランドのプレミアム化やソーシャルメディア主導のフレーバー動向の恩恵を受けており、大胆な世界のフレーバーや高タンパク製品がイノベーションを牽引しています。2025年、ペプシコの「サンチップス」および「シエテ」ブランドの小売売上高は10億米ドルを突破し、16%以上の成長を記録しました。

ベーカリー市場、特に特製パン、機能性バンズ、サワードウは進化を続けており、ナチュラルブランドがカテゴリーの6%を占め、特製ラインの14%の成長を牽引しています。朝食用シリアルは、タンパク質や食物繊維の強化動向を活用しており、2025年4月から自主的に適用されているFDAの改訂版「健康」栄養成分表示基準に準拠しています。ベビーフード市場では、2026年1月のネスレによる乳児用調製粉乳のリコールや、原材料の透明性に対する監視の強化を受け、配合の見直しという課題に直面しています。世界の動向が調味料・ソース市場を活性化させており、SPINSのデータによると、国際的なソースが若い消費者の間で人気を集めています。クラフト・ハインツが2025年2月に発売した、世界各国の味に着想を得たソースシリーズ「フレーバー・ツアー」は、過去3年間のCAGRが35%を記録したディップソースカテゴリーをターゲットとしています。肉、鶏肉、魚介類、および代替品市場は依然として大手加工業者が支配していますが、植物由来の肉代替品は、味や原材料の複雑さに対する懸念から、2021年から2022年のピーク時から減少傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多忙な生活様式と時間の不足

- 持続可能性と環境に優しい包装

- デジタルマーケティングとソーシャルメディアの影響

- 植物由来の食事とフレクシタリアン食

- 健康・ウェルネスへの意識

- プライベートブランドおよび小売業者ブランドの拡大

- 市場抑制要因

- 保存期間と生鮮食品との競合

- 規制当局による監視と表示の変更

- 「超加工」食品や高度に加工された製品に対する懐疑的な見方が高まっています

- 「クリーン・ハロー」原料のサプライチェーンと調達における複雑さ

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 乳製品および乳製品代替品

- コンフェクショナリー

- ベーカリー

- スナック

- 食肉、家禽、魚介類および代替品

- 朝食用シリアル

- ベビーフード

- スプレッド

- レディミール

- 調味料およびソース

- その他の製品タイプ

- カテゴリー別

- 従来型

- ナチュラル/オーガニック/フリー・フロム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 南

- 中西部

- 西

- 北東

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- PepsiCo, Inc.

- The Coca-Cola Company

- General Mills Inc.

- Mondelez International

- Danone SA

- Unilever PLC

- Kraft Heinz Co.

- Tyson Foods Inc.

- JBS SA

- Kellogg Co.

- Conagra Brands

- Hormel Foods Corp.

- Grupo Bimbo SAB de CV

- Campbell Soup Company

- Mars Inc.

- Smithfield Foods Inc.

- Wyandot

- Dot Foods

- National Beef Packing Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日