包装食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Packaged Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934779

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

乳製品および乳製品代替品は、包装食品市場において最も成長が速いセグメントと見込まれており、2031年までにCAGR 4.81%を記録すると予測されています。

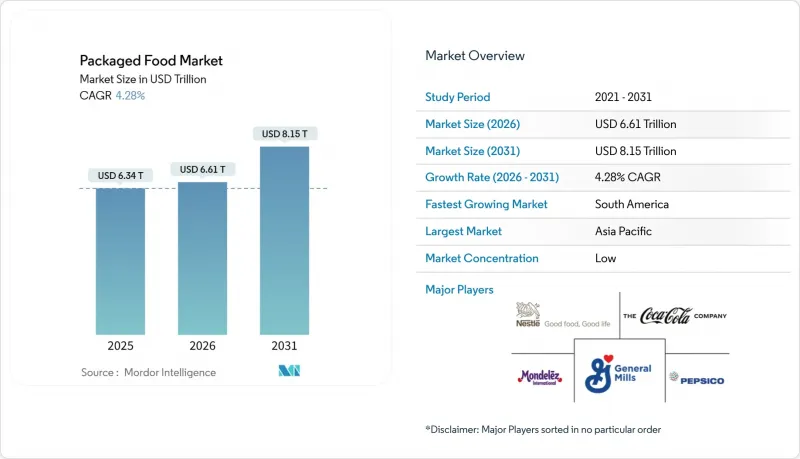

包装食品市場は2025年に6兆3,400億米ドルと評価され、予測期間(2026-2031年)においてCAGR 4.28%で成長し、2026年の6兆6,100億米ドルから2031年には8兆1,500億米ドルに達すると推定されています。急速な都市化、新興経済国における可処分所得の増加、そして消費者が求める「便利でありながら栄養価の高い製品」への嗜好が、このカテゴリーの動向を再定義しています。需要は自然派・有機・フリーフロム製品へと移行しつつあり、プロバイオティクス・高タンパク・栄養強化といった機能性表示はニッチ商品から一般商品へと拡大しています。都市部ではECが15分以内の配送を実現したことで流通形態が細分化され、スーパーマーケットはマイクロフルフィルメントゾーンの設置を余儀なくされています。一方、持続可能性への要請が素材革新を加速させ、包装材は使い捨てプラスチックから、15~25%のコスト増を伴う場合でも、繊維ベースや酵素分解可能な素材へと移行しています。既存企業が不振SKUを削減し、若年層との関連性を確保するため植物由来専門企業を買収する動きが活発化する中、競合は激化しています。

世界の包装食品市場の動向と洞察

エスニック・世界のフレーバーの探求

消費者のエスニック・世界の風味への関心の高まりが、包装食品市場のイノベーションと製品開発を大きく牽引しています。旅行、デジタルメディア、多文化都市人口を通じた文化的接触の増加により、消費者は国際的な料理や多様な味覚プロファイルを試すよう促されています。包装食品メーカーは、進化する嗜好に応えるため、アジア、ラテンアメリカ、中東、地中海風味に着想を得た製品を導入することで対応しています。この動向は、便利で手軽な形式で斬新かつ本格的な食体験を求める若年層消費者の間で特に顕著です。限定発売商品、フュージョンフレーバー、地域にインスピレーションを得たレシピは、競合環境においてブランドが自社製品を差別化する一助となっております。さらに、世界各国の調味料を特徴とした即席食品やスナック製品の人気上昇は、消費者エンゲージメントの向上とリピート購入を後押ししております。

機能性食品および健康志向食品への需要増加

消費者は日常の食事において栄養と予防医療を重視することで、包装食品市場の成長を牽引しています。肥満、糖尿病、消化器系の問題など生活習慣病への意識の高まりが、栄養価の高い製品の需要を押し上げています。国際糖尿病連合(IDF)の報告によれば、2024年には20~79歳の成人5億8,900万人が糖尿病を患っており、2050年までに8億5,300万人に達すると予測されています。メーカーは栄養強化食品、高タンパク質スナック、プロバイオティクス製品、ビタミン・ミネラル・食物繊維を豊富に含む商品を導入しています。健康志向の購買層は、クリーンラベルの処方、低糖質、天然素材をますます好む傾向にあります。国際食品情報評議会(IFIC)の「2024年飲食品と健康に関する調査」によれば、アメリカ人の67%が飲食品の選択において健康性を重要視しており、ウェルネスの動向が購買行動に強く影響していることが明らかになりました。長期的な健康管理への関心の高まりを受け、免疫力向上や機能性成分への関心も引き続き拡大しています。

糖分、塩分、保存料に関する健康懸念

高糖分・高塩分・保存料多用に対する健康懸念の高まりは、消費者が原材料摂取に慎重になるにつれ、加工食品市場の成長可能性を制限しています。肥満、高血圧、糖尿病、心血管疾患などの生活習慣病への意識向上により、消費者は栄養表示をより注意深く確認するようになりました。多くの加工食品は高度に加工されていると認識されることが多く、健康志向の消費者が頻繁に摂取することを躊躇させる要因となっています。また、複数の国の規制機関が、加工食品のナトリウムおよび糖分含有量を削減するため、より厳格な表示要件や再配合ガイドラインを導入しています。これにより、味、食感、保存期間を維持しながら製品の再配合を行うことがメーカーに求められ、生産コストの上昇につながることが少なくありません。さらに、人工保存料や添加物に対する消費者の否定的な認識が、生鮮食品や最小限の加工を施した代替品への移行を促進しています。

セグメント分析

2025年時点で、ベーカリー製品は包装食品市場において最大のシェアを占め、市場総収益の34.27%を占めました。これは主に、地域を問わず広く消費されていること、そして消費者の認知度が高いことが要因です。パン、ビスケット、ケーキ、ペイストリー、塩味の焼き菓子などの製品は、忙しい生活を送る消費者にとって、手軽な食事や間食の選択肢として引き続き支持されています。このセグメントは、全粒粉、高繊維、低糖質といった健康志向の消費者層の需要を維持する健康的な配合を含む、頻繁な製品革新の恩恵を受けています。加えて、組織化された小売業やオンライン食料品プラットフォームの拡大により、製品の入手可能性と認知度が向上し、販売実績をさらに強化しています。

本セグメントの成長は、主に乳製品に関連する栄養、タンパク質摂取、機能性健康効果に対する消費者意識の高まりによって支えられています。同時に、乳糖不耐症への認識の向上や植物性食生活の普及が進み、アーモンド、大豆、オーツ、ココナッツを原料とした代替乳製品への需要が加速しています。メーカー各社は、強化加工品、低脂肪製品、プロバイオティクス豊富な製品など、進化する消費者嗜好に対応するため、積極的に製品ラインナップを拡充しています。革新的なフレーバーの導入、便利な包装形態、すぐに飲める乳飲料の登場が、市場の拡大をさらに後押ししています。

包装食品市場は、製品タイプ別(乳製品、菓子類、ベーカリー製品、スナック、肉製品、朝食用シリアル、ベビーフードなど)、カテゴリー別(従来品と有機製品)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)、地域別(北米、欧州など)に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

地域別分析

アジア太平洋地域は、2025年に包装食品市場で最大のシェアを占め、世界市場の33.67%を占めました。これは、同地域の人口規模の大きさ、急速な都市化、そして変化する消費者のライフスタイルに牽引されたものです。中国、インド、インドネシア、ベトナムなどの国々における可処分所得の増加は、便利で、すぐに食べられる、付加価値のある食品製品への需要を加速させています。スーパーマーケット、ハイパーマーケット、電子商取引プラットフォームを含む近代的な小売インフラの拡大により、都市部および準都市部における製品の入手可能性がさらに向上しました。加えて、食習慣の変化、女性の労働力参加率の増加、包装済みスナック、乳製品、冷凍食品への需要拡大が、引き続き同地域の堅調な消費を支えています。

南米地域は、経済安定性の向上、都市人口の増加、包装食品や便利食品の普及拡大に支えられ、2031年までCAGR5.03%という最も高い成長率を記録すると予測されています。ブラジル、アルゼンチン、チリなどの国々では、消費者の労働パターンの変化や時間的制約により、従来の新鮮食品消費から包装食品への移行が徐々に進んでいます。国際的な食品ブランドの進出と国内生産能力の拡大が相まって、同地域における製品の入手可能性と品揃えが向上しています。

欧州、北米、中東・アフリカ地域は、成熟しつつも進化を続ける市場であり、プレミアム志向、健康志向、持続可能な包装食品に対する強い需要が特徴です。北米および欧州では、消費者の嗜好は、クリーンラベルの配合、有機食材、機能性食品によってますます形作られており、既存の食品メーカー間のイノベーションを推進しています。一方、中東およびアフリカ地域は、都市化の進展、小売インフラの拡大、特に湾岸協力会議(GCC)諸国における輸入包装食品への依存度の高まりに支えられ、緩やかな成長を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エスニックおよび世界の風味の探求

- 機能性食品および健康志向食品への需要増加

- 持続可能かつリサイクル可能な包装ソリューションにおけるイノベーション

- クリーンラベルおよび透明性のある原材料に対する消費者嗜好の高まり

- パーソナライゼーションの進展と食習慣に基づく製品開発

- 包装食品カテゴリーにおける製品革新とプレミアム化

- 市場抑制要因

- 砂糖、塩分、保存料に関する健康上の懸念

- 原材料費、人件費、エネルギーコスト、生産コストの上昇

- サプライチェーンの混乱と原材料価格の変動性

- 厳格な規制要件とコンプライアンスコスト

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 製品タイプ別

- 乳製品および乳製品代替品

- 菓子類

- ベーカリー

- スナック

- 肉類、鶏肉、魚介類および代替品

- 朝食用シリアル

- ベビーフード

- 食品スプレッド

- レディミール

- 調味料とソース

- その他の製品タイプ

- カテゴリー別

- 従来型

- ナチュラル/オーガニック/フリーフロム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- PepsiCo Inc.

- The Coca-Cola Company

- General Mills Inc.

- Mondelez International

- Danone SA

- Unilever PLC

- Kraft Heinz Co.

- Tyson Foods Inc.

- JBS SA

- Kellogg Co.

- Conagra Brands

- Hormel Foods Corp.

- Grupo Bimbo SAB de CV

- Campbell Soup Company

- Mars Inc.

- Smithfield Foods Inc.

- Ajinomoto Co. Inc.

- CJ CheilJedang

- National Beef Packing Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日