米国の非PVC IVバッグ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Non-PVC IV Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072675

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

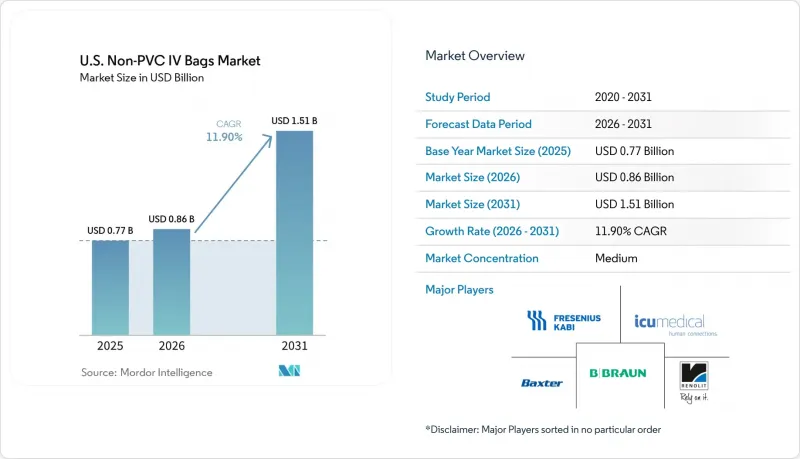

Mordor Intelligenceによると、米国の非PVC IVバッグ市場の規模は、2025年に7億7,000万米ドル、2026年に8億6,000万米ドルとなり、2031年までに15億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.90%で成長すると見込まれています。

本レポートは、素材(ポリプロピレン、ポリオレフィンブレンド、EVA、コポリエステルエーテル、その他)、チャンバー構成(シングルチャンバー、マルチチャンバー)、容量(100 ML未満、100~250 ML、251~500 ML、501~1,000 ML、1,000 ML以上)、内容物タイプ(液体、凍結混合物)、およびエンドユーザー(病院、専門クリニック、日帰り手術センター(ASC)、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の非PVC IVバッグ市場の動向と洞察

高リスク患者群におけるDEHP/PVCの段階的廃止が仕様変更を促進

各州の法律は、病院やサプライヤーに対して明確な基準を定めることで、米国非PVC IVバッグ市場を牽引しています。2024年9月に制定されたカリフォルニア州のAB 2300法は、2030年以降、点滴液容器におけるDEHPの使用を禁止し、他のオルトフタル酸エステル類への代替も禁じています。2026年3月に可決されたペンシルベニア州上院法案804も、同様のアプローチをとっています。これらの規制は、可塑剤の溶出リスクが著しい新生児ケア、がん治療における点滴、および長期静脈栄養において極めて重要です。これらの患者グループ向けの仕様を改定する病院は、標準化を容易にするため、変更内容をより広範な薬剤リストに拡大することが多く、これにより市場全体での採用に向けた移行が加速しています。

腫瘍学および有害薬剤との適合性のニーズが、容器選定基準の再定義を促しています

腫瘍学分野では、容器選定基準が厳格化され、有害薬剤との適合性が重視されるようになったことで、非PVC素材への需要が高まっています。改訂されたUSP基準により、焦点はコストから、容器と製剤との相互作用へと移行しました。ポリプロピレン多層システムなどの非PVC素材は、その化学的安定性と安全性から好まれています。ICU MedicalやFresenius Kabiなどのサプライヤーは、重要な用途向けに非PVC製品を位置づけ、これらの仕様を日常的な業務に組み込み、市場の需要を安定化させています。

非PVC樹脂および加工コストの高さが普及率を抑制

導入加速の主な障壁はコストであり、高度な非PVCフィルムは標準的なPVC材料よりも高価です。バッグメーカーは、ポリプロピレンや高度なEVA構造といった高価な原材料に加え、設備への追加投資により、経費の増加に直面しています。病院や外来手術センター(ASC)、特に固定価格契約を結んでいる小規模な施設では、こうしたコスト増を吸収するのに苦労しています。プレミックス使用による、労力や取り扱い作業の削減といった広範な経済的メリットは、予算評価において見過ごされがちであり、臨床面やコンプライアンス面での強力な根拠があるにもかかわらず、移行のペースを鈍らせています。米国の非PVC IVバッグ市場の成長は堅調に推移していますが、そのペースは、材料の安全性とコスト圧力とのバランスにかかっています。

セグメント分析

2025年、EVAは売上高の47.65%を占め、米国の非PVC IVバッグ市場において主要な素材となっています。その優位性は、幅広い薬剤との適合性、検査時の視認性の良さ、そして安定した凍結融解特性に由来しており、凍結抗生物質、電解質溶液、および血液適合性製剤に最適です。EVAの汎用性は標準化されたバッグ形式を支えており、市場の基盤としての地位を強固なものにしています。

ポリプロピレンは、2031年までCAGR13.20%で成長しており、腫瘍学や多室式非経口栄養システムなどの専門的な用途で注目を集めています。その利点には、有害薬剤との適合性や、高度な多層構造への適性が挙げられます。フレゼニウス・カビ社の多層輸液バッグに関する特許のような革新は、この素材が高度な臨床用途において果たす役割が拡大していることを浮き彫りにしています。

2025年には、シングルチャンバーバッグが売上高の65.55%を占め、米国における非PVC IVバッグ市場において首位を維持しました。輸液補充や日常的な点滴投与における簡便な使用に加え、製造の容易さや看護業務の流れとの整合性が、その継続的な優位性を保証しています。

2031年までCAGR12.10%で成長すると予測されるマルチチャンバーバッグは、非経口栄養や抗生物質の併用における「調合済み製品」への需要に応えています。これらのバッグは、無菌調製を簡素化し、調合ミスを減らし、標準化されたワークフローに適合することで、市場での成長を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高リスク患者群におけるDEHP/PVCの段階的廃止

- がん治療および有害薬剤との適合性に関するニーズ

- 投与準備済みおよびプレミックス点滴の採用

- 点滴用液の供給混乱後の国内供給の回復力と調達

- USP(米国薬局方)<797>無菌調剤における容器のバリデーション

- 州レベルでの非DEHP規制の遵守状況および持続可能性を重視した調達

- 市場抑制要因

- 非PVC樹脂価格の上昇と加工経済性

- 医薬品と容器の適合性およびバリデーションの負担

- 既存導入ベースにおけるPVCワークフローのロックイン

- 「非DEHP」と「非PVC」の表示における曖昧さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- ポリプロピレン

- ポリオレフィンブレンド

- エチレン酢酸ビニル(EVA)

- コポリエステル/コポリエステルエーテル

- エチレン・プロピレン共重合体およびその他の多層フィルム

- チャンバー構成別

- シングルチャンバーバッグ

- マルチチャンバーバッグ

- 容量別

- 100 mL未満

- 100 mL~250 mL

- 251 mL~500 mL

- 501 mL~1,000 mL

- 1,000 mL以上

- コンテンツタイプ別

- 液体混合物

- 冷凍混合物

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- B. Braun Medical Inc.

- Baxter International Inc.

- Central Admixture Pharmacy Services, Inc.(CAPS)

- Eastman Chemical Company

- Epic Medical Pte. Ltd.

- Fagron Sterile Services US

- Fresenius Kabi AG

- Hospira, Inc.

- ICU Medical, Inc.

- Kraton Corporation

- Laboratorios Grifols, S.A.

- Otsuka Pharmaceutical Factory, Inc.

- Pfizer Inc.

- PolyCine GmbH

- RENOLIT SE

- Sealed Air Corporation

- Technoflex

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日