米国のeヘルス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States EHealth - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072647

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

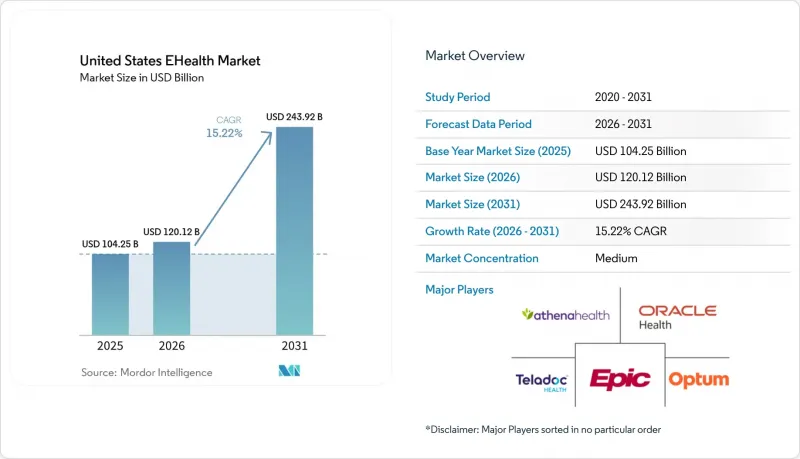

Mordor Intelligenceによると、米国のeヘルス市場規模は、2025年の1,042億5,000万米ドルから2026年には1,201億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 15.22%で推移し、2031年には2,439億2,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(医療情報システム、遠隔医療・バーチャルケアプラットフォーム、mヘルスアプリ、臨床意思決定支援・アンビエントAI、電子処方・電子薬局、その他)、提供形態(クラウド型、ハイブリッド型、オンプレミス型)、サービスタイプ(モニタリング、診断、治療、管理・ワークフロー)、およびエンドユーザー(医療提供者、保険者、患者、その他)ごとに分類されています。予測値は金額(米ドル)で表示されています。

米国のeヘルス市場の動向とインサイト

償還制度および連邦政府によるデジタルヘルス奨励策

連邦政府の償還制度の設計は、米国のeヘルス市場の運営基盤を変えつつあります。これは、現在の政策転換が小規模なパイロットプログラムの枠を超え、継続的な医療提供の経済性へと及んでいるためです。CMSイノベーションセンターのACCESSモデルは2026年7月5日に運用が開始され、オリジナル・メディケアの受給者を対象に、高血圧、2型糖尿病、慢性筋骨格系疼痛、うつ病について、10年間にわたり成果連動型支払いを導入しました。この支払い構造が重要なのは、収益をサービス量ではなく測定可能な臨床成果に結びつけるためであり、これにより、集団レベルでのパフォーマンスを記録できるプラットフォームの価値が高まります。また、これらのプラットフォームが医療現場を横断してデータを連携できる場合、米国のeヘルス市場も恩恵を受けます。情報ブロッキングに対する規制や、TEFCAに裏打ちされたデータ交換の拡大により、測定可能な成果の記録や伝達が容易になるからです。これにより、ベンダーは単発的なソフトウェア導入ではなく、監査可能性、相互運用性、および支払実績を重視したシステム構築を迫られます。さらに、米国のeヘルス市場において、ビジネス上の根拠が単なる利便性ではなく、償還対象となる臨床的価値に基づいているため、医療提供者や保険者とのパートナーシップもより強固なものとなります。

慢性疾患と在宅モニタリングの需要

慢性疾患は、米国eヘルス市場における最も明確な需要の柱の一つであり続けています。なぜなら、遠隔モニタリングは、時折の受診ではなく継続的なフォローアップを必要とする病状と直接結びついているからです。高血圧および複数の慢性疾患を対象とした、査読済みでEHR(電子健康記録)と統合された遠隔患者モニタリングプログラムでは、収縮期血圧が最大16.01 mmHg低下したことが確認されており、これは構造化されたモニタリングワークフローへの医療提供者による継続的な投資を裏付けるものです。メディケア受給者の3分の2以上が、ACCESSモデルが対象とする疾患を少なくとも1つ抱えているため、米国のeヘルス市場には、在宅モニタリングサービスのための基盤となる人口層がすでに存在しています。この需要は、単なるデバイスの導入にとどまりません。医療提供者には、長期的な利用を維持できるワークフロー、エスカレーション経路、および償還経路が必要だからです。その結果、米国のeヘルス市場において、モニタリングは単なるオプションのデジタル追加機能という位置づけから、医療システム、保険者、および患者向けプログラムにおける慢性疾患ケア管理の中核的な層へと変化しつつあります。最大の機会は、医療提供者の需要がすでに存在しつつも、支払いの安定性が最近になってようやく改善された分野にあります。なぜなら、そうした組織は、運用プロセスをゼロから構築する必要があるグループよりも迅速に動き出すことができるからです。

サイバーセキュリティとHIPAAへの対応

サイバーセキュリティは、米国のeヘルス市場における最も明白な制約要因の一つです。デジタルケアを可能にする接続性そのものが、共通のベンダー、クリアリングハウス、およびクラウド連携ワークフローへの曝露リスクを拡大させるためです。チェンジ・ヘルスケア(Change Healthcare)に対するランサムウェア攻撃では、1億9,270万人が影響を受けたことが確認されており、提供された資料によれば、これは記録上最大の医療データ漏洩事件となっています。この事件は、年間約150億件の取引を処理するクリアリングハウスも襲い、単一のインフラ層への集中が、いかに広範な医療および支払業務に混乱をもたらし得るかを浮き彫りにしました。この事件後の病院の74%が患者ケアに直接的な支障を報告し、94%が経済的負担を報告したことから、業務への影響は深刻でした。この経験により、米国のeヘルス市場における市場参入企業にとって、ベンダー選定、サプライチェーンの監督、事業継続計画におけるデューデリジェンスのコストが増大しています。また、プラットフォームが臨床面やワークフロー面で大きな利点を持っていても、購入者はレジリエンスやベンダー依存リスクに注視し続けるようになっています。

セグメント分析

ヘルス情報システムは2025年の売上高の43.31%を占めており、これは米国のeヘルス市場全体において、EHRおよびEMRプラットフォーム、医療情報交換ツール、人口健康管理システム、患者エンゲージメントソフトウェアが確固たる地位を築いていることを反映しています。このセグメントが堅調を維持しているのは、たとえより強力なAI機能を備えた新しいツールが登場したとしても、プロバイダーにとってシステム入れ替えの決定には依然として高い混乱コストが伴うためです。オラクルは2025年8月、外来診療提供者向けに、音声優先および文脈に応じたAI機能を備えた新しいAI駆動型EHRをリリースし、2026年には急性期医療分野への展開を計画していると発表しました。この動きにより、エンタープライズレベルの臨床ワークフロー分野での地位獲得を目指すベンダーにとって、競争のハードルが高まっています。なぜなら、コアシステムには、追加製品を介するのではなく、記録環境に直接インテリジェンスを組み込むことが求められるようになったからです。人口健康管理は依然として重要な支出分野であり続けています。これは、組織が契約履行や連携医療を支えるデータを含め、より広範なリスクの可視化をますます必要としているためです。

また、ヘルス情報交換(HIE)の戦略的重要性も高まっています。TEFCAの交換件数が、2025年1月の極めて小規模なベースから2026年2月までに5億件近くまで増加したためです。これは、相互運用可能なデータインフラが長期的な競争優位性(モート)となるというビジネスケースを裏付けるものです。遠隔医療およびバーチャルケア・プラットフォームは、最も急成長している構成セグメントであり、2031年までCAGR19.38%が見込まれています。これは、米国のeヘルス業界において、雇用主プログラムを通じた医療アクセスの拡大、メンタルヘルスケアの提供、および慢性疾患ケアの支援において、これらのプラットフォームが中心的な役割を果たしていることを反映しています。Omada Healthは、2026年第1四半期の売上高が7,800万米ドル、会員総数が102万人に達したと報告しており、米国で主要な薬局給付管理会社(PBM)3社すべてと提携しています。これは、バーチャルプラットフォームが、従来の医療提供者との契約だけでなく、保険者や給付チャネルを通じて規模を拡大していることを示しています。mヘルスアプリケーションとアンビエントAIによる文書化もますます密接に連携しつつあり、Sukiのアンビエントノートは、ベータ版期間中に6万件以上の診療場面で使用された後、2025年5月にathenahealthのネットワーク全体で一般提供が開始されました。この傾向は、米国のeヘルス市場が、単独のツールとして留まるのではなく、既存の医療提供者や患者のチャネルに自然に組み込めるコンポーネントを評価していることを示唆しています。

2025年の売上高のうち、クラウドベースのソリューションが52.24%を占めました。これは、米国のeヘルス市場が、ストレージ、分析、相互運用性、AI処理のためのスケーラブルなインフラへと、いかに強くシフトしているかを反映しています。この傾向は実務上の運用ニーズに起因しています。なぜなら、バーチャルケア、アンビエント・ドキュメンテーション、および複数拠点にわたる分析を大規模に実行しようとするシステムには、ハードウェアの頻繁な更新サイクルを必要とせずに拡張可能なインフラが求められるからです。ウェルスパン・ヘルス(WellSpan Health)が2026年1月に、自社のテクノロジーポートフォリオ全体をAWSへ移行することを決定したことは、クラウドへの移行がもはや単なるITアップグレードではなく、組織的な戦略として扱われるようになったことを示しています。この決定は、組織がデータ移動と新しい臨床・管理ツールを個別に管理するのではなく、それらを連携させることができるため、クラウド環境がいかに広範なAIの導入を支援しているかを反映しています。米国のeヘルス市場において、これにより、医療提供者が依然として一部の機密性の高いシステムや深く組み込まれたシステムをオンプレミスで保持している場合でも、クラウドはサービス提供戦略の中心に位置づけられ続けています。

ハイブリッドソリューションは、2031年までCAGR20.52%で成長すると予測されており、混合アーキテクチャが一時的な過渡的な手段ではなく、通常の運用状態になりつつあることから、最も成長の速い提供形態となっています。医療システムでは、規制対象の臨床アプリケーション、レガシーインターフェース、および新しいAIレイヤーを連携させる必要が依然としてあるため、1サイクルで完全な移行が行われることはほとんどありません。オンプレミス型ソリューションは、連邦政府のシステムや、導入制約が厳しい組織において、規模は小さいながらも根強い役割を果たし続けており、これが単純な「クラウドのみ」への移行経路を妨げています。2025年12月に公表されたONCのHTI-5規則案では、34の認証基準の撤廃が提案され、認証を受けたベンダーにとって15億3,000万米ドルのコンプライアンスコスト削減が見込まれています。これにより、小規模な医療ITベンダーの移行負担は、時間の経過とともに軽減される可能性があります。これらの状況を総合すると、米国のeヘルス業界は引き続きクラウド主導のモデルを好む傾向にある一方、実環境でのスケールアップにおいては、ハイブリッド展開が依然として最速のルートであり続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 償還制度および連邦政府によるデジタルヘルス分野への奨励策

- 慢性疾患と在宅モニタリングの需要

- バーチャルケア・スタックのクラウド移行

- 価値に基づく医療と患者エンゲージメント分析

- TEFCAおよび情報遮断に対する法執行

- Ambient AIドキュメント・コパイロット

- 市場抑制要因

- サイバーセキュリティとHIPAAに関するリスク

- レガシーシステムの相互運用性におけるボトルネック

- 清算機関の集中化とサイバー上の単一障害点

- AIに関する賠償責任および医療過誤の補償の空白

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- 医療情報システム

- 電子健康記録/電子医療記録

- 医療情報交換

- 集団健康管理

- 患者エンゲージメントソリューション

- 遠隔医療およびバーチャルケア・プラットフォーム

- mヘルスアプリケーション

- 臨床意思決定支援およびアンビエントAI

- 電子処方・電子薬局

- その他のコンポーネント

- 医療情報システム

- 提供モード別

- クラウドベースソリューション

- ハイブリッドソリューション

- オンプレミスソリューション

- サービスタイプ別

- モニタリングサービス

- 遠隔患者モニタリング

- 慢性疾患管理

- ウェルネスモニタリング

- 診断サービス

- 遠隔放射線診断

- 遠隔病理診断

- AIを活用したトリアージおよび意思決定支援

- 治療サービス

- 遠隔診療

- デジタルセラピューティクス

- バーチャルリハビリテーション

- 遠隔精神医学および行動療法

- 管理・ワークフローサービス

- 電子処方

- 電子事前承認

- 患者の予約・受付

- 患者エンゲージメントおよびメッセージング

- モニタリングサービス

- エンドユーザー別

- ヘルスケアプロバイダー

- 支払者

- 患者および個人消費者

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amazon One Medical

- Amwell

- athenahealth Inc.

- CVS Health

- Doximity Inc.

- DrChrono Inc.

- eClinicalWorks

- Epic Systems Corporation

- GE HealthCare

- Google Cloud

- Hims & Hers Health

- Koninklijke Philips N.V.

- McKesson Corporation

- MEDITECH

- Microsoft

- NextGen Healthcare

- Omada Health

- Optum

- Oracle Health

- Salesforce

- Teladoc Health

- Veradigm LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日