乾燥卵:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dried Eggs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072624

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

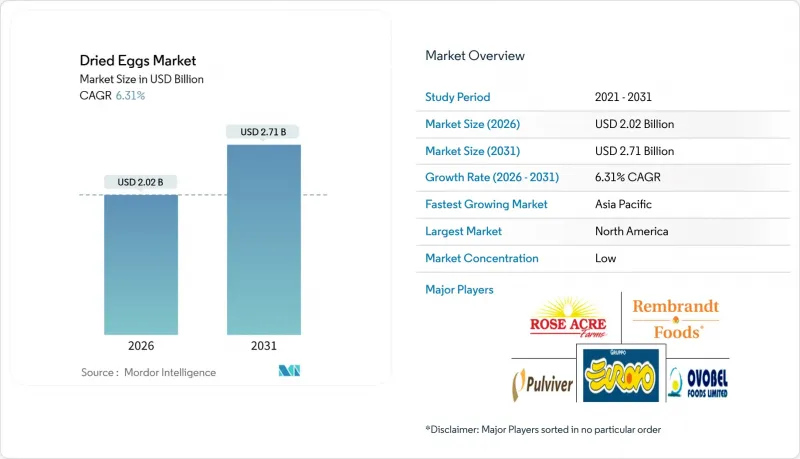

Mordor Intelligenceによると、乾燥卵市場の規模は2026年に20億2,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR6.31%で拡大し、2031年には27億1,000万米ドルに達すると見込まれています。

本レポートは、製品タイプ(乾燥全卵パウダー、乾燥卵白/アルブミン粉末、乾燥卵黄粉末)、カテゴリー(従来型、有機/放し飼い/特産卵)、形態(噴霧乾燥粉末など)、包装形態(パウチなど)、エンドユーザー(小売/オフトレードなど)、地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の乾燥卵市場の動向と洞察

より健康的な加工食品への需要

より健康的な加工食品への移行は、食品製造業界全体の原材料調達戦略を根本的に変えています。乾燥卵粉は、代替タンパク質原料に一般的に含まれる保存料や人工添加物を排除しつつ、栄養価を維持する「クリーンラベル」のタンパク質源をメーカーに提供します。食品加工業者が、保存安定性や生産効率を損なうことなく、透明性と栄養密度に対する消費者の要求に応えようとする中で、この位置づけは特に価値のあるものとなっています。FDAが21 CFR 101に基づく栄養表示要件を引き続き重視していることは、乾燥卵粉のような天然由来の栄養価の高い原料の競争優位性をさらに強めています。食品メーカーは、乾燥卵粉が持つ完全なアミノ酸プロファイルと生体利用可能な栄養素が、合成代替品では再現できない機能的な利点をもたらすことをますます認識しており、これがベーカリー、菓子類、調理済み食品の各カテゴリーにおける採用を後押ししています。

ケージフリー乾燥卵粉の需要急増

企業のサステナビリティへの取り組みにより、消費者向けブランドにとどまらず、原料サプライヤーにまで及ぶ、ケージフリー卵の調達に向けた構造的な変化が生じています。大手外食事業者や小売チェーンは、ケージフリーの調達義務を定めており、これにより、従来の代替品に比べて15~20%の価格プレミアムが付くケージフリー乾燥卵粉に対する下流需要が生まれています。欧州連合(EU)の規制により従来のケージ飼育システムが段階的に廃止される中、北米の各管轄区域でも同様の立法の動きが見られ、この動向はさらに勢いを増しています。米国農務省(USDA)の「国家有機プログラム(National Organic Program)」基準(7 CFR 205)は、有機およびケージフリーの生産方法を支援する規制の枠組みを提供し、高品質な乾燥卵粉製品を差別化する品質基準を定めています。ケージフリーへの移行には生産施設への多額の設備投資が必要であり、これにより参入障壁が生じています。この状況は、統合されたサプライチェーンと加工能力を持つ既存の大手企業にとって有利に働いています。

代替タンパク質源との競合

植物由来のタンパク質原料の普及は、乾燥卵粉を含む従来の動物性タンパク質に対して、価格面での圧力や市場シェアの縮小をもたらしています。大豆タンパク質分離物、エンドウ豆タンパク質濃縮物、そして昆虫タンパク質のような新興の代替品は、コスト面での優位性を持ち、持続可能なタンパク質源を求める環境意識の高い消費者にアピールしています。植物由来の卵代替品は、多くの製パン用途において機能面で同等の性能を達成しており、Eat JustやBENEOといった企業は、卵タンパク質の結合性や膨張性を再現する粉末製剤を開発しています。Plant-Based Foods Associationによると、植物由来の卵代替品市場は2034年までに15億米ドルに達すると予測されており、そのうち粉末タイプが8億1,540万米ドルで最大のセグメントを占める見込みです。食品メーカーが原料コストの削減を図りつつ、植物由来の配合を求める消費者のニーズに応えようとする中、この競合はさらに強まっています。特に、動物性タンパク質に対するプレミアム価格の正当化が困難になるマスマーケット向けの用途において、その傾向は顕著です。

セグメント分析

2024年時点で、乾燥全卵パウダーは市場シェアの45.36%を占めており、これはベーカリー製品から調理済み食品に至るまで、多様な食品加工用途におけるその汎用性を反映しています。しかし、2030年までのCAGRが8.73%と最も高い成長セグメントとして台頭しているのは、乾燥卵白パウダーです。これは、スポーツ栄養、医療用食品、およびプレミアムベーカリー製品といった専門的な用途において、純粋なタンパク質含有量と中立的な風味プロファイルが機能的な利点をもたらすことが原動力となっています。卵白セグメントは、卵白タンパク質の優れたアミノ酸組成や迅速な吸収特性に対する認識の高まりから恩恵を受けており、これらは特にトレーニング後の回復用製剤や臨床栄養製品において価値があります。

乾燥卵黄粉末は、ニッチながらも安定した地位を占めており、主にマヨネーズの製造や高級菓子類など、脂肪含有量や乳化特性が不可欠な工業用途に利用されています。低脂肪のタンパク質源を好む健康志向の動向により、このセグメントの成長は緩やかなものにとどまっていますが、全卵粉末や卵白粉末では再現できない特定の機能性を必要とする用途においては、依然として重要な位置を占めています。最近の噴霧乾燥技術の進歩により、卵黄粉末の安定性が向上し、従来は保存期間を制限していた酸化の問題が軽減されたことで、常温保存可能な加工食品における潜在的な用途が拡大しています。

2024年現在、従来の乾燥卵粉は、確立されたサプライチェーンと、価格に敏感な用途におけるコスト面での優位性に支えられ、76.33%の市場シェアを維持しています。しかし、オーガニックおよび特殊卵のカテゴリーは、9.52%のCAGRという優れた成長勢いを示しており、これは、消費者が品質や倫理的な生産特性に対してプレミアム価格を支払う意思があることを反映しています。この成長軌道は、オーガニック食品市場全体の拡大や、ケージフリーおよびオーガニック原料の調達を優先する企業のサステナビリティへの取り組みと一致しています。

有機セグメントの拡大には、サプライチェーン上の制約が伴います。これは、ケージフリー生産への移行には多額の設備投資と長い生産サイクルが必要となるためです。米国農務省(USDA)の「国家有機プログラム(NOP)」に基づく有機認証要件は、品質面での差別化をもたらす一方で、コンプライアンスコストも発生させ、小規模生産者の市場参入を制限しています。有機乾燥卵粉のプレミアム価格(通常、従来の製品より15~20%高い)は、供給が限られていること、および健康志向の消費者やクリーンラベル原料を求めるプレミアム食品メーカーからの強い需要があるため、持続可能な水準を維持しています。

地域別分析

北米は、2024年に36.11%のシェアを占め、市場をリードし続けています。これは、高度な食品加工インフラ、確立されたサプライチェーン、そして大規模な乾燥卵粉生産を促進する規制の枠組みに支えられています。同地域は、統合された家禽生産体制と高度な乾燥技術力を有しており、これにより複数の製品カテゴリーにわたってコスト効率の高い生産が可能となっています。しかし、高病原性鳥インフルエンザ(HPAI)の発生により、サプライチェーンが混乱し、価格の大幅な変動が生じるという課題に直面しています。混乱がピークに達した時期には、全卵乾燥粉末の価格が187%上昇しました。米国農務省(USDA)の食品安全検査局(FSIS)による包括的な規制枠組みは品質保証を提供する一方で、コンプライアンスコストも生み出しており、これは大規模で確立された生産者に有利に働いています。ケージフリー生産能力への最近の投資により、北米のサプライヤーはプレミアム乾燥全卵粉末製品に対する需要の高まりに対応できる体制を整えていますが、この移行には多額の設備投資と長い生産サイクルが必要となります。

アジア太平洋地域は、食品加工産業の拡大、タンパク質消費量の増加、および中国やインドにおける中産階級の増加に牽引され、2030年までのCAGR9.25%で最も急速に成長する地域として台頭しています。同地域の成長は、機能性原料として乾燥卵粉を必要とする西洋式の加工食品やベーカリー製品の普及拡大による恩恵を受けています。中国の食品加工産業は、インスタント食品や調理済み食品の分野で強みを発揮しており、長い流通経路に対応できる常温保存可能なタンパク質原料への需要を生み出しています。同地域の規制環境は進化を続けており、各国が国際的なベストプラクティスに沿った食品安全基準を導入することで、品質重視のサプライヤーによる市場開発が後押しされています。輸入への依存度は依然として高く、同地域はプレミアム乾燥卵粉製品について北米や欧州のサプライヤーに依存しているため、現地での生産能力開発の機会が生まれています。

欧州は、成熟しつつも進化を続ける市場であり、強固な規制枠組みと、有機製品やケージフリー製品を好む消費者の嗜好が特徴です。同地域では活発な輸入活動が見られ、欧州委員会の貿易データによると、2024年のEUにおける乾燥卵白の輸入量は12万1,113トンに達し、前年比34.4%の増加を記録しました。これは、現地の生産能力を上回る堅調な需要を示しています。中東の乾燥卵市場は、都市化の進展と外食産業の拡大が特徴であり、主要企業は増加する需要に応えるため、先進的な加工技術への投資を進めています。しかし、高い生産コストや、コールドチェーンインフラの不足といった物流上の課題が、同地域における大きな競合障壁となっています。南米の乾燥卵市場は競合が激しく、地元の生産者と多国籍企業が混在しており、タンパク質強化食品や常温保存可能な食品に対する高まる需要に応えることに注力しています。近代的な加工施設への投資や流通チャネルの拡大は、ブラジルやアルゼンチンなどの国々における市場競争を形作る重要な要素となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より健康的な加工食品への需要

- ケージフリー乾燥卵粉の需要急増が需要を押し上げる

- 高タンパク食品の消費拡大

- 乾燥技術の進歩

- 常温保存可能な便利な食品への需要

- ニュートラシューティカルズおよび栄養補助食品における採用状況

- 市場抑制要因

- 代替タンパク質源からの競合

- ヴィーガンおよび植物由来製品へのシフト

- 食品の安全性と汚染リスク

- 生卵価格の変動が及ぼす影響

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 全卵乾燥粉末

- 乾燥卵白/アルブミンパウダー

- 乾燥卵黄粉末

- カテゴリー別

- 従来型

- 有機卵・放し飼い卵・特産卵

- フォーム別

- 噴霧乾燥粉末

- 凍結乾燥粉末

- 包装形態別

- パウチ

- ジャー/キャニスター

- その他

- エンドユーザー別

- 小売/オフトレード

- フードサービス/オントレード

- 産業

- 食品加工

- ニュートラシューティカルズおよび栄養補助食品

- パーソナルケア・コスメ

- 飼料およびペットフード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- OvoStar Union N.V.

- Kewpie Corporation

- OVOBEL

- SKM Egg Products Export(India)Ltd.

- Rose Acre Farms, Inc.

- Sanovo Technology Group

- Eurovo S.r.l.

- Rembrandt Enterprises, Inc.

- Bouwhuis Enthoven B.V.

- Eierhandel Wulro B.V.

- Interovo Egg Group B.V.

- Agroholding Avangard

- Adriaan Goede B.V.

- Oskaloosa Food Products Corp.

- Farm Pride Food Ltd.

- Weko Group

- TM Ovostar

- Pulviver

- Venkys

- Wabash Valley Farms Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日