ギフトカードとインセンティブカード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gift Card and Incentive Card - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072543

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

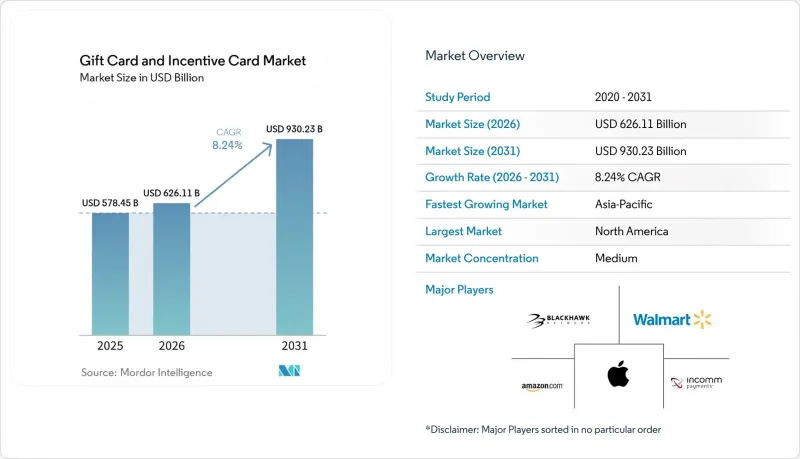

Mordor Intelligenceによると、ギフトカードとインセンティブカード市場の規模は、2025年の5,784億5,000万米ドル、2026年の6,261億1,000万米ドルから、2031年までに9,302億3,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は8.24%となる見込みです。

本レポートは、カードタイプ(オープンループカードとクローズドループカード)、形態(デジタルカードと物理カード)、消費者タイプ(個人(B2C)と法人(B2B))、流通チャネル(オンラインとオフライン)、適用産業(飲食品、その他)、地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のギフトカードとインセンティブカード市場の動向と洞察

eコマースの急成長がデジタルギフトカードの普及を加速

2025年のホリデーシーズンにおいて、オンライン小売は米国のホリデー商戦の購入額の27%を占め、前年比7.8%増となりました。これは、消費者が早期のプロモーションや、ギフトカードのチャージをカートワークフローに直接組み込んだ「モバイルファースト」の決済フローを活用したためです[2]。現在、デジタルギフトカードは世界全体の販売枚数の50%以上を占めており、初めて物理形態の優位性を覆しています。ミレニアル世代の70%は、郵送による遅延を回避できる即時配信型の電子ギフトを好んでいます。ウォレット内にギフト残高が保持されることで、消費者は物理カードを保管したり取り扱ったりする必要がなくなるため、初回利用までの時間がさらに短縮されます。オンライン決済に関する調査では、カード保有者によるウォレット連携が広く行われていることも示されており、この変化により、新規のデジタルギフト発行事業者は、繁忙期に消費者が好む決済方法に合わせてサービスを提供できるようになっています。

企業用ロイヤリティインセンティブプログラムの台頭

企業用ギフトカードの配分額は、北米ではプログラム予算の30%、欧州では34%を占めており、北米の企業の70%が、2026年の利用量が中程度から大幅な増加を見込んでいます。これは、企業が現金ボーナスから、給与税の課税対象を回避し、即時のデジタル配布が可能なプリペイド手段へと移行しているためです。北米のB2Bギフトカードの平均額面は、2025年に前年の142米ドルから193米ドルへと上昇しました。これは、営業チームを対象としたチャネルインセンティブプログラムにおいて、四半期の販売目標達成に対する報酬として高額なカードが好まれるようになったためです。APIファーストのプラットフォームは、人事(HR)や顧客関係管理(CRM)システムと連携し、定義されたマイルストーン達成時に自動的に報酬の発行をトリガーします。これにより、手作業による処理が削減され、大規模な配布が迅速化されます。2024年の産業再編の動きにより、APIカタログと企業用リーチも強化され、ブランド横断的な対応範囲や、企業主導のプログラムにおける決済オプションが改善されました。

激化するギフトカード詐欺とサイバー犯罪

2024年には報告された詐欺による損失総額が大幅に増加し、決済方法が指定されている場合、ギフトカードは依然として詐欺師にとって一般的な攻撃手段となっています。連邦取引委員会(FTC)のデータによると、損失額が増加しており、なりすまし詐欺の割合も高いことが示されており、これにより発行会社や小売業者には、消費者教育や店舗内管理の強化を求める圧力がかかっています。各プラットフォームは、高度脅威インテリジェンスを導入し、AIを活用して異常を検知するとともに、取引の割合が増加するにつれて、機密データの代わりにトークン化が導入されています。技術ベンダー各社は、アカウント乗っ取りやコード収集の手口にも注目しており、資金を搾取する手口を削減するために、安全な包装とモニタリングを推奨しています。2026年に施行される新たな規則では、小売業における不正防止用合理的な手順が義務付けられ、これにより、スタッフ研修やPOS(販売時点情報管理)の安全対策に関するベストプラクティスがさらに制度化されることになります。これらの措置は、オンラインセキュリティ基準と相まって、あらゆるチャネルにわたる消費者保護の基盤を強化することになります。

セグメント分析

2025年にはクローズドループカードが63.96%のシェアを占めましたが、オープンループカードは、利用可能な店舗の広がりが企業や複数加盟店での利用を促進するため、2031年までCAGR9.77%と、より速い成長が見込まれています。大手小売業者は、利益率とデータの可視性を維持するために引き続きクローズドループカードを好んでいますが、オープンループネットワークは、パートナーシップや資金調達遅延を軽減するリアルタイム承認機能の改善を通じて、カバー範囲を拡大しています。主要カードブランドにおけるネットワークの受け入れ拡大により、国内と越境場面でのオープンループプリペイドギフトカードの利便性が高まり、どこでも利用可能なポイント交換に対する購入者の信頼が高まっています。オンデマンドでの発行とチャージをサポートするAPIにより、プログラム管理者は、クローズドなエコシステム内での対象を絞ったオファーから、どこでも利用できる汎用的なリワードに至るまで、使用事例に合わせてカードタイプを調整できるようになります。この柔軟性により、大手小売業者が独自のプログラムに依存し続ける一方で、企業の購買担当者が幅広い利用を目的にオープンループへ多角化を進める中、ギフトカードとインセンティブカード市場における二極化した構造が維持されています。

オープンループプログラムは、承認時のトークン化やリスクスコアリングツールといったセキュリティ技術の進歩からも恩恵を受けており、これによりプリペイド取引における誤検知や不正リスクが低減されます。クローズドループ側では、ネットワークの除外措置により規制上の負担が軽減され、発行者はロイヤリティの強化、アプリの普及、リロード行動を促進する製品機能を自由に設計できるようになります。アグリゲーターは、アクティベーションフローに包装上の安全対策や暗号化を追加することで、両方のモデルをサポートしています。これにより、小売店でのカード残高を不正に引き出す手口を軽減しています。また、より多くのブランドが発行プロセスにQRコードやウォレットを組み込むにつれ、オープンループとクローズドループの形態は、プラスチックカードに取って代わる即時のデジタル体験へと収束しつつあります。その結果、オープンループのシェアは徐々に拡大していますが、モバイル注文、ロイヤリティプログラムとの統合、未使用残高の経済性が独自のエコシステムを有利にするセグメントでは、クローズドループの規模は依然として堅調に推移しています。

2025年には物理カードのシェアが56.61%を占めましたが、発行、配送、利用がモバイルワークフローに統合されるにつれ、デジタル形態はCAGR13.45%で成長すると予測されています。ウォレットを通じてアクセスできるデジタル残高により、プラスチックカードを取り扱う必要がなくなるため、初回利用までの時間が短縮され、紛失や破損のリスクも低減されます。現在、主要なデジタルプログラムでは、SMS配信から予定されたギフト送付、動画メッセージに至るまで、パーソナライゼーション機能が統合されており、これによりエンゲージメントが祝日だけでなく日常のあらゆる場面へと広がっています。デジタルギフトに移行した小売業者や飲食店からは、使い捨てプラスチックが大幅に削減されたとの報告があり、これは脱物質化を推奨する持続可能性への取り組みや包装規制とも合致しています。また、ウォレットの普及により、カードやポイントIDと同様に、残高を「タップして支払う」準備が整っているため、実店舗での決済時の摩擦も軽減されます。

物理カードは、企業のイベントや、実物の贈り物が付加価値をもたらすような場面など、見た目が重視される場面では依然としてその存在意義を維持しています。加盟店は、安全な包装やより明確な改ざん防止指標を採用することで、物理カードにおける不正利用のリスクを軽減すると同時に、QRコードによるアクティベーション機能を追加し、即座にデジタルで利用できるようにしています。グリーティングカードとスキャン可能なコードを融合させたハイブリッド形態は、心のこもった贈り物と即時の利用を両立させ、物理的なアイテムとデジタルの利便性を兼ね備えたものを好む送り手への魅力を広げています。環境基準が厳格化され、ネットワーク各社が初回使用のPVCカードの段階的廃止を進める中、非物理的な形態は構造的なコスト面とコンプライアンス面で優位性を獲得しています。これにより、発行事業者は物理的なサプライチェーンを再構築することなくデジタル機能を改良できるため、ギフトカードやインセンティブカード市場において、イノベーションサイクルの加速が可能になります。

地域別分析

2025年、北米は40.06%のシェアを占め、米国では小売や飲食産業においてギフト価値を利用する消費者や企業が大きな基盤を形成しています。消費者決済に関する調査によると、デビットカードとクレジットカード保有者の双方においてウォレット連携の利用が増加しており、モバイル決済がPOS取引に占める割合も前年比で拡大しています。州レベルの施策措置により、小売業者に対する安全な包装や不正防止への期待が高まっており、これが実物プログラムの導入スケジュールやコストモデルに影響を与えています。企業のインセンティブに関する展望では、2026年に予算の拡大が見込まれており、企業が従業員用とチャネル用プログラムへの発行フローを自動化することで、B2Bセグメントでの拡大が継続することを示唆しています。ネットワーク間での利用拡大も、複数の加盟店での利用におけるオープンループプリペイドの実用性を高め、クローズドループリーダー企業の広範な展開を補完しています。

アジア太平洋は、相互運用可能なリアルタイム決済システムとモバイルウォレットの高い普及率に支えられ、CAGR 10.23%と予測される成長を牽引しています。インドでは、プログラム運営者が、割引率や商品範囲を自由に設定できるインテリジェントギフトカードプラットフォームを立ち上げ、パーソナライゼーションまでの時間を短縮するとともに、発行を現地の消費者行動に合わせました。日本やその他の市場では、ネットワークの受け入れ範囲が拡大し続けており、これにより対面とオンライン取引におけるオープンループ製品の実用性が高まっています。ウォレットエコシステムが輸送、小売、サービスにおける標準となるにつれ、デジタルギフトの保管や利用は日常的な行動として定着しつつあります。こうした傾向により、アジア太平洋ではギフトカードとインセンティブカード市場のデジタル成長が加速し、企業と消費者の需要がモバイル使用事例において収束しつつあります。

欧州では、プログラムの設計に影響を与える環境基準やデータ保護義務の強化が進む中、着実な拡大が見られます。製造者責任や包装内容に関する規制が厳格化されており、プラスチック使用量の削減を目指す発行事業者による紙製基材やデジタル形態の採用を後押ししています。従業員福利厚生セグメントでは、2024年のスピンオフにより資本の柔軟性と買収の選択肢が拡大し、スペインやメキシコ全域でデジタルネイティブの福利厚生プラットフォームの成長を可能にすると同時に、欧州の中核市場も維持されています。中東欧では、ショッピングモール運営会社や小売ネットワークが、地域密着型商取引や店舗での利用を促進するデータ豊富なギフトプラットフォームを採用するにつれ、クローズドループハイブリッドプログラムが進展しています。ウォレットの普及率が高まり、ネットワークの受け入れ範囲が拡大するにつれ、オープンループの利便性は高まっていますが、主要各国ではクローズドループプログラムが引き続き加盟店ロイヤリティ戦略の基盤となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースの急成長がデジタルギフトカードの普及を加速

- 企業のロイヤリティインセンティブプログラムの台頭

- キャッシュレス決済エコシステムとデジタルウォレットの普及

- AIを活用したパーソナライゼーションによる廃棄コストの改善

- サステナビリティへの取り組みが、電子ギフトカードの普及を後押し

- ブロックチェーンで保護された越境ギフトカードプラットフォーム

- 市場抑制要因

- 増加するギフトカード詐欺とサイバー犯罪

- 世界各国における手数料・有効期限に関する規制の相違

- 中小企業用オープンループの導入手数料とインターチェンジ手数料の上昇

- プラスチックカード供給チェーンにおける関税に起因するコスト急騰

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- カードタイプ別

- オープンループカード

- クローズドループカード

- 形態タイプ別

- デジタルカード

- 物理カード

- 消費者タイプ別

- 個人(B2C)

- 法人(B2B)

- 流通チャネル別

- オンライン

- オフライン

- 適用産業別

- 飲食品

- 健康ウェルネス美容

- アパレル、フットウェア、アクセサリ

- 家庭用電子機器

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com Inc.

- Apple Inc.

- Walmart Inc.

- Blackhawk Network Holdings Inc.

- InComm Payments

- PayPal Holdings Inc.

- Visa Inc.

- Mastercard Inc.

- American Express Co.

- Sodexo SA

- Carrefour SA

- Auchan Group SA

- Aldi Group

- Starbucks Corp.

- Target Corp.

- Givex Corp.

- Swile

- WeGift

- GiftCloud

- Paytronix Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日