英国の自動車保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Motor Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072500

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

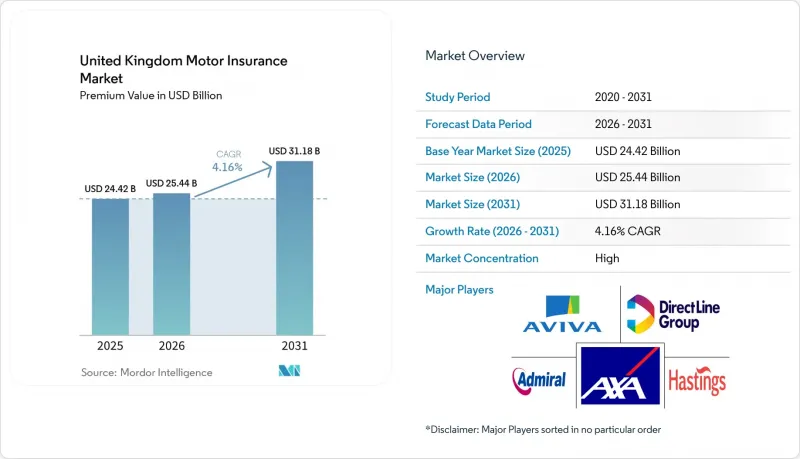

Mordor Intelligenceによると、英国の自動車保険市場の規模(保険料ベース)は、2025年の244億2,000万米ドル、2026年の254億4,000万米ドルから、2031年までに311億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.16%となる見込みです。

本レポートは、補償の種類(対人・対物賠償責任保険、包括保険など)、車種(乗用車など)、エンドユーザー(個人など)、販売チャネル(ダイレクトなど)、購入方法(オンラインなど)、技術(従来型、走行距離ベースなど)、保険金請求の種類(自車損害、対人・対物賠償責任)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています

英国の自動車保険市場の動向とインサイト

中古車価格の高騰が全損保険金支払額と保険料水準を押し上げ

2024年を通じて2025年初頭にかけて、英国の自動車保険市場は中古車価格の高騰による打撃を受けました。この価格高騰は、全損時の保険金支払額を押し上げただけでなく、保険料の広範な改定も招きました。EYのデータによると、2024年には車両評価額の上昇により平均保険料が68ポンド増加し、包括補償のコストが12%上昇したことが明らかになっています。同時に、修理の遅延によりレンタカーの利用期間が延長され、レンタカー関連の費用が30%増加しました。その結果、包括保険の保険料は平均437ポンドとなり、対人・対物賠償責任保険のみのプランでは、回収不能な損害のリスクが高まったことを受け、591ポンドまで上昇しました。こうした動向により短期的には保険料のインフレが生じましたが、アナリストらは、新車の供給状況が改善するにつれて状況が落ち着き、今後2年間で価格上昇圧力が緩和される可能性があると予測しています。

DVLAのオープンデータと5Gテレマティクスが牽引する利用量連動型保険の成長

英国では、最先端の5Gテレマティクスと、運転者・車両免許局(DVLA)が提供するオープンデータへのアクセスの統合を原動力として、走行距離連動型保険(UBI)の導入が急増しています。これらの進歩により、保険会社はブレーキ操作のパターン、加速の傾向、状況に応じた道路情報といったリアルタイムの運転指標を収集・評価できるようになりました。こうした知見は動的な価格設定モデルに反映され、より安全な運転行動を促進しています。その結果、テレマティクスを活用した保険契約は、CAGR 18.60%という堅調な伸びを見せています。今後、行動ベースの引受におけるイノベーションが進むにつれ、データ駆動型の能力を優先し、そこに投資する保険会社が競争上の優位性を獲得することになるでしょう。

FCAの「公正価値」価格改革:ロイヤリティ・ペナルティと更新時の保険料値上げを制限

金融行動監視機構(FCA)による「公正価値」価格設定改革は、英国の自動車保険市場の様相を一変させています。2022年1月以降、保険会社は同一の補償内容について、更新顧客に対して新規顧客よりも高い保険料を請求することができなくなり、いわゆる「ロイヤリティ・ペナルティ」が事実上廃止されました。これに対し、保険各社は新規契約の保険料を引き上げ、改革前の水準から平均40%の保険料上昇につながりました。2024年7月にFCAの「消費者義務(Consumer Duty)」が全面的に施行されることに伴い、保険各社は現在、全商品ラインナップにおいて「公正価値」を提示することが求められています。これにより、価格最適化への規制が強化されるだけでなく、競合の焦点が価格戦略から、優れたサービスや顧客体験へと移行することになります。

セグメント分析

2025年の保険料の86.60%を包括型保険が占めており、保険料の値上げが続く中でも、消費者が万全の保障を求めていることが示されています。英国の自動車保険市場において、包括型商品の市場規模は2031年までCAGR3.84%で拡大する見込みです。2024年には保険料が急騰しましたが、デジタルファーストの保険会社は現在、包括型補償内に段階的なレベルを設定し、修理ネットワークの制限とテレマティクス割引を組み合わせることで、価格ショックを和らげています。

対人・対物・火災・盗難保険のシェアは依然として限定的ですが、そのCAGRは6.63%と市場平均を上回っています。コストに敏感な若年ドライバーや、保険料が高額な都市部の郵便番号地域において、その加入が顕著に見られます。保険会社は、リスクを管理するために洗練された料率算定要素を採用しており、これにより、人身傷害請求の増加に備えた十分な引当金を維持しつつ、競争力のある価格設定が可能となっています。

2025年には、乗用車が保険料の71.90%を占めました。英国の自動車保険市場は引き続きこの基幹分野に依存していますが、電気自動車(EV)の割合が増加していることで、部品供給の予測や修理費用のモデル化が複雑化しています。保険金請求データによると、EVの修理費用は25.5%高く、修理期間も長くなることが確認されており、アクチュアリーは新たな損害の深刻度曲線を反映させるという課題に直面しています。

商用車は最も急成長しているセグメントであり、CAGR 5.76%で拡大しています。フリートの電動化義務化により、小包物流で使用されるバッテリー式電気バンの補償ニーズが高まり、保険料プールが拡大しています。専門保険会社は、移行期間中に混合フリートをカバーする複数車両向けプログラムを準備しており、テレマティクスによる走行距離データを活用して、利用状況に応じた価格設定を行っています。

2025年には、個人ドライバーが保険料収入の81.50%を占めましたが、バリューチェーンに起因する修理費の変動に引き続き直面しています。スマートフォンベースのスコアリングアプリは、安全運転を行う保険契約者に具体的な保険料の軽減を提供しており、公正価値評価に関するFCAのガイダンスにより、こうしたインセンティブ制度のより広範な導入が促進されています。

CAGR5.37%で成長すると予測される商用車両フリートでは、テレマティクスの利用が活発化しています。フリートの72%が、テレマティクス導入後に事故件数の減少を報告しており、その4分の1が保険料の引き下げを記録しています。保険会社は、バッテリー状態の診断とドライバー指導を組み合わせたダッシュボードを改良し、英国の自動車保険業界が業務リスク管理に及ぼす影響力を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中古車価格の高騰により、2024~25年の全損保険金支払額および保険料水準が上昇しています

- DVLAのオープンデータと5Gテレマティクスの導入が後押しする走行距離連動型保険の成長

- 英国におけるEV保有台数の急速な拡大が、自動車保険の特約需要を牽引しています

- アグリゲーターを通じた販売網の拡大により、新規ビジネスの70%以上を獲得

- 商用車両の電動化義務化が、車両政策の拡大を牽引しています

- AIを活用した保険金請求業務の自動化:経費率の削減と引受能力の拡大を支援

- 市場抑制要因

- FCAの「公正価値」に基づく価格設定改革:ロイヤリティペナルティと更新時の値上げを抑制

- 部品・人件費のインフレが保険料の伸びを上回る

- 若年ドライバー人口の減少とコロナ禍後の公共交通機関の復活

- サイバーリスクの深刻化により、自動運転関連保険の再保険コストが上昇しています

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険補償の種類別

- 第三者賠償責任のみ(TPO)

- 第三者賠償・火災・盗難(TPFT)

- 包括型

- 車両タイプ別

- 乗用車

- 商用車

- オートバイ

- その他(クラシック車および特殊車)

- エンドユーザー別

- 個人

- 商用/フリート

- 流通チャネル別

- ダイレクト/デジタルダイレクト

- 保険ブローカー

- 価格比較サイト/アグリゲーター

- 銀行保険および提携パートナー

- 購入方法別

- オンライン

- 電話

- 対面/代理店

- 技術別

- 従来の政策

- 走行距離・利用状況に応じた保険(テレマティクス)

- 走行距離課金制

- EV専用カバー

- 請求の種類別

- 自己損害

- 第三者賠償責任

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Admiral Group plc

- Direct Line Insurance Group plc

- Aviva plc

- RSA Insurance Group Ltd(Intact Financial)

- Hastings Group Holdings

- Allianz Insurance plc

- AXA UK plc

- Ageas(UK)Ltd

- esure Group plc

- Zurich Insurance plc(UK Branch)

- Saga plc

- Covea Insurance plc

- NFU Mutual Insurance Society Ltd

- Markerstudy Group

- Tesco Bank(Motor Insurance)

- Marshmallow Financial Services

- By Miles Ltd

- Zego

- Ticker Ltd

- First Central Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日