画像処理装置(GPU):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Graphics Processing Unit (GPU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072487

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

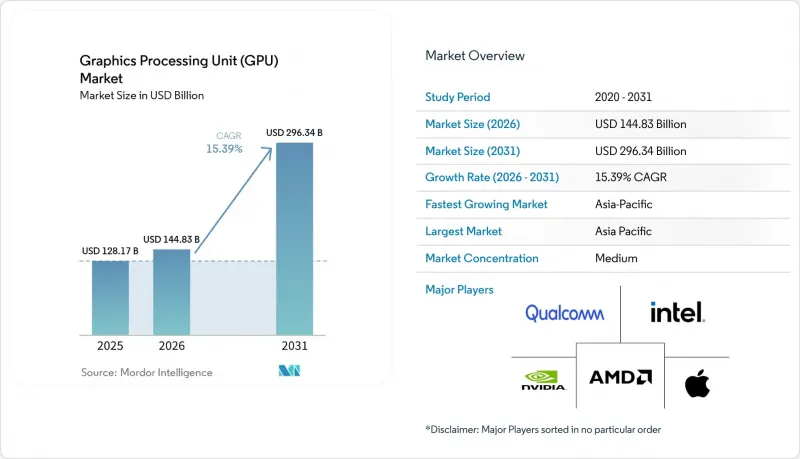

Mordor Intelligenceによると、GPU市場の規模は、2025年の1,281億7,000万米ドルから2026年には1,448億3,000万米ドルへと拡大し、2031年までに2,963億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR15.39%で成長すると見込まれています。

本レポートは、統合タイプ(統合型GPUおよびディスクリートGPU)、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータ、ゲーム機およびハンドヘルド端末、自動車およびADAS、その他の組み込みおよびエッジデバイス)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の画像処理装置(GPU)市場の動向と洞察

ハイパースケールAIトレーニングおよび推論クラスターの拡大

GPU市場は、定期的なモデルトレーニングから、トレーニング、トレーニング後、推論の全段階でクラスターを稼働させ続ける「常時稼働型AIファクトリー」への移行により、成長を後押しされています。Amazon、Google、Meta、Microsoftは、2026年の設備投資総額が2025年の4,100億米ドルから7,250億米ドルに増加することを確認しており、その増加分の大部分はAIインフラ向けであり、そこではGPUが依然として主要なハードウェアコスト項目となっています。供給側の動向も同様の傾向を示しており、NVIDIAのデータセンター売上高は2027年度第1四半期に752億米ドルに達した一方、コンピューティング売上高は604億米ドル、ネットワーク売上高は148億米ドルに増加しました。したがって、大規模なAIファクトリーでは高密度な相互接続ファブリックやアクセラレータが求められるため、GPU市場はコンピューティングとネットワーキングの両方の需要を満たすべく拡大しています。また、NVIDIAは、データセンター売上高のうちハイパースケーラーが占める割合はわずか半分にとどまると述べており、需要がクラウド専門企業、企業向け導入、および国家主導のプログラムへと広がっていることを示唆しています。これはGPU市場にとって重要な意味を持ちます。なぜなら、単一の購入者グループへの依存度を低減し、現在の需要を、ハイパースケーラーの狭いサイクルよりも持続的なものにするからです。

エンタープライズAIファクトリーと国家主導のコンピューティング調達

国家レベルのコンピューティングプログラムや企業のAIファクトリーが、GPUクラスターを単なるオプションの技術リソースではなく、戦略的インフラとして位置づけ始めたことで、GPU市場には新たな需要の流れが生まれました。中東や欧州での調達は、従来のハイパースケーラーのチャネルとは別の顧客層を形成し、ハイエンドGPUの購入が地理的に広がりました。EUのAI法や、規制対象セクターにおけるデータ居住要件の厳格化も、より多くのコンピューティングリソースを国内に留めるよう促し、現地のアクセラレータ調達を、パフォーマンス上の判断だけでなくコンプライアンス上の課題としても位置づけました。これにより価格設定の動向に変化が生じました。というのも、主権的な買い手は多くの場合、ハイパースケーラーの大量購入枠外で取引を行い、定価またはそれ以上の価格で供給を吸収していたからです。また、クラウドへのアクセスが拡大したにもかかわらず、最上位クラスのアクセラレータの割り当て待ちリストが長引いたため、一般企業にとってGPU市場へのアクセスはより困難になりました。その結果、政府系および規制対象の企業は、市場の将来の見通しを明確にするよう求めている一方で、小規模な購入者にとっては供給バランスがさらに逼迫する状況となっています。

1台あたりのADASおよび車内コンピューティング機能の増加

また、ADASの知覚処理、センサーフュージョン、コックピットレンダリングが集中型コンピューティングプラットフォームに移行するにつれ、GPU市場は自動車分野においてより長期的な成長軌道を描いています。NVIDIAのDRIVE Thorプラットフォームは、レベル4アプリケーション向けに2,000 TOPSを目標として位置づけられており、自動車設計が1台あたりのコンピューティング密度を大幅に高める方向に向かっていることを示しています。ADASやコックピットのワークロードを、より高性能な少数のプロセッサに集約することで、プラットフォームあたりの半導体搭載量が増加し、モデル世代を超えて持続的なGPU需要を支えることになります。この変化は、検証済みの自動車グレードのソフトウェアと安全機能を備えたサプライヤーにとっても有利に働きます。なぜなら、設計採用は純粋な性能だけでなく、規制への準拠にも大きく依存するからです。ソフトウェア定義車両や車両の安全性に関連する規制は、量産車における継続的なリアルタイム推論の必要性を高めることで、この方向性をさらに後押ししています。GPU市場において、これは自動車分野の収益がデータセンター分野の収益よりも緩やかな伸びにとどまることを意味しますが、1台あたりの搭載量は構造的に強固なものになりつつあります。

セグメント分析

2025年時点で、ディスクリートGPUはGPU市場シェアの63.84%を占めており、このセグメントは2031年までCAGR15.78%で拡大すると予測されています。このセグメントの優位性は、専用メモリ、高帯域幅、そして高負荷なAIワークロードとの相性が、ハイエンド領域においてシステムリソースを共有する方式では到底及ばないことを反映しています。NVIDIAのBlackwell世代では、オンパッケージメモリが大幅に増強され、B200はH100の80 GBに対し192 GBのHBM3eを搭載しており、単一の製品サイクル内でもメモリ要件がいかに急速に高まっているかを浮き彫りにしています。また、NVIDIAは10 TB/sのNV-HBIを介して接続されたデュアルダイ設計を採用しており、ハイエンドのディスクリート設計が、演算密度を維持するためにモノリシック設計の限界を超えて進化していることを示しています。GPU市場では、トレーニングや大規模バッチ推論において、依然としてディスクリート製品が主流であり続けています。これは、これらのワークロードがメモリ帯域幅やローカルアクセラレータの容量によって制約を受け続けているためです。

2026年には統合型GPUが大幅に進化し、クライアントAIシステムや低コストの推論環境におけるその役割が拡大しました。AMDのRyzen AI 400シリーズは、最大60 TOPSのNPU演算能力と統合されたRadeon 800Mシリーズグラフィックスを組み合わせ、Ryzen AI Haloプラットフォームは、より強力なグラフィックス機能と大規模な統合メモリプールを備えてそのモデルを拡張しました。この進歩により、低コストと厳しい消費電力制限が求められるプロフェッショナル向けノートPC、開発者向けシステム、およびワークステーションクラスのデバイスにおいて、ローカル推論がより実用的なものとなりました。とはいえ、統一メモリプラットフォームはHBMベースのアクセラレータの帯域幅にはまだ及ばないため、GPU業界は最先端のトレーニングや高スループットの推論において、依然としてディスクリート製品に依存しています。したがって、グラフィックスプロセッシングユニット(GPU)市場では、エッジ分野において統合型製品の重要性が高まり続ける一方で、ディスクリート製品が性能の最先端と利益の大部分を占め続ける可能性が高いでしょう。

地域別分析

2025年、アジア太平洋地域は世界の売上高の43.16%を占め、同地域のGPU市場は2031年までCAGR15.37%で拡大すると予測されています。同地域が主導的な地位を占めたのは、主要な最終需要に加え、メモリ、パッケージング、システム製造における重要なサプライチェーンの拠点としての役割を兼ね備えていたためです。中国は、国内ベンダーが現地調達推進の強化の下で商用化を加速させたことから、引き続きGPU市場の中心的な存在であり続けました。BirenとIluvatar CoreXは、いずれも2025年に3桁の売上高成長を記録しました。これは、輸出環境が厳しさを増す中、中国の需要が現地サプライヤーへの支援を強めていることを反映しています。韓国は、サムスンとSKハイニックスが最先端のアクセラレータ性能を支えるHBMスタックを供給しているため、依然として重要な位置を占めています。一方、日本はハイパースケールデータセンターや産業用デジタルツインの導入を通じて需要を拡大させました。

北米は、世界最大のハイパースケール購入企業を擁し、世界のAIクラスター展開における主要な購買権限を有しているため、GPU市場において第2位の規模を維持しました。アマゾン、グーグル、メタ、マイクロソフトは合わせて2026年に7,250億米ドルの設備投資を計画しており、こうした支出動向により、米国はアクセラレータ調達の中心地であり続けました。また、北米は政策面からも世界市場に影響を与えました。米国の輸出管理枠組みが、先進的なGPUベンダーがどの海外市場にサービスを提供できるかに直接的な影響を及ぼしたためです。カナダが国家主権に基づくコンピューティング・イニシアチブを追加したことで、同地域の需要構造は民間のハイパースケール企業を超えて広がり、将来的には公共部門の調達がより重要になるという見方が裏付けられました。したがって、この地域は、他のどの地域よりもGPU市場の需要側と供給側の両方に大きな影響を与えました。

欧州のGPU市場は、コンプライアンス、デジタル主権、および規制対象セクターにおけるAI導入が、現地のコンピューティング投資をより体系的な段階へと押し上げたことで発展しました。中東およびアフリカの重要性は高まりました。これは、湾岸諸国の政府主導プログラムが、人口規模だけから予想される水準を上回る規模でハイエンド・クラスターの発注を開始したためです。南米は依然として開発サイクルの初期段階にあり、ブラジルがコロケーションの成長と金融サービス分野におけるAI需要の主要な拠点として機能しました。欧州、中東・アフリカ、南米全域において、GPU市場は純粋な消費者需要というよりも、戦略的なニーズや政策の整合性によって拡大しており、その結果、地域ごとの成長パターンは以前のサイクルよりも多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- ハイパースケールAIトレーニングおよび推論クラスタの拡張

- エンタープライズAIファクトリーとソブリン・コンピュート調達

- PCおよびモバイル端末におけるエッジAIのアップグレードサイクル

- 1台あたりのADASおよび車内コンピューティング機能の増加

- 歩留まりと製品のスケーリングを向上させるチップレットベースのGPUロードマップ

- GPU-as-a-Service:ハイパースケーラー以外のユーザーへのアクセス拡大

- 市場抑制要因

- 輸出規制と関税の変動

- GPUおよびメモリの平均販売価格(ASP)の高騰が、主流市場への普及を鈍化させている

- AIラックへのHBMおよびCoWoSの配分偏重

- 高密度GPUキャンパスにおける送電網接続の遅延

- 業界バリューチェーン分析

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合タイプ別

- 内蔵GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車およびADAS

- その他の組み込みおよびエッジデバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Incorporated

- Arm Holdings plc

- Apple Inc.

- Samsung Electronics Co., Ltd.

- MediaTek Inc.

- Imagination Technologies Group Limited

- Huawei Technologies Co., Ltd.

- Moore Threads Intelligent Technology(Beijing)Co., Ltd.

- Biren Technology Co., Ltd.

- VeriSilicon Co., Ltd.

- Zhaoxin Semiconductor Co., Ltd.

- VIA Technologies, Inc.

- UNISOC Technologies Co., Ltd.

- Renesas Electronics Corporation

- Rockchip Electronics Co., Ltd.

- Loongson Technology Corporation Limited

- Bolt Graphics, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日