オート麦原料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oat Ingredient - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072475

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

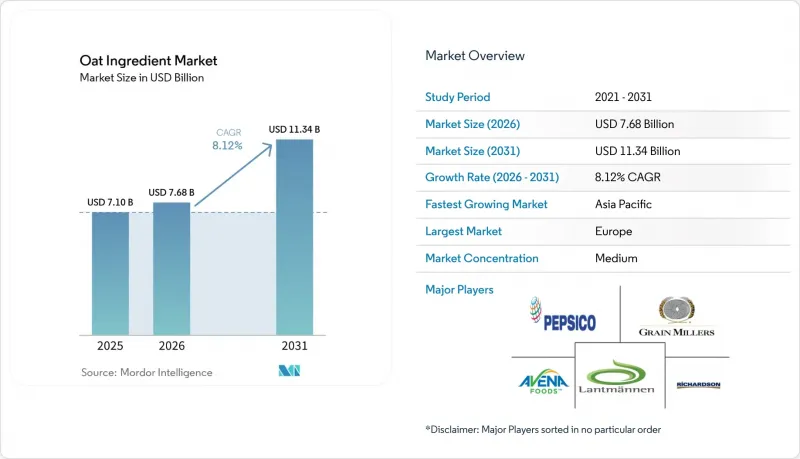

Mordor Intelligenceによると、オート麦原料市場の規模は、2025年の71億米ドルから2026年には76億8,000万米ドルへと拡大し、2026~2031年にかけてCAGR8.12%で推移し、2031年には113億4,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(オート麦粉、オート麦粒、オート麦ふすまなど)、性質(従来型、有機)、エンドユーザー(食品加工業界、ニュートラシューティカルズなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオート麦原料市場の動向と洞察

オート麦を原料とする飲食品の人気の高まり

消費者は、栄養面でのメリットと利便性の両方を兼ね備えた機能性食品へとますます移行しており、これがオート麦ベースの製品の人気を後押ししています。米国では、オートミルク(オート麦ミルク)の売上が大幅な伸びを見せており、オート麦作物の需要を直接的に押し上げています。この動向は飲料分野にとどまらず、MilkadamiaのFlat Pack Oat Milkのような革新的なソリューションにも広がっています。同製品は、独自の2D印刷技術を用いて包装廃棄物を94%削減しています。さらに、酵素処理技術の進歩もこの成長を支えています。例えば、NovozymesのVertera Oatバイオソリューションは、メーカーが最適なタンパク質含有量と甘味プロファイルを実現しつつ、原材料リストを簡素化するのに役立っています。また、企業はこうした高まる需要に応えるため、製品の配合を見直しています。例えば、Food Navigatorの報道によると、UnileverはBen & Jerryの乳製品不使用アイスクリームにおいて、ナッツや種子をオート麦に置き換えました。さまざまなカテゴリーにわたってオート麦ベースの製品のバリエーションが増えていることは、従来の朝食食品をはるかに超えた強力かつ持続的な成長動向を浮き彫りにしており、より広範な世界のオート麦原料市場の拡大を支えています。

植物由来およびビーガン食の普及

植物性タンパク質市場は2030年までに大幅な成長が見込まれており、オート麦原料にとって大きなビジネスチャンスが生まれています。オート麦は、その独自の栄養上の利点、特に優れたアミノ酸組成により、ますます支持を集めています。例えば、オート麦ふすま濃縮物のタンパク質含有量は21%で、通常のオートフレークの14%を大幅に上回っています。市場がタンパク質源の多様化へと移行する中、オート麦はレンズ豆やひよこ豆と並ぶ有力な代替品として台頭しており、大豆やエンドウ豆由来のタンパク質よりも好まれることが多くなっています。肉を模倣することに重点を置く多くの植物性製品とは異なり、オート麦ベースの製品は完全な栄養価を重視しており、自然で植物由来の選択肢を求める健康志向の消費者にアピールしています。より健康的で本物の食生活を好む傾向の高まりが持続的な需要を牽引しており、急速に進化する植物性タンパク質市場において、オート麦は不可欠な原料としての地位を確固たるものにしています。

生オート麦の価格変動

カナダのオート麦在庫は歴史的な低水準にあり、生産の不安定さによって引き起こされるバリューチェーンの重大な脆弱性が浮き彫りになっています。こうした課題により、原材料価格の上昇や供給量の制限が生じ、市場にとっての障壁となっています。過去数年間、異常気象や作付け方針の変更により、オート麦の収穫量に予測不可能な変動が生じており、食品メーカーが安定した供給を維持することが困難になっています。高い栄養価にもかかわらず、オート麦は市場において依然として過小評価されたままです。現在の価格体系は、その栄養上の利点を十分に反映しておらず、オート麦の77%が商業用食品に、わずか23%が飼料に割り当てられています。オート麦先物は現在、1ブッシェルあたり3.09米ドルで取引されており、1%の下落は市場の不確実性が続いていることを反映しています。この状況により、加工業者は代替の調達戦略を模索せざるを得なくなっており、そうでなければ、利益率を圧迫する原材料費の高騰に直面することになります。

セグメント分析

2025年には、オート麦フレークが33.98%という最大の市場シェアを占めており、伝統的な朝食食品や工業的な食品加工分野におけるその確固たる存在感を浮き彫りにしています。その汎用性の高さから、シリアル、グラノーラバー、焼き菓子などの製品において不可欠な原料となっており、一貫した品質と機能性を確保しています。このセグメントは、確立されたサプライチェーンと、効率的かつ費用対効果の高い大規模生産を可能にする先進的な加工システムの恩恵を受けています。例えば、Buhler Groupの統合型オート麦生産ラインは、洗浄や選別から乾燥、フレーク化に至るまでの全工程を、高い効率と品質で管理する先進的な技術を実証しています。大手食品メーカーは、オート麦フレークの信頼性の高い性能と消費者の幅広い支持を理由にこれを好んで採用しており、これが様々な製品カテゴリーにわたる安定した需要を牽引しています。

オート麦タンパク質は最も急成長しているセグメントであり、2031年までのCAGRは12.05%と予測されています。この成長は、心血管系への有益性を裏付ける科学的証拠の増加と、植物由来のタンパク質代替品の人気の高まりによって牽引されています。マニトバ大学の調査により、オート麦タンパク質が心臓の健康を改善し、悪玉コレステロールを低下させ、肥満者の心機能を向上させ、血圧を下げ、高血圧患者の心臓関連の問題を予防できることが確認されています。Bob's Red Millのような企業は、この分野で革新を進め、クリーンラベルのタンパク質製品に対する需要の高まりに応えるため、高タンパクオート麦を市場に投入しています。オート麦タンパク質は、他の穀物に比べて優れたアミノ酸組成を持つ点で際立っており、その成長は、標準的な汎用製品よりも機能性や健康志向の原料を好むという、より広範な市場動向を反映しています。

地域別分析

2025年には、北欧諸国における強力なオート麦生産と、国内および国際市場の両方に対応する高度な加工能力に支えられ、欧州が31.88%という最大の市場シェアを占めています。フィンランド、スウェーデン、アイルランドなどの国々は、好ましい気候と持続可能な農業慣行の恩恵を受けており、環境面での実績が確かな高品質なオート麦を生産することが可能となっています。フィンランド産の有機オート麦は、厳格な品質管理、農薬使用の最小化、カーボンニュートラルな生産プロセスが特徴であり、プレミアム市場セグメントにおいて非常に高い魅力を発揮しています。アイルランド産のオート麦は、その持続可能性が高く評価されており、カーボンフットプリントは1トンあたりわずか207 kg CO2相当と、イタリアやスペインなどの温暖な地域で記録されている1000 kg CO2/tを大幅に下回っています。

アジア太平洋地域は最も急成長している地域であり、2031年までのCAGRは8.92%と予測されています。この成長は、革新的な製品開発と、都市部における植物由来の代替食品に対する消費者の受容度の高まりによって牽引されています。OATSIDEの急速な成長は、効果的なマーケティングと、ストレス緩和や睡眠の健康増進効果をもたらす20mgのL-テアニンを配合した抹茶オートラテのような独自の風味革新に牽引され、同地域の潜在力を浮き彫りにしています。PepsiCoが2025年に6,860万米ドルを投じ、中国に年産16万トンのクエーカー・オートミール製造施設を設立する計画は、この地域の発展に対する世界の企業の取り組みを反映しています。同地域における中産階級の拡大、健康意識の高まり、機能性食品の革新への関心も、さらなる成長を後押ししています。

北米は、カナダからの輸入への依存に起因する課題があるにもかかわらず、依然として主要市場であり続けています。米国のオート麦消費量の半分以上はカナダからの輸入に依存しています。この依存関係により、同地域は貿易の混乱にさらされており、特に2025年にカナダ産穀物に対して25%の関税が導入されてからはその傾向が強まっています。その結果、米国の加工業者は調達先の多様化を図るか、コスト上昇を吸収しようとしています。国内生産の取り組みが勢いを増しており、例えばOatlyが中西部地域の農家と提携し、輪作体系にオート麦を再導入することで、環境面と経済面の双方にメリットをもたらしています。一方、南米、中東・アフリカは、都市化や植物由来の代替食品への関心の高まりを背景に、多国籍企業のブランド拡大戦略に支えられ、有望な市場として台頭しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オート麦を原料とする飲食品の人気の高まり

- 植物由来の食事およびビーガン食の普及

- サステナブル製品およびクリーンラベル製品への需要の高まり

- グルカンの心臓の健康に関する効能表示に対する消費者の認識の高まり

- クリーンラベルおよびアレルゲンフリーのポジショニング

- オート麦の加工および分画における技術的進歩

- 市場抑制要因

- 生オート麦の価格変動

- 他の植物由来原料との競合

- グルテンフリー表示に関する交差汚染の懸念

- 北米の貿易の流れを乱す関税紛争

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- オート麦粉

- オート麦粒

- オート麦ふすま

- オートフレーク

- オート麦澱粉

- オート麦タンパク質

- オート麦由来のベータグルカン

- その他

- 性質別

- 従来型

- 有機

- エンドユーザー別

- 食品加工業界

- ベーカリー・菓子

- 朝食用シリアル

- 乳製品・乳製品代替品

- スナック・バー

- 飲料

- その他

- ニュートラシューティカルズ

- パーソナルケア・コスメ

- 動物用飼料

- 小売

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンラインリテール

- その他

- HoReCa

- 食品加工業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Grain Millers, Inc.

- Avena Foods Ltd.

- Lantmannen

- James Richardson & Sons, Limited(Richardson International)

- Navara Oat Milling

- Aurora Mills & Farm, LLC

- PepsiCo, Inc(Quaker Oats Company)

- Fazer Group

- H J Lea Oakes(Morning Foods Ltd)

- Bay State Milling Company

- Grupo Industrial Vida, S.A. de C.V.(Canadian Oat Milling Ltd)

- Ardent Mills

- GrainCorp Limited

- DakotaMB

- Swedish Oat Fiber AB

- La Crosse Milling Company

- The Cerco Group(Highland Milling Inc.)

- SunOpta Inc.

- Provital Group

- Aussee Oats Milling Pvt. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日