電動二輪車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Two-Wheeler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066710

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

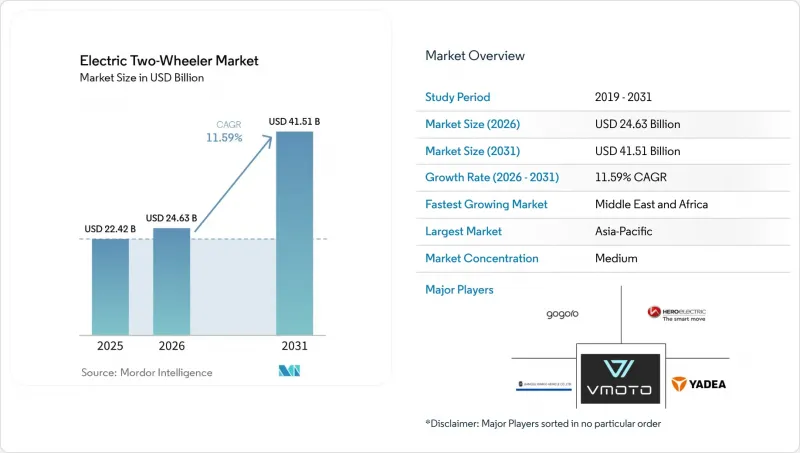

Mordor Intelligenceによると、電動二輪車の市場規模は2026年に246億3,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR 11.59%で推移し、2031年までに415億1,000万米ドルに達すると見込まれています。

本レポートは、車両タイプ(スクーターおよびオートバイ)、モーター出力(1.0 kW以下およびそれ以上)、電圧(48 V、60 V、72 V、その他)、バッテリー構成(固定式、その他)、モータータイプ(BLDC、その他)、価格帯(1,000米ドル以下、それ以上)、エンドユーザー(B2C、その他)、販売チャネル(オンライン、オフライン)、および地域別に分類されています。予測は金額(米ドル)および販売台数(単位)で行われています。

世界の電動二輪車市場の動向と洞察

バッテリー価格の下落がTCOのパリティを加速

2024年、リチウムイオン電池パックのコストは大幅に低下し、前年比で著しい減少を記録しました。予測によると、近い将来さらに低下する見込みです。この節目の達成により、インド、インドネシア、ベトナムなどの市場において、125ccガソリンスクーターに対する初期費用の割高感が解消されました。この変化は、補助金に依存しない自然な需要の拡大への道を開きます。特に、インドのティア2都市では、Ather EnergyやTVS Motorといったブランドが、補助金に依存しない電動スクーターの販売が、月間販売台数の相当な割合を占めるようになったと報告しています。メーカー各社は、こうしたコスト削減分を製品ラインナップの拡充に充てています。例えば、Ola Electricは2025年初頭に延長保証プログラムを導入しました。全体として、サプライチェーンの規模拡大とバッテリーコストの最適化が、電動二輪車市場の主要な成長要因であり続けています。

ギグエコノミーの配送車両の急速な拡大

Zomatoなどのフードデリバリープラットフォームは、2020年代末までに相当数の電動車両を導入するという野心的な目標を掲げています。一方、SwiggyはZypp Electricと契約を締結し、今後数年のうちに大規模なスクーターフリートを導入する計画です。中距離から長距離にわたる日々の運行において、電動車両はガソリン車に比べて総所有コストを大幅に削減できます。特に、バッテリー交換によってダウンタイムを最小限に抑えられる場合はなおさらです。2024年、GogoroはUberおよびRapidoとのフリート契約を締結し、その広範なバッテリー交換ステーションネットワークを活かし、バンガロールとハイデラバードでの事業基盤を確立しました。政府の規制に基づき、インドネシアのGoTo Groupは今後数年のうちにGojekのフリートの相当部分を電動化する見通しであり、これは電気自動車推進におけるアジアの主導的役割を浮き彫りにしています。台湾以外では標準化されたバッテリー交換プロトコルが統一されていない状況ですが、コンソーシアムの結成は、将来的な標準化の進展を示唆しています。

中国と欧州における補助金の段階的廃止

2024年初頭、ドイツが2023年末に購入補助金を廃止し、フランスが2024年初頭にエコボーナスを削減した結果、登録台数が大幅に減少しました。中国は2022年末に消費者への直接補助金を終了しましたが、購入税の免除措置はあと数年は有効です。インセンティブが縮小する中、OEM各社は部品原価の削減を余儀なくされており、特に規模が限られている中小メーカーへの影響が大きくなっています。インドのFAME-IIスキームのように、予測可能な複数年プログラムで知られる市場では、需要曲線がより安定しています。財政的な圧力を考慮すると、今後の延長措置は以前ほど手厚いものにはならない可能性が高く、これによって本質的なコスト競争力の重要性が浮き彫りになっています。

セグメント分析

2025年、電動二輪車市場ではスクーターが世界販売台数の94.71%を占め、市場を席巻しました。そのステップスルー設計、シート下収納、軽量フレームは、混雑した都市部の移動や宅配業務に適しています。配送プラットフォームがスクーターを好む理由は、ライダーが素早く乗り降りでき、サービス時間を短縮できるためです。オートバイはシェアとしては残余的なものですが、パフォーマンスを重視するライダーが高速道路での法定最高速度やアグレッシブなスタイリングを求めることから、CAGR 11.61%で拡大しています。Revolt社のRV400やEmflux社の水冷式ONEは、こうした高出力化への移行を象徴するモデルです。

オートバイを巡るこの勢いは、電動二輪車市場の二極化を示唆しています。2031年までは、大衆市場での普及はスクーター中心のままであるでしょう。しかし、プレミアム層の顧客は、0-100km/h加速4秒未満や実走行距離100km以上を実現するモデルであれば、そのための追加費用を支払う用意があります。スポーツやツーリングカテゴリーにおいて内燃機関の伝統を持つブランドは、バッテリーコストの低下が進めば活用できる潜在的なブランド価値を保有しています。逆に、スクーターの既存メーカーは、ラインナップをモーターサイクル型のシルエットへと拡大しない限り、憧れを抱く購入層を失うリスクがあります。したがって、このセグメントにおけるイノベーションは、航続距離の漸進的な向上ではなく、フォームファクターの拡大を中心に展開されることになります。

2025年には、1.1~3.0 kWクラスのモデルが販売台数の39.78%を占め、コスト、車両重量、都市部での走行性能のバランスが取れていました。これらは60 km未満の日常的な通勤に適しており、価格に敏感な購入者にとっては依然として定番の選択肢となっています。しかし、5.0 kWを超えるクラスが最も急速に成長しており、CAGRは11.67%を記録しています。これは、ASEANやラテンアメリカの規制当局がライセンシング基準を統一し、高出力のスクーターが自動車と同様に幹線道路を走行できるようになったためです。Ather社の「450 Apex」は、航続距離を犠牲にすることなく、信号待ちの際にもほぼ瞬時にトルクを発揮する魅力を実証しています。

かつて中国の農村部で人気を博した1.0 kW以下の低出力サブセグメントは、バッテリー価格の下落により、限られた性能を正当化していたコスト面でのメリットが薄れつつあるため、その存在意義を失いつつあります。対照的に、中出力(3.1~5.0 kW)のセグメントは、エントリーモデルのスクーターから乗り換えを検討しているもの、大型バッテリーに伴う価格プレミアムや重量増をまだ受け入れられないライダーにとって、過渡的な選択肢となりつつあります。kWhあたりのコストが90米ドルを下回るにつれて、出力クラスの分布は引き続き上位へとシフトしていくでしょう。これにより、OEM各社は、大衆市場の価格帯を超えずに、より大容量のバッテリーパックを搭載できるようになります。

2025年時点で、60ボルトシステムは電動二輪車市場シェアの37.73%を占めていました。これは主に、その構成要素(コントローラー、充電器、バッテリーモジュール)のエコシステムが成熟しており、コスト面でも最適化されているためです。一方、72ボルトのプラットフォームは、3 kWの電力を供給し、最短充電時間を約90分に短縮するDC急速充電器の普及に支えられ、CAGR 11.71%で成長しています。Gogoro社は、高デューティサイクルに対応するため、50.4 Vのバッテリーパックを直列接続して100.8 Vを実現しており、モジュール式構成の柔軟性を示しています。

公共充電スポットの密度が高まっていることは、本質的な効率以上に電圧の選択に影響を与えています。これは、所有者が互換性のあるハードウェアの可用性を基準に車両を比較検討するようになったためです。かつて鉛酸バッテリーからの転換において主流だった48Vアーキテクチャは、リチウム電池技術によって従来の電圧上限が解消されたことで、その地位を低下させています。実験段階にある96Vおよび120Vのプロトタイプは、規格が確立されるまではニッチな存在にとどまるでしょう。したがって、OEM各社は戦略的なトレードオフに直面しています。すなわち、一般的な電力網の電圧規格に準拠するか、あるいは都市部以外を走行する際に顧客が充電設備を利用できなくなるリスクを冒すか、という選択です。

地域分析

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 主要な業界動向

- 人口と都市化率

- 1人当たりGDP(購買力平価)および可処分所得の中央値

- 自動車購入・交通機関への消費者支出(CVP)

- 燃料価格

- 二輪車・自動車ローンの金利およびクレジットの利用状況

- 二輪車の普及率(台数/1,000人)および保有台数

- 販売店・サービスネットワークの密度

- 二輪車の貿易および売上高(輸入/輸出)

- 電動化への準備状況(インフラおよび電力)

- バッテリーパックの価格と化学組成の構成

- バッテリー交換ステーション(ネットワーク密度および利用状況)

- 新型モデルの開発計画およびOEMのカバー率

- バリューチェーンの現地化および組立能力

- 規制の枠組み

- 市場促進要因

- バッテリー価格の下落がTCOのパリティを加速させる

- ギグエコノミー型配送車両の急速な拡大

- 都市部の低排出ガス区域政策が普及を後押し

- 現地でのセル・トゥ・パック製造に対する奨励措置

- OEMのモジュラープラットフォームが開発サイクルを短縮

- AIを活用したバッテリー管理により保証期間が延長されます

- 市場抑制要因

- 中国および欧州における補助金の段階的廃止

- 二輪車専用の金融サービスは依然として普及率が低い

- 充電規格のばらつきがローミングを阻害しています

- 熱関連事故は消費者の信頼を低下させる要因となる

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 車両タイプ別

- スクーター

- オートバイ

- モーター出力別

- 1.0 kW以下

- 1.1~3.0 kW

- 3.1~5.0 kW

- 5.0 kW以上

- 電圧別

- 48 V

- 60 V

- 72 V

- その他

- バッテリー構成別

- 固定型パック

- 交換可能(シングル)

- 交換可能(デュアル)

- モータータイプ別

- BLDC

- PMSM

- その他

- 価格帯別(米ドル)

- 1,000以下

- 1,000~1,500

- 1,501~2,000

- 2,001~3,000

- 3,001~5,000

- 5,000以上

- エンドユーザー別

- B2C

- B2B

- ライドシェア/バイクタクシー/レンタル/観光

- 配送・物流

- 大企業および中小企業の車両フリート

- その他(政府、NGO、機関)

- 販売チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yadea Group Holdings Ltd.

- Jiangsu Xinri E-Vehicle Co. Ltd.

- Hero Electric Vehicles Pvt. Ltd.

- VMOTO SOCO ITALY SRL

- Gogoro Limited

- Ather Energy Pvt. Ltd.

- NIU Technologies

- Ola Electric Technologies Pvt. Ltd.

- TVS Motor Company Ltd.

- Bajaj Auto Ltd.

- Revolt Intellicorp Pvt. Ltd.

- Segway-Ninebot Group

- Horwin Global

- Aima Technology Group

- Super Soco Italy SRL

- Emflux Motors

- Lifan Technology Group

- Pure EV

第7章 市場機会と将来の展望

第8章 CEOが考えるべき重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日