商用車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066709

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

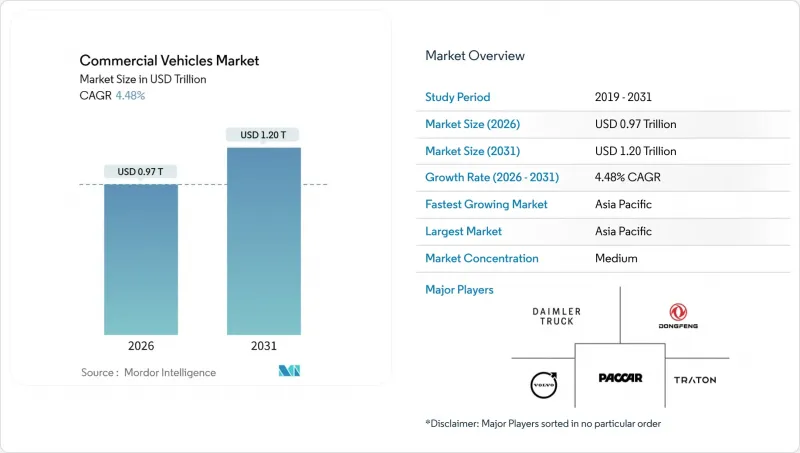

Mordor Intelligenceによると、商用車市場の規模は2026年に9,700億米ドルに達し、2031年までに1兆2,000億米ドルに拡大すると予測されており、予測期間中はCAGR4.48%で成長する見込みです。

本レポートは、車種(バス、大型商用トラックなど)、推進タイプ(ハイブリッド車および電気自動車、内燃機関)、車両総重量(クラス1、クラス2など)、エンドユーズ産業(物流・Eコマース、建設・鉱業など)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台)で提示されています。

世界の商用車市場の動向と洞察

米国、EU、中国におけるCO2およびNOx排出規制の強化

2024年以降、各国政府は厳格な炭素規制を強化し、OEM(自動車メーカー)の開発期間を短縮させ、コンプライアンス費用を増大させました。しかし、現在では補助金や税額控除により、ゼロエミッショントラックの総所有コストが相殺されています。米国環境保護庁(EPA)の新たなフェーズ3目標では、2027年モデルの大型車両におけるCO2排出量の削減が義務付けられています。一方、欧州のクリーン輸送回廊では、一定間隔でメガワット級の充電器が設置される予定です。中国では、より厳しい排出基準が大型トラックにも適用されたことで、NOx排出量が大幅に削減され、基準を満たさないディーゼル車両の早期廃車が進んでいます。カリフォルニア州やドイツのフリート運営事業者は、初期のインフラ整備に伴う課題よりも規制の明確性を重視し、電気トラックの購入に向けた長期的な取り組みを進めています。その結果、設備投資への補助金や炭素価格設定といった施策が、商用車市場の成長を後押ししています。

爆発的なECの成長と3PLの拡大がラストマイル用車両を必要としている

小包の取扱量が急増し、倉庫の自動化のペースを上回ったため、物流企業は、特に都市部のゼロエミッションゾーンで運行する小型バンの電動化を余儀なくされました。アマゾンは、2025年末までに北米および欧州全域で、大規模な電気バンのフリートを展開する予定です。一方、DHLは、今後数年間で都市部フリートの大部分を電動化することを目指し、多額の投資を約束しています。ロンドン、パリ、北京などの都市では、ピーク時間帯の内燃機関(ICE)バンへのアクセスが制限されるディーゼル規制が導入されており、これに対応するため、欧州では都市部配送車両として電気バンがますます好まれる選択肢となっています。米国では、郊外での長距離ルートや充電ネットワークの未整備といった理由から導入が遅れていますが、ロサンゼルスやニューヨークでのパイロットプログラムでは、拠点での充電が日々の運行サイクルを効果的に支えられることが実証されています。こうした動向は、商用車市場における電動小型商用車への堅調かつ拡大する需要を浮き彫りにしています。

5 MWの拠点充電器における系統接続の遅延(24ヶ月以上)

電力会社の処理遅延により、車両の電動化スケジュールが延びています。英国では、系統連系申請に大幅な遅れが生じています。一方、カリフォルニア州では、大規模なプロジェクトにおいて待機期間が長期化するケースが頻繁に見られます。変電所のアップグレードは、変圧器の不足や、住宅用太陽光発電の系統連系を優先する規制上の順序によって妨げられています。ドイツでは、インフラ整備に対する共同資金援助は利用可能ですが、資金の支給プロセスは遅れており、近い将来に状況が改善される見込みはありません。電力会社が承認を迅速化するか、規制当局が優先処理の枠を設けない限り、デポの電化は引き続き遅れ、商用車市場の短期的な成長の可能性を鈍化させることになるでしょう。

セグメント分析

大型トラックは、2025年の販売台数シェアが42.15%を占めるもの、積載量や航続距離の制約により、メガワット級充電器が普及するまではディーゼル車が主流であり続けるでしょう。中型トラックはインフラの行方が明確になるのを待っている状況であり、バスは自治体の予算や政治的なサイクルに左右されます。北米の地方ではピックアップトラックは依然としてガソリン車が主流ですが、フォードF-150ライトニングやリヴィアンの各モデルを導入した試験運用車両は、公益事業や建設業界における早期の移行を示唆しています。小型商用車は、小包輸送量の増加と都心部の排出ガス規制に後押しされ、最も急速に成長しました。バンには150~200kWhのバッテリーパックが必要ですが、これは大型トラックよりも少なく、燃料税が課される前であっても3年という投資回収期間を実現しています。小型バンの商用車市場規模は、CAGR6.24%で拡大する見込みであり、バスや中型セグメントを上回るペースです。

欧州のゼロエミッションゾーンでは、ピーク時間帯のディーゼル車による配送を禁止することでバンの導入が加速しており、補助金により都市部での運用における投資回収期間が短縮されています。北米では長距離ルートが主流であるためディーゼル車が依然として支配的ですが、パイロットデータの分析によれば、拠点での充電により1日の航続距離のニーズを満たすことが可能であることが示唆されています。大型トラックの成長は、バッテリーコストの推移と主要ルート沿いの充電インフラへの資金調達に左右されるため、2031年まではバンが商用車市場の拡大を牽引する主力となるでしょう。

2025年の商用車市場において、内燃機関は売上高の69.03%を占めましたが、ハイブリッド車および電気自動車はCAGR8.33%を記録しており、構造的な再均衡が進んでいることを示しています。電動化の先頭を走るのはバッテリー式電気自動車ですが、慎重な姿勢をとる車両保有者にとっては、プラグインハイブリッド車がインフラの格差を埋める役割を果たしています。ディーゼルエンジンは、ニッケル・モリブデン価格の高騰や規制の複雑化に直面しており、コスト面での優位性が失われつつあります。CNGは、集中給油体制が整ったごみ収集車や公共交通機関の車両で依然として利用されていますが、電気自動車の総所有コスト(TCO)が低下するにつれ、その成長は緩やかなものにとどまっています。ガソリン車とLPG車は、都市部での規制により存在感を失いつつあります。

バッテリー式電気自動車の普及状況は地域によって異なります。中国と欧州では補助金やアクセス規制により最も急速に進展しています。北米では都市部の配送業務で電動化が進む一方、長距離輸送ではディーゼルが維持されています。新興市場では、充電器の普及を待って導入が先送りされています。長距離運行向けの燃料電池の試験運用は進展していますが、水素コストの高さが規模拡大の足かせとなっています。2031年までの推進システムの構成は、政策のタイミングとバッテリー密度の向上というマイルストーンに左右され、商用車市場のサプライチェーンを再構築することになるでしょう。

地域別分析

アジア太平洋地域は2025年に世界売上高の46.25%を占め、商用車市場において世界最高のCAGR7.74%を記録する見込みです。中国は、購入税の免除やバッテリー交換ネットワークの整備を追い風として、BYD、SAICモーター、フォトン・モーターによる120万台の電気商用車の生産で主導的な地位を占めています。インドではFAME-IIの延長により、主要大都市圏で小型商用車の電動化が促進されている一方、日本と韓国は大型商用車向けの水素実証事業に注力しています。東南アジアは中国の組立工場を誘致していますが、インフラ整備の遅れが普及を制限しています。

欧州は、ドイツによる大規模な充電器整備資金とゼロエミッションゾーンの拡大を原動力に前進しています。フランスと英国では、ディーゼルバンの都心部への乗り入れが制限されており、バンの電動化を促進している一方で、都市部の電力網に負担をかけています。南欧はインフラと財政的余裕の面で遅れをとっていますが、2026年までのインセンティブ措置により、その差を縮めることを目指しています。ロシアは制裁の影響で依然としてディーゼル車が主流であり、厳しい冬がバッテリーの効率を低下させています。

北米は二極化しています。カリフォルニア州や北東部ではゼロエミッション規制が推進されている一方、中西部では長距離輸送にディーゼルが依然として使用されています。カナダの連邦政府によるリベート制度がオンタリオ州やケベック州での導入を後押ししていますが、農村部の長距離輸送ではその効果が薄れています。ブラジルとアルゼンチンでは電気バスの実証実験が行われていますが、充電コストが下がるまでは、貨物輸送の大部分はディーゼル車のままです。中東とアフリカでは物流フリーゾーンへの初期的な関心が示されていますが、石油経済と未整備なインフラが、実質的なシェアシフトを遅らせています。全体として、アジア太平洋地域と欧州が商用車市場の拡大を牽引し、北米および新興地域は2028年以降に追いつく見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 業界の主な動向

- 都市化、人口、および自動車・公共交通機関の需要

- 商用車におけるEVの普及率

- 燃料価格と電気料金の価格差(1kmあたり、内燃機関車対電気自動車)

- EVとICEの総所有コスト(TCO)の格差

- 資金調達および所有モデル(ローン、リース、サブスクリプション)

- 電池化学組成の構成比とパックのエネルギー密度(LFP対NMCなど)

- 自宅、職場、および公共の充電器へのアクセス/設置密度

- 急速充電ネットワークのカバー率と出力帯域

- 代替燃料インフラ(FCEV用水素)

- 補助金および消費者向けインセンティブの価値

- 自動車メーカーのEVラインナップと今後のモデル計画

- バリューチェーンおよび流通チャネルの分析

- 規制、財政、産業政策の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- 米国、EU、中国におけるCO2およびNOx排出規制の強化

- Eコマースと3PLの爆発的な成長により、ラストマイル輸送車両が必要とされています

- バッテリーパックの単価(USD/kWh)が過去最低を記録、大型トラックのコスト競争力実現へ

- I-5およびライン・アルプンにおけるメガワット級充電回廊のパイロット事業

- 中国の鉱業拠点で実証された商用バッテリー交換エコシステム

- OEMによる「Battery-as-a-Service(BaaS)」サブスクリプションサービスの展開

- 市場抑制要因

- 5 MWのデポ充電器における系統連系遅延(24ヶ月以上)

- 北米およびEUにおけるBEVトラックの保険料の急騰(35%超)

- 第1世代の大型電気トラックの残存価値に関する不確実性

- ニッケルおよびモリブデンの追加料金の上昇が、ディーゼルパワートレインのコストを押し上げている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 車種別

- バス

- 大型商用トラック

- 中型商用トラック

- 小型商用ピックアップトラック

- 小型商用バン

- 推進タイプ別

- ハイブリッド車および電気自動車

- バッテリー式電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 内燃機関(ICE)

- ディーゼル

- 圧縮天然ガス(CNG)

- ガソリン

- 液化石油ガス(LPG)

- ハイブリッド車および電気自動車

- 車両総重量別(トン数クラス別)

- クラス1(1.8 t未満)

- クラス2(1.8~3.5 t)

- クラス3(3.5~7.5 t)

- クラス4(7.5~16 t)

- クラス5(16トン以上)

- エンドユーズ産業別

- 物流およびEコマース

- 建設・鉱業

- 公共交通機関

- 公益事業および自治体サービス

- その他(農業、小売)

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daimler Truck AG

- Volvo Group

- PACCAR Inc.

- Traton SE

- Dongfeng Motor Corporation Ltd.

- Tata Motors Limited

- BYD Auto Co., Ltd.

- SAIC Motor Corporation Limited

- Ford Motor Company

- General Motors Company

- Toyota Motor Corporation

- Hyundai Motor Company

- Nissan Motor Co., Ltd.

- Mahindra & Mahindra Ltd.

- Renault Group

- Rivian Automotive Inc.

- Iveco Group N.V.

- Isuzu Motors Ltd.

- Beiqi Foton Motor Co., Ltd.

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

第9章 CEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日