欧州のポリウレタン系接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Polyurethane Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066696

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

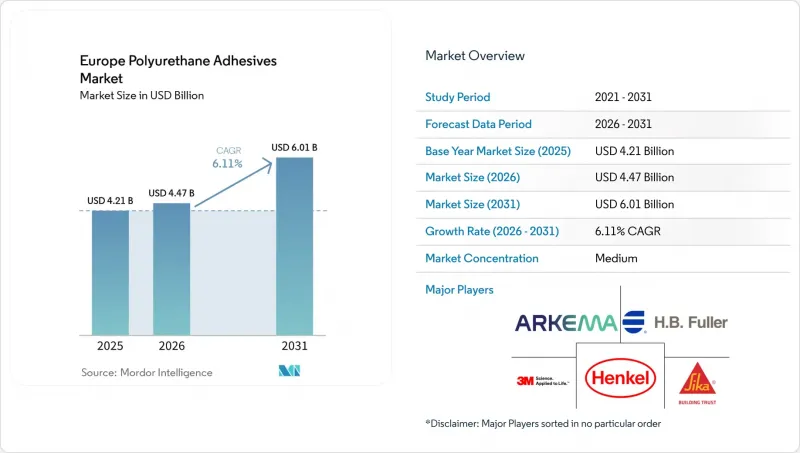

Mordor Intelligenceによると、欧州のポリウレタン系接着剤市場規模は2025年に42億1,000万米ドルと評価され、2026年の44億7,000万米ドルから2031年までに60億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.11%となる見込みです。

本レポートは、エンドユーザー産業別(航空宇宙、自動車、建築・建設、履物・皮革、木工・建具など)、技術別(ホットメルト、反応型、溶剤系、UV硬化型、水性)、および地域別(ドイツ、フランス、イタリア、ロシア、スペイン、英国、北欧諸国、およびその他欧州)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のポリウレタン系接着剤市場の動向と洞察

自動車の軽量化と構造用接着の急成長

欧州では、バッテリー式電気自動車(BEV)の生産が著しく伸びており、前年と比較して顕著な増加が見られます。現在、各BEVには、内燃機関車に比べてはるかに多くの構造用接着剤が使用されています。ドイツ、フランス、スペインのギガファクトリーが生産量を拡大するにつれ、駆動用バッテリーの接着における反応性ポリウレタンの需要は、今後数年間で自動車生産全体よりも速いペースで伸びると予想されます。電気自動車のバッテリーパック組立では、高度なポリウレタンシステムの採用がますます進んでいます。これらのシステムは、従来の機械的締結具に取って代わりながら、構造強度と熱伝導性を提供し、パック重量の大幅な削減を実現しています。「SikaForce-7888 L30」は、アルミニウムと複合材料の接合における有効性が認められ、現在、ドイツやフランスの複数の大手自動車メーカーで採用されています。さらに、エボニック社の常温硬化型ポッティングコンパウンドは、高い絶縁耐力を備えており、電気的絶縁と振動減衰の両方に対応しています。これは、進化を続ける自動車産業において、最新のポリウレタンシステムが果たす重要な役割を浮き彫りにしています。

エネルギー効率の高い建築断熱材の義務化

「建築物のエネルギー性能に関する指令」は、新築建築物のゼロエミッションを義務付け、加盟国に対し、非住宅建築物の中でエネルギー効率が最も低い部分を改修することを求めています。ファサードの改修工事では、硬質発泡パネルを固定するためにポリウレタン系接着剤が使用されていますが、これらの配合は、揮発性有機化合物(VOC)を規制するEUの「デコペイント指令」に準拠しなければなりません。ドイツにおけるインセンティブ措置により、断熱ファサードへの需要が大幅に増加し、接着剤の消費量が著しく伸びています。価格は高めであるにもかかわらず、ヘンケルの無溶剤型「パテックスPLプレミアム」は発売後間もなく、ドイツのDIY市場で大きなシェアを獲得しました。これは、消費者が低排出製品に投資する意欲が高いことを示しています。北欧の建築基準では厳しいU値要件が課されており、フィンランドの建築外皮1平方メートルあたりの接着剤使用量は欧州平均を上回っています。これは、西欧における今後の消費動向を示すものと考えられます。

ジイソシアネートの価格と供給の変動

アジアにおける不可抗力による操業停止や紅海での輸送遅延により、2025年第1四半期にはトルエンジイソシアネートのスポット価格が2桁の上昇を記録し、欧州のコンバーターの原材料コストは前四半期比で最大18%上昇しました。契約価格のメチレンジフェニルジイソシアネートも同様に値上がりし、ダウ社は地政学的混乱に伴う原料価格の高騰に対処するため、2026年初頭にポリマー分散液の価格を幅広く引き上げました。ワッカー・ケミー社がヌンクリッツ工場でアルファシラン系ハイブリッド製品の生産能力を拡大したことは、芳香族イソシアネートへの依存度を軽減する手段となっていますが、単位コストの高さから、その採用は高級用途に限定されています。中小の配合メーカーには上流工程への統合に必要な資本が不足しているため、市場供給の変動による影響を受けやすく、スポット価格が急騰した際には運転資金が逼迫する事態に陥っています。

セグメント分析

2025年、自動車セグメントは欧州のポリウレタン系接着剤市場規模の23.18%を占めました。これは、バッテリーパック、構造用、内装用途のすべてにおいて反応性システムが必要とされるためです。電気自動車用バッテリーの接着には大量の接着剤が必要とされ、ダウ社の「VORATRON」および「SikaForce」プラットフォームが、新規仕様の大半を獲得しました。電気・電子分野は依然として規模は小さいもの、2026年から2031年にかけてCAGR6.58%と最も高い伸びを示すと予想されます。これは、パワー半導体モジュールが、熱サイクルや振動から保護するポリウレタンポッティングコンパウンドの恩恵を受けるためです。建築・建設セクターは、「建築物のエネルギー性能に関する指令(EPBD)」の改正に対応しており、義務付けられた改修工事において、市場規模の相当な割合を占めています。欧州では、イタリアやスペインの靴メーカーが、揮発性有機化合物(VOC)の排出量が少ない水性分散液をますます採用しており、着実な年間成長を見せています。医療分野はニッチなセグメントではありますが、特にインスリンポンプで広く使用されている「Loctite AA 3952」のようなISO 10993認証グレードにおいて、高い利益率を確保しています。需要の動向は、包装、木工、航空宇宙の各分野によってさらに多様化しており、木工分野では今後数年間で、湿気硬化型一液型配合剤の消費量が著しく増加すると予想されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車の軽量化と構造用接着のブーム

- 省エネ建築用断熱材の義務化

- EUグリーン・ディールによる低VOC・無溶剤システムの推進

- モジュラー式木造建築の普及

- 欧州の医療機器組立における反応性PUR

- 市場抑制要因

- ジイソシアネートの価格と供給の変動性

- 遊離NCO含有量に関するREACH規制の厳格化

- バイオ由来の接着剤代替品のシェアが拡大しています

- バリューチェーン分析

- 規制分析

- ポーターのファイブフォース分析

- 流通チャネル分析

第5章 市場規模と成長予測

- エンドユーザー産業

- 航空宇宙

- 自動車

- 建築・建設

- 履物・皮革

- ヘルスケア

- 包装

- 木工・建具

- その他のエンドユーザー産業

- テクノロジー

- ホットメルト

- リアクティブ

- 溶剤系

- UV硬化

- 水性系

- 地域

- ドイツ

- フランス

- イタリア

- ロシア

- スペイン

- 英国

- 北欧諸国

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- BASF

- Beardow Adams

- DELO Industrial Adhesives

- Dow Inc.

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- ITW Performance Polymers

- Jowat SE

- MAPEI S.p.A.

- Momentive Performance Materials

- PARKER HANNIFIN CORP

- Sika AG

- Soudal Holding N.V.

- Tesa Tapes(India)Private Limited

- ThreeBond Europe

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日