電子機器用ポリウレタン(PU)接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polyurethane (PU) Adhesives In Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906881

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

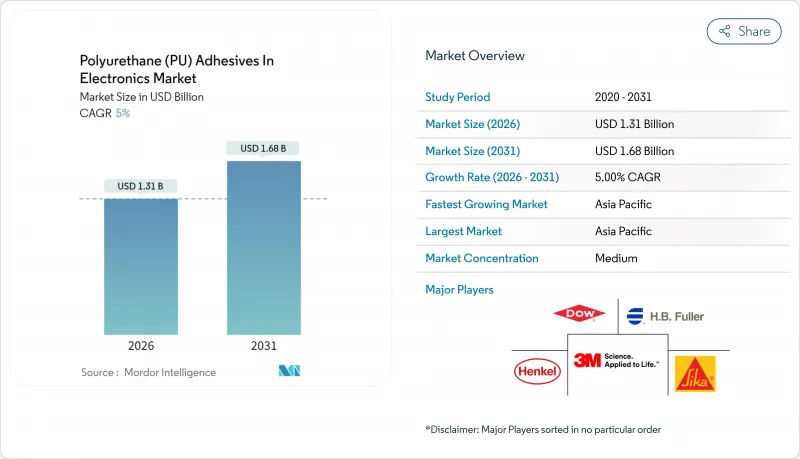

電子機器用ポリウレタン(PU)接着剤市場の規模は、2026年に13億1,000万米ドルと推定されております。

これは2025年の12億5,000万米ドルから成長した数値であり、2031年には16億8,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR5.00%で成長が見込まれております。

この着実な拡大は、電気自動車(EV)用バッテリーパック向け高性能接着材の重要性増大、民生機器の継続的な小型化、低排出化学物質を推奨する安全規制の強化に支えられています。ベンダー各社は、特にアジアの大量生産工場において、生産タクトタイム短縮に寄与する急速硬化・精密吐出技術を優先的に導入しています。設計者がパワーモジュールや自動車用インバーターの高出力密度に直面する中、熱伝導性およびUV硬化性化学薬品への投資が加速しています。ポリオールやジイソシアネートのコスト変動性は依然として逆風ですが、特にフレキシブルハイブリッド電子機器からの強い下流需要により、全体的な勢いは引き続き好調です。

電子機器用ポリウレタン(PU)接着剤市場の動向と洞察

民生機器の小型化が低粘度ポッティング接着剤の需要を牽引

ウェアラブル機器、ヒアラブル機器、IoTセンサーは小型化が進み、機械的締結部品の設置スペースがほとんどありません。そのため設計者は、1,000 cPsを下回る超低粘度ポリウレタン配合に依存しており、150µmの隙間にも気泡を生じずに充填されます。これらの材料は脆弱なチップを封入し、振動を緩和し、-55°Cから100°Cの熱サイクルに耐えることが、Protavic社のPNU-46202シリーズによって実証されています。部品点数の大幅な削減により組立コストが抑えられ、電子機器市場におけるポリウレタン系接着剤の高機能ポッティング化学品への需要が高まっています。アジアの受託組立メーカーでは、初回歩留まりの向上と手戻り作業の削減につながるため、新規グレードを大量に採用しています。中期的には、拡張現実(AR)ヘッドセットでの採用拡大が、CAGRへのプラス寄与をさらに増幅させる見込みです。

熱伝導性ポリウレタンを基盤としたEVバッテリー用サーマルギャップフィラー

バッテリーパックは現在最大100kWhのエネルギーを蓄積するため、熱暴走の回避が設計上の最優先事項となっております。熱伝導性ポリウレタン接着剤は、セルを電気的に絶縁しながら熱を放散し、単一の塗布工程で二つの重要な機能を兼ね備えております。ダウのカーボンナノチューブ強化配合品は、0.5%未満の収縮率で5 W/m*Kの熱伝導率を達成し、パックの応力を低減するとともにサイクル寿命を延長します。EVの普及が加速する中、ティア1サプライヤーは複数年にわたる供給契約を締結しており、この促進要因が電子機器用ポリウレタン(PU)接着剤市場において最大の増分成長をもたらすことが確実視されています。

世界的に強化されるVOCおよびイソシアネート曝露規制

米国環境保護庁(EPA)およびREACH規制により、室内ホルムアルデヒド濃度は0.062 mg/m3に制限され、ジイソシアネート取り扱いには作業者訓練が義務付けられています。小規模なEMS企業は、排煙装置や認証取得に25万米ドルを超えるコンプライアンス投資を迫られており、代替化学物質への移行を余儀なくされています。管轄区域ごとに異なるSKUを設定する必要があるため在庫コストが増加し、新製品導入が遅れています。主要サプライヤーは低モノマーグレードの製品を発表していますが、認定サイクルが6~9ヶ月かかるため、電子機器用ポリウレタン(PU)接着剤市場の短期的な受注は鈍化しています。

セグメント分析

表面フラッシュ硬化型ポリウレタン配合剤は2025年に売上高の63.73%を占め、2031年までCAGR5.30%で拡大し、この地位をさらに強化する見込みです。この主導的立場は、組立ラインの滞留時間を数分から数秒に短縮する電子機器市場におけるポリウレタン接着剤の優位性を裏付けています。多くの受託製造メーカーでは現在、50マイクロメートルの接着ラインを2秒未満で硬化させるインラインUVトンネルを導入しており、サイクルタイムを約30%短縮しています。この急速硬化特性は固定治具の必要性を最小限に抑え、高密度基板上での自動塗布を簡素化します。

導電性および熱伝導性製品が製品ラインを補完しております。数量では劣るもの、LEDアレイの熱拡散やカメラモジュールの接地経路といった重要課題を解決することで、平均を上回る利益率を獲得しています。UV開始と二次的な湿気硬化を組み合わせたハイブリッド二重硬化化学は、遮蔽された接合部に対応し、電子機器市場におけるポリウレタン接着剤の適用範囲を拡大しております。新興の熱活性化製品はニッチな分野に留まりますが、高ピーク放射照度を許容できない折りたたみ式ディスプレイにおいて注目を集めております。

「電子機器用ポリウレタン(PU)接着剤レポート」は、製品タイプ(導電性PU接着剤、熱伝導性PU接着剤など)、用途(表面実装、コンフォーマルコーティング、ワイヤタック、ポッティング、封止、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分析されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、中国の比類のないPCB、スマートフォン、EVバッテリーの生産量を背景に、2025年には72.60%の収益シェアで市場を独占しました。深センと上海の工場クラスターでは、コンベアベルト式UV LED下で3秒未満で硬化する高スループットUVグレードが消費され、地域の規模メリットを強化しています。韓国の半導体ファブでは、450Wチップ熱流束密度に対応する熱伝導性ポリウレタンインターフェースの消費を牽引しています。

北米では、ミシガン州、テネシー州、オンタリオ州におけるEVバッテリー生産が2 W/m Kのギャップフィラー需要を牽引する一方、ワシントン州とテキサス州の航空宇宙主要メーカーは、衛星制御基板の軽量化を実現する低密度シンタクティックポリウレタンポッティングコンパウンドを指定しています。規制の厳格化、EPAの揮発性有機化合物(VOC)規制、OSHAが定める暴露閾値により、水性分散液の人気が高まっており、早期に転換を図った現地の配合メーカーが、電子機器用ポリウレタン(PU)接着剤市場でのシェア拡大の機会を得ています。

欧州では自動車の電動化目標に連動した均衡成長が見られます。ドイツの高級車セグメントでは、バッテリー筐体の耐衝撃性を確保するポリウレタン構造材の採用が増加。一方、REACH規則付属書XVIIによる遊離モノマージイソシアネートの規制強化により、OEMメーカーは新たな微量排出化学技術への移行を迫られています。ポーランドとハンガリーに形成されつつあるクラスターは、アジアのEMS企業からの供給を受け、2030年まで東欧地域の消費量増加に寄与する見込みです。中東・アフリカおよび南米地域は依然として発展途上ですが、ベトナム資本によるアフリカでの携帯電話組立増加は、長期的な成長可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民生機器の小型化が低粘度PUポッティング接着剤の需要を促進

- EVバッテリー用熱伝導性ポリウレタンベースのサーマルギャップフィラー

- 環境規制による水性・低VOCポリウレタン分散液への移行圧力

- 伸縮性・自己修復性PUボンディングを必要とするフレキシブルハイブリッドエレクトロニクス

- 低アウトガスPUダイアタッチを必要とする高温SiCパワーモジュール

- 市場抑制要因

- VOC/イソシアネート曝露規制の世界の強化

- ポリオールおよびジイソシアネートの価格変動が利益率を圧迫

- ウェアラブル機器におけるシラン末端プレポリマー代替品の台頭

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 導電性PU接着剤

- 熱伝導性PU接着剤

- UV硬化型PU接着剤

- その他の製品タイプ

- 用途別

- 表面実装

- コンフォーマルコーティング

- ワイヤタック

- ポッティング

- カプセル化

- その他の用途(ディスプレイボンディングおよび光学アセンブリ、バッテリーアセンブリなど)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- BASF

- Covestro AG

- DELO Industrie

- Dow

- Dymax

- Epic Resins

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huitian New Materials

- Huntsman International LLC.

- INTERTRONICS

- ITW Performance Polymers

- Kangda New Materials(Group)Co., Ltd

- Master Bond

- Parker Hannifin Corp

- Permabond

- Sika AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日