ポリウレタン接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polyurethane Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066662

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

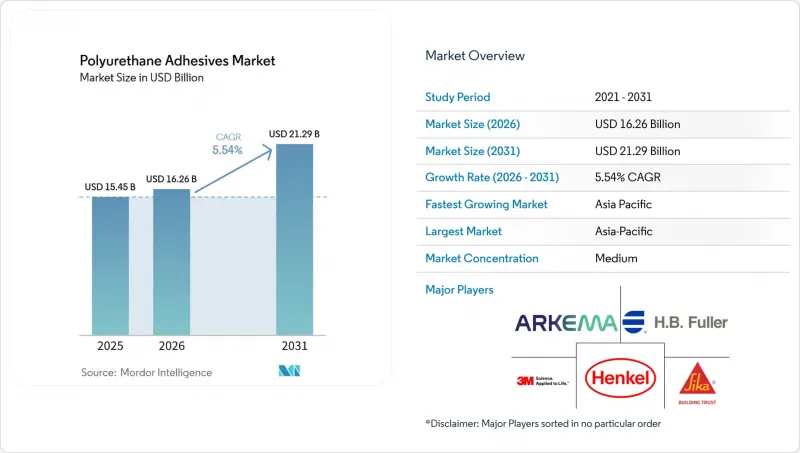

Mordor Intelligenceによると、ポリウレタン系接着剤の市場規模は、2025年の154億5,000万米ドルから2026年には162億6,000万米ドルへと拡大し、2031年までに212億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.54%で成長すると見込まれています。

本レポートは、技術別(ホットメルト、反応型、溶剤系など)、エンドユーザー産業別(航空宇宙、自動車、建築・建設、履物・皮革、ヘルスケア、包装、木工・建具、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のポリウレタン系接着剤市場の動向と洞察

アジア太平洋地域の新興経済国における建設ブーム

インドでは、「国家インフラ・パイプライン」計画に基づく設備投資の拡大により、構造用ポリウレタン接着剤で接合されたカーテンウォール、床材、プレハブ内装材への需要が刺激されています。中国では、建設用途がすでに接着剤生産額の大部分を占めており、成長の軸は、低VOCで速硬化型のグレードが好まれるバッテリーモジュール、太陽光発電アレイ、航空宇宙用アセンブリへと移行しつつあります。残留モノマー含有量の低さとライフサイクルにわたる耐久性を証明できるサプライヤーは、大規模な公共入札において優先ベンダーとしての地位を獲得しつつあります。地域的なインフラ計画の規模の大きさにより、大量調達における交渉力が生まれ、持続可能性に配慮した化学製品が優遇されています。プロジェクトがネットゼロ目標を重視する中、自動スプレー塗装やパネルラミネーションに対応したポリウレタン配合が、溶剤系エポキシに取って代わりつつあります。

自動車および航空宇宙のOEMメーカーにおける軽量化の動向

自動車メーカー各社は、燃費の向上と衝突時のエネルギー吸収能力を高めるため、溶接による補強部を接着剤で接合した多材料接合部へと置き換えています。ポリウレタンシステムは、振動減衰と隙間充填の柔軟性を提供し、電気自動車のバッテリーパックにおける剛性の高いエポキシ構造を補完しています。航空宇宙分野では、ヘクセル社の「Modipur」射出成形用ポリウレタンにより、複雑な複合材料部品を低温かつ短サイクルで硬化させることが可能となり、大量生産用途の幅が広がっています。BMW i3/i8やエアバスA350などのOEM事例は、炭素複合材料において繊維の完全性を維持する接着剤への需要を浮き彫りにしています。その結果生じた需要の変化により、伸長性、熱サイクル耐性、耐薬品性に最適化されたポリウレタンが注目されています。長期契約では、多種の基材との適合性や疲労寿命に関する検証済みデータを提供できるサプライヤーが優遇されます。

メチレンジフェニルジイソシアネートおよびトルエンジイソシアネートの原材料価格の変動

2025年は下流需要の低迷により、イソシアネートの稼働率は低水準にとどまりました。2026年の価格回復は、販売量の増加というよりも、操業停止や業界再編に左右される見込みです。欧州の生産者は、エネルギーコストの高騰や安価なアジアからの輸入品による利益率の圧迫に直面している一方、米国と中国の間の関税停止措置により、需要の押し上げには至らなかったもの、物流は安定化しています。接着剤の配合メーカーは、コスト変動を価格に転嫁することに苦慮しており、利益率が圧迫される中、超低モノマーまたはイソシアネートフリーの代替品の探索が加速しています。こうした動向により、加工業者は、原材料価格の変動の影響を受けない脂肪族無溶剤ポリウレタンやハイブリッド化学技術への移行を迫られています。

セグメント分析

2025年、反応性システムはポリウレタン接着剤市場で32.21%のシェアを占めました。これは、その無溶剤性、湿気硬化特性、およびラミネート、複合材料、多層フィルムにおける実績ある性能を反映したものです。このカテゴリー内では、超低モノマー含有タイプの製品が生産ラインの速度向上と硬化時間の短縮を実現しており、これにより、高スループットのフレキシブル包装ライン向けポリウレタン接着剤市場の規模が拡大しています。2026年から2031年にかけてCAGR7.12%で成長すると予測されるUV硬化型グレードは、透明な接着と熱応力の最小化を必要とする医療機器や電子機器の組立メーカーから注目を集めています。

短波長UV開始剤は、現在5秒未満で完全硬化を実現しており、インラインでの品質チェックを可能にし、仕掛品の在庫を削減しています。また、低VOCプロファイルとより安全な作業環境を重視する靴製造現場においても、水性ポリウレタン分散液のシェアが拡大しています。コンバーター各社が、精密な計量やロボット制御によるビード塗布を実現するために生産ラインを改修する中、自動ディスペンシングに特化したハイブリッド化学組成のポリウレタン系接着剤市場では、より高い牽引効果が記録されています。レオロジー特性の変動、ノズルの目詰まり耐性、および硬化後の初期強度に関するデータを提供するサプライヤーは、優先サプライヤーとしての地位を確固たるものにし、設備をアップグレードする中規模コンバーターにおいて、ポリウレタン系接着剤市場の規模を拡大しています。

地域別分析

アジア太平洋地域は2025年に市場シェアの45.20%を占め、2026年から2031年にかけて年率7.34%の成長が見込まれています。同地域におけるインフラ投資が、パネル、フローリング、モジュール組立に対する持続的な需要を後押ししています。これに対応し、現地の主要企業は、フレキシブル包装、太陽電池モジュール、新エネルギー車における地域的な需要の増加に応えるため、設計能力を拡大しています。さらに、インドネシアやタイで都市部の改修工事が急増していることから、低VOCの外装および内装用接着システムへの需要が高まっており、ポリウレタン系接着剤市場の機会をさらに拡大させています。

北米および欧州では、モジュール式住宅、自動車の自動化生産ライン、航空宇宙用複合材料において、スマート構造用接着剤に対する堅調な更新需要が見られます。テキサス州シーリーにおけるシーカ社の拡張や、ヘンケル社のAIを活用したバッテリー用接着剤プラットフォームは、開発サイクルを短縮する高粘度グレードや特殊グレードに対する同地域の取り組みを如実に示しています。REACH規制やカリフォルニア州大気質管理局(AQMD)の規制が厳格化されたことで、水性および反応性ハイブリッド製品への注文が増加しており、規制対応が可能な化学組成を持つポリウレタン系接着剤市場の規模が拡大しています。

南米、中東・アフリカでは、ブラジルとモロッコに新設されたシーカ社のモルタルおよび混和剤工場が追い風となっています。ブラジルとモロッコにおける公営住宅プログラムや再生可能エネルギーパークでは、耐久性が高く耐候性に優れた接着ラインが求められており、これにより、紫外線曝露や熱サイクルが激しい気候条件下においても、ポリウレタン系接着剤の市場浸透が進んでいます。一人当たりの消費量は先進地域に及ばないもの、着実なインフラ整備計画により、技術サポートや在庫拠点を現地化するサプライヤーにとっては、二桁の数量増加が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域の新興国における建設ブーム

- 自動車および航空宇宙メーカーにおける軽量化の動向

- 溶剤系から反応性で環境に優しい化学技術への移行

- モジュール式オフサイト建設プロセスの台頭

- 組立ラインにおけるAI制御のディスペンシングロボットの急速な普及

- 市場抑制要因

- MDI・TDI原料価格の変動

- 特にEUおよび米国における、VOCおよびイソシアネート曝露に関する厳格な規制

- シラン改質ポリエーテル(SMP)システムによる競合の激化

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- エンドユーザーの動向

- 航空宇宙

- 自動車

- 建築・建設

- 履物・皮革

- 包装

- 木工および建具

第5章 市場規模と成長予測

- 技術別

- ホットメルト

- リアクティブ

- 溶剤系

- UV硬化

- 水性塗料

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- 履物・皮革

- ヘルスケア

- 包装

- 木工・建具

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- インドネシア

- タイ

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Ashland Global Holdings Inc.

- Avery Dennison Corp.

- Beijing Comens New Materials

- Dow Inc.

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Hubei Huitian New Materials

- Huntsman International LLC

- Jowat SE

- Kangda New Materials Group

- MAPEI S.p.A.

- NANPAO Resins Chemical Group

- Parker Hannifin(Lord Corp.)

- Permabond LLC

- Pidilite Industries Ltd.

- Sika AG

- Soudal Holding N.V.

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日