北米の物流自動化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Logistics Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066630

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

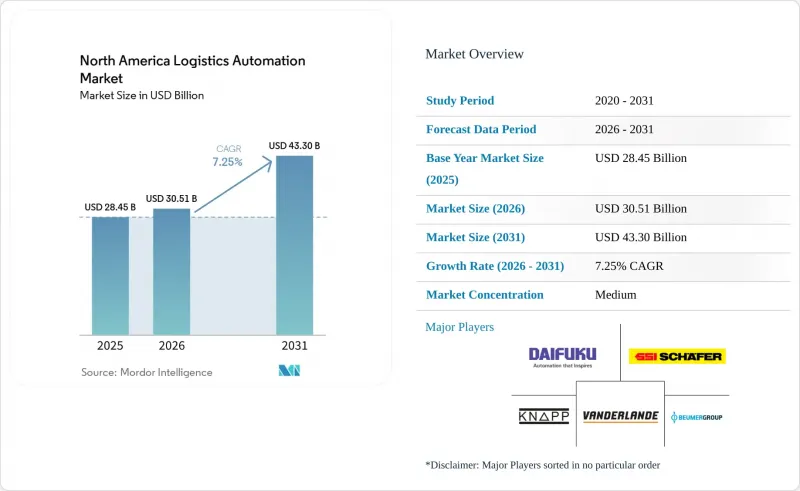

Mordor Intelligenceによると、北米の物流自動化市場規模は、2025年の284億5,000万米ドルから2026年には305億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.25%で推移し、2031年には433億米ドルに達すると予測されています。

本レポートは、機能別(倉庫自動化および輸送自動化)、自動化レベル別(完全自動化システムおよび半自動化システム)、構成要素別(ハードウェア、ソフトウェア、サービス)、エンドユーザー業界別(Eコマースおよび小包、食品・飲料、食料品小売、アパレル・ファッションなど)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米物流自動化市場の動向と洞察

Eコマースのフルフィルメント密度と当日配送サービス水準

北米の物流自動化市場において、当日配送はプレミアムサービスから、中核的な業務要件へと移行しています。Amazonは、2026年半ばまでの年初来期間において、当日または翌日配送の件数が10億件を突破し、2026年4月には米国の中規模都市圏に18か所の当日配送施設を新設しました。これにより、自動化への需要が郊外および郊外外(エクスアーバン)の拠点へとさらに広がりました。この変化により、事業者は1平方メートルあたりの処理単位数を増やすことを余儀なくされており、高速仕分け、コンパクトなASRS、および「商品から人へ(Goods-to-Person)」のワークフローの導入がさらに重要になっています。また、これにより、投資の対象が超大規模なフルフィルメントセンターのみから、競争力を維持するために依然として高密度な自動化を必要とする小規模なマイクロハブへとシフトしています。北米の物流自動化市場では、現在、サービスレベルの圧力が高まり、人件費や保管密度と同様に施設設計に影響を与えています。その結果、本格的なグリーンフィールド建設を待たずに需要の近くに導入できるモジュール式システムへの移行が加速しています。

倉庫業界の人手不足と賃金上昇

労働力不足は、北米の物流自動化市場において依然として最も強力な経済的促進要因の一つとなっています。これは、事業者たちが短期的な景気循環ではなく、構造的な問題に対応しているためです。米国の倉庫・保管業における平均時給は、2025年1月の25.02米ドルから上昇し、2026年1月には26.58米ドル、2026年2月には26.68米ドルに達し、倉庫ネットワーク全体で賃金上昇圧力が引き続き高水準で推移しました。民間企業の従業員の報酬コストは、2026年3月までの12か月間で3.4%上昇しました。これは、実質的な賃上げ幅が限定的であったにもかかわらず、人件費の圧力が依然として強かったことを示しています。2025年のILR Reviewの調査によると、倉庫におけるロボットの導入は、重傷事故を40%減少させる一方で、軽傷事故を77%増加させることに関連していることが判明しました。これにより、人間とロボットが共存する作業場における人間工学に基づいた設計の重要性が改めて強調されました。この結果、調達における優先順位は、単にロボットの台数を増やすことだけでなく、「商品から人へ(Goods-to-Person)」方式のステーションの導入や、より優れたワークフローの設計へとシフトしています。北米の物流自動化市場では、人と機械を連携させるソフトウェアが、労働生産性の向上に向けた最も明確な道筋として、ますます注目されています。

固定型自動化に伴う多額の初期投資

固定型自動化は、依然として北米の物流自動化市場における実質的な制約となっています。これは、大規模なコンベアネットワーク、統合型仕分けシステム、およびエンドツーエンドのASRSシステムには、依然として数年単位の設備投資が必要とされるためです。この圧力は、大手小売業者や大手流通業者ほど財務上の柔軟性を持たない、中堅の3PL企業や地域流通業者において最も強く感じられています。また、鉄鋼関連機器の価格高騰により、投資回収期間が長期化し、ターンキープロジェクトに対する慎重さが増したことで、投資判断はさらに困難になっています。ただし、税制面では一定の救済措置があります。IRS(米国国税庁)のガイダンスによれば、2026年に稼働を開始する適格設備に対するセクション179控除の上限額は256万米ドルに達したからです。同様の税制枠組みにより、適格資産に対する100%の特別償却も認められており、これにより対象となる自動化資産の初年度の実質コストが低減されます。こうした支援があるにもかかわらず、北米の物流自動化市場における多くの購入者は、プロジェクトのリスクが高い状況下では、依然として段階的な導入や柔軟な商業モデルを好む傾向にあります。

セグメント分析

2025年、倉庫自動化は売上高の61.34%を占め、オペレーターが施設内のピッキング、保管、仕分け、およびコンベアを多用するフローに注力したことから、北米物流自動化市場の中心的な位置を占めました。2025年に倉庫自動化が北米物流自動化市場シェアの61.34%を占めたのは、管理された屋内環境において、投資収益率(ROI)を歴史的に最も容易に確保できたためです。「商品から人へ(Goods-to-Person)」方式のASRS、AMRフリート、および倉庫実行ソフトウェアは、処理能力、労働生産性、および注文精度を直接向上させるため、引き続きこのセグメントを牽引しています。Medline社は2026年5月、コロラド州オーロラの物流センターに24カ所目となるAutoStoreを導入し、地域需要に対応するために96台のロボットと3万8,000個のビンを追加することで、この傾向をさらに拡大させました。北米の物流自動化市場では、大規模な事業者が全国規模で自動化を標準化する最初の場として、屋内搬送が引き続き重視されています。

輸送の自動化は、より小規模な基盤から始まりましたが、2031年までのCAGRが7.94%と最も急速に成長している分野であり、その成長はSAEレベル4の貨物輸送ルートの早期商用化を反映しています。Gatik社は2026年1月、米国企業として初めて大規模な完全無人商業配送を完了し、テキサス州、アーカンソー州、アリゾナ州のフォーチュン50にランクインする小売業者向けに、6万件の無人配送注文を事故なく記録しました。また、Aurora Innovation社とMcLane社も2026年5月、テキサス州のダラスとヒューストン間で無人輸送を開始し、米国のサンベルト地域全体へ拡大する計画を発表しました。

2025年には、半自動化システムが売上高の55.90%を占めており、これは北米の物流自動化市場において、稼働中の倉庫の大部分が採用している実用的な構造を反映したものです。半自動化システムが売上高の55.90%を占めた理由は、既存の施設(ブラウンフィールド)の多くが、依然としてWMS(倉庫管理システム)による人的作業と、商品から人へのピッキング、パレットの移動、パレタイジングといった反復作業に特化したロボットを組み合わせて運用しているためです。このモデルにより、事業者は完全なシステム移行に伴うコストや運用リスクを負うことなく、処理能力を向上させることができます。2025年、ステープルズ・カナダはバンクーバーのフルフィルメントセンターにLocus Robotics社のAMRを50台導入し、わずか4日間で完全な運用統合を達成したことで、このアプローチの魅力を示しました。北米の物流自動化業界において、このハイブリッド構造は、取扱量が変動したり、季節的な需要の急増があったり、既存のレイアウトを再設計することが容易でない施設にとって、依然として標準的な選択肢となっています。

完全自動化システムは、2031年までのCAGRが8.13%と、より急速に成長しています。これは、グリーンフィールドプロジェクトや大規模なネットワーク刷新において、無人またはほぼ無人のワークフローを前提とした設計が行われるようになったためです。センサーコストの低下、知覚ソフトウェアの高度化、そしてロボットの継続的な稼働に対する信頼の高まりが、この動きを支えています。Locus Robotics社は、MODEX 2026において、移動型ロボット、統合型ピッキングアーム、AIを活用した知覚機能を組み合わせた完全自律型フルフィルメントシステム「Locus Array」を発表し、北米のDHLサプライチェーンではすでに初期導入が進められています。その後、Locus社は2026年5月にNexera Robotics社を買収し、NeuraGrasp技術を導入することで、システムのSKU対応範囲を拡大しました。このように、北米の物流自動化市場では、移動型ロボットとロボットによる操作が、共有のオーケストレーション層上でますます連携して動作するようになるにつれ、部分的な自動化と完全自律化との間の隔たりが縮まりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースのフルフィルメント密度と当日配送の水準

- 倉庫業界の人手不足と賃金上昇

- フルフィルメントセンターにおけるAMRおよびAIオーケストレーションの導入状況

- メキシコおよび米国におけるニアショアリング主導のネットワーク再構築

- 高処理能力のフルフィルメント拠点における人間工学的リスクの軽減

- 国内および国境を越えた自動化投資に対する税制優遇措置

- 市場抑制要因

- 固定型自動化における初期設備投資の高さ

- レガシーシステムの統合とブラウンフィールド改修の複雑さ

- 鉄鋼関税の変動と自動化の投資回収期間の長期化

- ロボットセルの安全性およびサイバーセキュリティに関するコンプライアンスの負担

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 機能別

- 倉庫自動化

- コンポーネント

- ハードウェア

- モバイルロボット

- 自動倉庫システム

- 自動仕分けシステム

- コンベヤシステム

- 自動識別・データ収集(AIDC)

- オーダーピッキング

- ソフトウェア

- サービス

- ハードウェア

- コンポーネント

- 輸送の自動化

- コンポーネント

- ハードウェア

- ソフトウェア

- サービス

- コンポーネント

- 倉庫自動化

- 自動化レベル別

- 完全自動化システム

- 半自動システム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- Eコマースおよび小包配送

- 食品・飲料

- 食料品小売

- アパレルおよびファッション

- 製造業

- その他のエンドユーザー産業

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daifuku Co., Ltd.

- SSI SCHAEFER AG

- KNAPP AG

- Vanderlande Industries B.V.

- BEUMER Group GmbH & Co. KG

- Dematic Corp.

- Mecalux, S.A.

- Swisslog Holding AG

- TGW Logistics Group GmbH

- WITRON Logistik+Informatik GmbH

- Kardex Holding AG

- AutoStore Holdings Ltd.

- Exotec SAS

- Geekplus Technology Co., Ltd.

- Hai Robotics Co., Ltd.

- GreyOrange Pte. Ltd.

- Locus Robotics Corp.

- Cimcorp Oy

- System Logistics S.p.A.

- Bastian Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日