物流自動化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Logistics Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910523

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

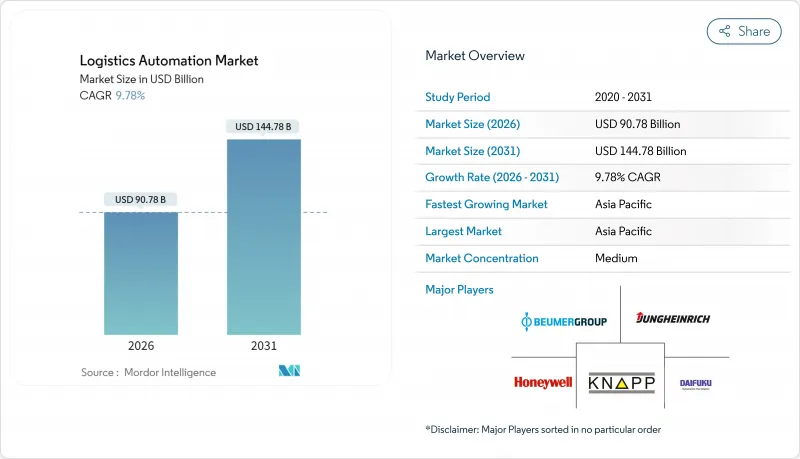

2026年の物流自動化市場規模は907億8,000万米ドルと推定され、2025年の826億9,000万米ドルから成長が見込まれます。

2031年までの予測では1,447億8,000万米ドルに達し、2026年から2031年にかけてCAGR9.78%で拡大する見通しです。

電子商取引の小包取扱量の増加、深刻な労働力不足、そして企業のネットゼロ目標の拡大により、自動化は戦術的な選択肢から現代のサプライチェーン設計における不可欠な柱へと変貌を遂げています。小売企業は現在、自動化された注文処理能力を賃金インフレ対策として位置付けております。また、倉庫内における5GとプライベートLTEネットワークの融合により、従来不可能であったロボットとヤード車両間のリアルタイム連携が可能となりました。環境目標も資本支出の優先順位に影響を与えており、グリーンボンドによる資金調達は、ピッキング・保管・輸送における省エネルギーシステムへの投資と結びつく傾向が強まっております。こうした背景のもと、現在は半自動化導入が主流ですが、AIビジョン技術や機能安全チップの認証障壁が解消され、実行リスクの認識が低下するにつれ、完全自動化プロジェクトが急速に拡大しています。地域別ではアジア太平洋地域が新たな展開を見せており、政府補助金、新規施設の増加、民間5Gパイロット事業の急増が相まって、同地域は最大かつ最速成長の市場拠点となっています。

世界の物流自動化市場の動向と洞察

急増するEコマース小包量がインフラ近代化を推進

フルフィルメント事業者は現在、年間を通じて繁忙期並みの注文処理速度に直面しており、バッチピッキングから継続的な「商品から人へ」のフローへの移行を迫られています。これにより人員を増やさずにサイクルタイムを短縮できます。クローガーなどの小売業者はオカドとの自動化提携を強化し、手作業では維持不可能な当日食料品配達サービス水準を保証しています。並行して進んだ適正規模化技術により、UPSは安定した処理目標を維持しながら包装廃棄物を30%削減できました。高密度な都市型マイクロフルフィルメントハブが急増しており、インドだけでも2027年までに3,500万平方フィートを超える規模に達すると予測されています。これにより、コスト制約のある都市型倉庫において立方フィート単位の収益化を可能にする高効率自動化への需要がさらに高まっています。自動化されたカートン封緘、ラベル貼付、ラストマイル手渡しといった工程への速度要求が拡大し、ロボティクスがEコマースワークフロー全体に組み込まれています。これらの要因が相まって、物流自動化市場の短期的な成長エンジンを支えています。

労働力不足の深刻化が自動化投資サイクルを加速

人口動態の逆風により、特に北米と欧州において労働力の確保が戦略的ボトルネックとなっています。インドのPMIは2024年3月に16年ぶりの高水準を記録しましたが、NIDOグループなどのインテグレーターは、熟練労働者が不足する地方都市向けに無人貨物移動プラットフォームを展開しています。協働型自律移動ロボット(AMR)がこの逼迫を緩和しています。Fleet Feet社によれば、反復的な搬送業務を移動ロボットが担うことで生産性が2~3倍向上し、人間の従業員は例外処理業務に専念できるようになったとのことです。ロボットサービス契約が増加している背景には、企業が長期的な人件費負担を伴わずに季節的な処理能力を確保したいというニーズがあります。製造業の拡大が労働力増加を上回るアジア太平洋地域では、こうしたモデルが導入経済性を再定義しています。労働力供給の制約と柔軟な資金調達オプションの組み合わせが、物流自動化市場を推進しています。

高額な初期投資が中小企業の導入を阻む

構造改修と新規設備を組み合わせた包括的な倉庫プロジェクトは500万米ドルを超える場合があり、多くの中小企業が参入を躊躇しています。オートストア社が推進する「ピッキングごとの課金」サブスクリプションプログラムは、グリッド設置コストを最大40%削減しますが、建設費やシステム統合費用は免除されません。通貨変動にも直面する新興市場では、手頃な資金調達が最も困難であり、リスク認識を高めています。その結果、レンタルやサービスベースのモデルを採用するベンダーのシェアが拡大し、大手インテグレーターはニッチなロボット企業を買収し、貸し手が融資審査しやすいターンキーパッケージを構築しています。進展はあるもの、設備投資(CAPEX)は依然として物流自動化市場における最も頑固な短期的なブレーキ要因です。

セグメント分析

物流自動化市場における2025年の収益構成比では、倉庫業務が59.55%を占めました。これは、商品搬送式ピッキングステーション、自動倉庫、ロボット仕分けシステムが企業にもたらす即効性のある投資回収率(ROI)を裏付けるものです。これらの実績ある技術は管理された環境で真価を発揮し、小売業者は従業員を増員することなく受注から出荷までのサイクルを短縮できます。輸送自動化は現時点では規模が小さいもの、自律走行トラックやヤードトラクターが試験運用から収益化段階へ移行するにつれ、特に信頼性の高い貨物輸送回廊において、2031年までにCAGR11.05%で拡大が見込まれています。

倉庫分野のリーダーシップは継続的なイノベーションによって維持されます。オートストア社が2025年に導入予定の「CarouselAI」は、既存施設でもコンクリート製メザニン工事なしで拡張可能な、改造対応型のロボットピースピッキングを実現します。しかし機能境界は曖昧になりつつあります。CJロジスティクスなどの施設におけるプライベート5G導入は、屋内ロボットと自律走行ヤード車両を統合し、ドックドアの混雑を軽減する統一データ基盤を構築しています。予測期間においては、統合オーケストレーションプラットフォームが支出をクロスファンクショナルソリューションへシフトさせる可能性がありますが、倉庫は物流自動化市場のボリュームアンカーとしての地位を維持する見込みです。

地域別分析

アジア太平洋地域は2025年の収益の31.30%を占め、2031年までCAGR11.56%で成長すると予測されており、物流自動化市場において最大かつ最速成長の拠点という二重の特性を有する地域として位置づけられます。中国は11年連続で世界最大の産業用ロボット購入国であり、2023年には43万台を生産するとともに、国内導入促進のため設備コストの約17.5%を補助しています。インド市場も相補的な勢いを見せております。国家物流政策による物流コストのGDP比10%削減目標と、都市部におけるマイクロフルフィルメント需要の急増を背景に、グレードA倉庫の在庫面積は2027年までに2億9,000万平方フィートから4億平方フィートへ拡大する見込みです。

北米は依然として基幹市場であり、複雑なレガシーITシステムや厳格なサイバーセキュリティ規制がプロジェクトサイクルを延長する一方で、高い人件費が自動化の投資回収率を強化しています。米国外国貿易地域の拡大は分散型在庫戦略を支援し、最終販売までの関税負担から自動化ハブを解放するとともに、越境ECの競争力を高めています。欧州も同様の傾向を示していますが、さらに炭素削減に関する規制上の優遇措置が加わり、エネルギー効率の高い自動倉庫システム(AS/RS)やAIルート計画ツールへの資本流入を促進しています。

ラテンアメリカ、中東・アフリカは導入の初期段階にあります。資本不足と統合業者のエコシステムが限られているため、表面的な成長は鈍化していますが、人口動態の動向と急速な電子商取引の普及により、潜在的な需要が大幅に存在することが示されています。資金調達メカニズムが進化し、現地ベンダーの足跡が拡大するにつれ、これらの地域は世界の物流自動化市場への次の波となる貢献者となる可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増する電子商取引小包取扱量

- 労働力不足の深刻化と賃金上昇圧力

- 企業のネットゼロ物流への取り組み

- 関税免除型マイクロフルフィルメント区域に関する法令

- 倉庫内における5GとプライベートLTEの融合

- オープンソースロボティクスOS(ROS-2)の成熟化

- 市場抑制要因

- 初期投資費用の高さ

- 既存ITシステムとの統合の複雑さ

- 機能安全認証済みAIチップの不足

- OTネットワーク向けサイバー保険の保険料上昇

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機能別

- 倉庫自動化

- コンポーネント別

- ハードウェア

- 移動ロボット(AGV、AMR)

- 自動倉庫システム(AS/RS)

- 自動仕分けシステム

- デパレタイジング/パレタイジングシステム

- コンベアシステム

- 自動識別およびデータ収集(AIDC)

- オーダーピッキング

- ソフトウェア

- サービス

- ハードウェア

- コンポーネント別

- 輸送自動化

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- コンポーネント別

- 倉庫自動化

- オートメーションレベル別

- 完全自動化システム

- 半自動システム

- エンドユーザー業界別

- 電子商取引と小包配送

- 食品・飲料

- 食料雑貨小売

- アパレル・ファッション

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dematic Corp.(KION Group AG)

- Daifuku Co., Ltd.

- Honeywell International Inc.

- Jungheinrich AG

- Murata Machinery, Ltd.

- KNAPP AG

- TGW Logistics Group GmbH

- Kardex Holding AG

- Mecalux, S.A.

- BEUMER Group GmbH & Co. KG

- SSI SCHAFER AG

- Vanderlande Industries B.V.

- WITRON Logistik+Informatik GmbH

- Interroll Holding AG

- GreyOrange Pte Ltd.

- Locus Robotics Corp.

- Geek+Technology Co., Ltd.

- Ocado Group plc(Ocado Intelligent Automation)

- AutoStore Holdings Ltd.

- Exotec SAS

- Fetch Robotics Inc.(Zebra Technologies)

- Korber Supply Chain GmbH

- Cimcorp Oy

- Manhattan Associates Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日